這個世界上,哪個職業最好?很多人可能會想到:對沖基金經理。做基金經理有什麼好?無它,錢多而已!

上圖列出的是 2016 年全世界收入最高的幾位對沖基金經理。我們可以看到,收入最高的詹姆斯·西蒙斯 (James Simons) 和雷·達里奧 (Ray Dalio) ,其年收入分別為 16 億美元和 14 億美元。

簡單來講,基金經理的工作,就是幫助其客戶 (投資者) 管錢。投資者把錢交給基金經理,特別是對沖基金經理的原因,就在於這些基金經理是“金手指”。他們可以做到投資者自己做不到的:在金融市場中翻江倒海,獲得投資者自己無法獲得的投資回報。

當然,基金經理不可能免費提供他們“賺錢”的能力,因此他們會向投資者收取管理費、業績分成等各種費用。有很多資料顯示,基金經理們自己獲得了非常好的報酬 (比如上面這張表格) 。但是,投資對沖基金的那些投資者們,他們有沒有獲得好的投資回報呢?

帶著這個問題,我採訪了這方面的行業專家,美國埃默裡大學商學院的 Ilia Dichev 教授。

在我們的訪談中,我們一開始聊了一下 Dichev 寫過的一篇學術論文,《高風險低回報,對沖基金投資者獲得的真實回報 (Higher risk lower returns: what hedge fund investors really earn) 》。

然後我們討論了投資者在投資基金時最容易犯的各種錯誤。我們也談到了基金行業的一些唬弄大法。最後我們探討了普通投資者應該如何做出更為聰明的投資決策。

下面這篇文章總結了我們倆的對話內容。

Dichev 教授是公司財報、資本市場和金融市場有效性方面的行業專家。他曾經在多家頂級研究期刊發表過多篇學術論文,這些期刊包括:The Accounting Review, Journal of Accounting and Economics, The Journal of Finance, Journal of Business, 和American Economic Review。

2002 年,Dichev 教授獲得了美國會計研究領域的最高獎項:Notable Contributions of Accounting Literature Award。他在 2007 年獲得了 Emerald Citation for Excellence。該獎項的頒發對象是每年世界上經濟和商業領域最好的 50 篇文章的作者。

在我和 Dichev 教授的對話中,我開門見山,直接開始討論他曾經發表過的一篇關於對沖基金投資回報的學術論文 (Dichev and Yu, 2011) 。

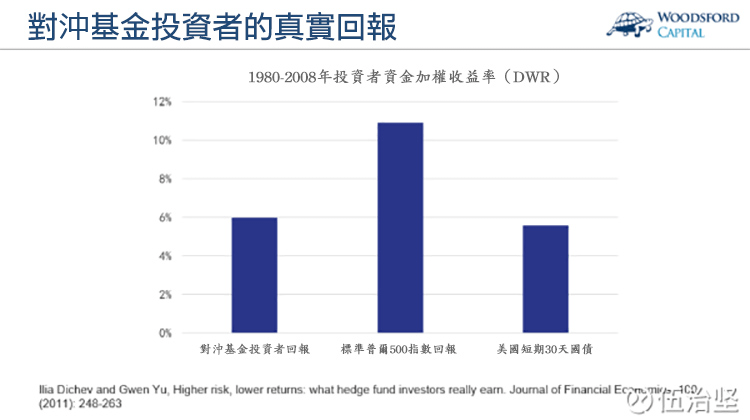

Dichev 教授的研究顯示,在 1980-2008 年間,全世界對沖基金投資者的資金加權收益率 (Dollar Weighted Return) ,為每年 6% 左右。同期的標準普爾 500 指數收益率為每年 10.9%,購買美國 30 天國債 (無風險利率) 的收益率為每年 5.6%。

這個研究告訴我們,花那麼多時間去反覆研究對比各種複雜的對沖基金的那些“高大上”投資者,和一個只會購買國庫券的“投資傻瓜”獲得的投資回報差不多。在過去的 30 年間,如果這些投資者放棄“自尊”,老老實實去購買一個低成本的指數基金並且長期持有,那麼他們獲得的投資回報要比購買對沖基金得到的回報好上 82%。

我對 Dichev 教授提出質疑:很多投資對沖基金的投資者,都是“高富帥”的養老基金,大學基金會、國家主權基金,以及一些很有錢的土豪。他們可都是“聰明人”,掌握著大量的資金,其投資回報怎麼會這麼差呢?

很多對沖基金的銷售也經常拿這個理由說話:你看,XXX 養老基金、XXX 國家的主權基金都購買我們基金,這些人會是笨蛋嗎?如果我們的投資策略不優秀,這麼多“聰明錢”會投資我們嗎?

Dichev 教授笑了笑回答到:我的研究結果,已經白紙黑字寫在那篇論文上了。我的研究顯示,對沖基金投資者的真實回報就是那麼多。

我進一步追問:那麼這到底是什麼原因呢?這些大機構僱傭成百上千的金融專才,他們很多都畢業於常青藤大學,有博士學位,難道這些專業人士的工作沒有創造任何價值嗎?

Dichev 教授解釋到:在早些年間,投資對沖基金的回報是非常好的。但是隨著對沖基金管理的資金規模越來越大,投資對沖基金的投資者越來越多,其投資回報也每況愈下。毫不誇張的說,對沖基金經歷了一個“大眾化”的過程。如果一種投資產品趨向“大眾化”,進入門檻一降再降,那麼其獲得的投資回報不佳似乎也沒那麼讓人意外。

我接著問,您在論文中,提出用資金加權收益率 (Dollar Weighted Return) ,而不是時間加權收益率 (Time Weighted Return) 來衡量投資者的回報。對於那些來自於非金融投資背景的讀者,能否向他們介紹一下這兩個名詞的定義,以及區別?

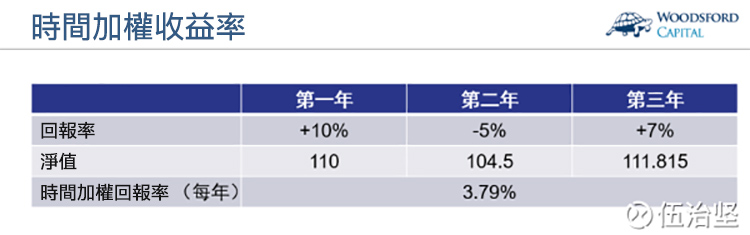

這是一個非常有趣的問題,值得我在這裡稍微花些筆墨給大家解釋一下。在絶大多數各種基金放的宣傳材料中,它們列出的回報數據,都是時間加權收益率 (Time Weighted Return) 。

舉例來說,假設某個基金三年的回報率分別為:+10%,-5% 和 7%。那麼該基金的淨值在第三年末就為 111.815 (假設第 0 年為 100) 。

基於這些數據,我們可以算出該基金在前三年的回報率大約為每年 3.79% 左右。我們平時看到的絶大部分基金的宣傳材料,在計算它們的投資回報時,用的都是這種方法。這種計算方法有一個非常重要的基本假定,即投資者從第一天開始的投資額就是穩定不變的 (比如 1000 塊) ,中間沒有發生過追加投資或者贖回。

但我們知道,在現實生活中,投資者在基金成立第一天就把所有的錢投入該基金,然後一直持有下去的情況是非常少見的。絶大部分情況下,投資者會先看一下基金的歷史業績,然後等到第 4 年,第 5 年或者更久以後再開始投資基金。

在決定投資該基金的資金量時,投資者一般都會看情況而定。如果基金連續一到兩年表現良好,那麼投資者可能會追加投資。而如果基金表現比較差,那麼投資者可能會贖回一部分資金,甚至全盤賣出。

在這種更為現實的情況下,投資者的真實回報,就不是上面所顯示的“時間加權收益率”那麼簡單了。事實上要衡量投資者的真實回報,我們需要用到另一個概念,即資金加權收益率 (DWR) 。資金加權收益率,是考慮了投資者的現金流以後計算出來的他拿到手的真實回報率。

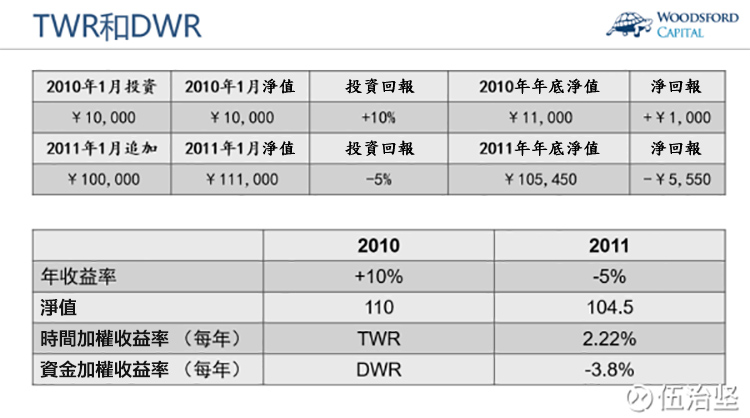

讓我在這裡通過一個簡單的例子和大家分析一下。假設某基金在兩年中的回報為:+10% (第一年) 和 -5% (第二年) 。那麼該基金的時間加權收益率為每年 2.22% 左右。

現在我們假設有一位投資者,在第一年投了 1 萬元購買基金。由於該基金回報不錯,賺了10% (1000 元) ,這位投資者感到非常高興,於是在第二年追加投資了 10 萬元。但是很可惜的,這位投資者運氣不佳,該基金在第二年虧了 5%。

所以如果我們算總帳的話,這位投資者在第一年賺了 1000 元,在第二年虧了 5550 元,因此兩年下來淨虧 4550 元。所以他的投資回報應該是負的。但是時間加權收益率無法反映該投資者虧錢的事實。

而如果我們用資金加權收益率來計算的話,可以得出該投資者的投資回報為每年負 3.8% 左右。具體計算過程我就不在這裡贅述了,有興趣的朋友可以找本統計書去學習一下。

或者你也可以這麼想:在兩年間,這位投資者共投進去 11 萬。兩年下來淨虧 4550 元。那麼這兩年的投資回報為負 4.13% 左右。由於虧損主要發生在第二年,那麼該投資者每年的投資回報率應該介於負 2% 和負 4.13% 之間,更靠近負 4.13% 左右。

這個例子告訴我們的道理是,時間加權收益率,和資金加權收益率是兩個完全不同的概念。對於投資者來說,他的真實投資回報應該是資金加權收益率。根據 Dichev 教授的計算,基金投資者們的實際回報,也就是他們的資金加權收益率,比基金行業披露的時間加權回報率要差好多。

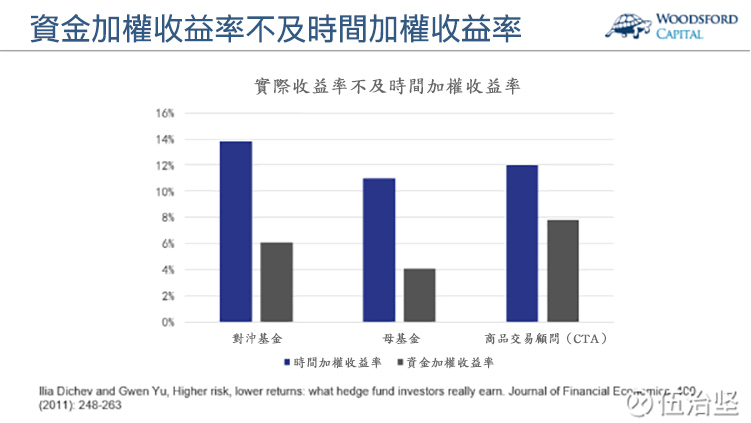

如上圖所示,無論是對沖基金,母基金 (FOF) ,還是商品交易顧問 (CTA) ,投資者獲得的實際投資回報 (資金加權收益率) ,都明顯落後於基金的時間加權收益率。

那麼造成這些投資者回報落後的原因是什麼呢? Dichev 教授的研究指出,這主要是源於投資者們“追漲殺跌“的投資習慣。

目前全世界的對沖基金,數以萬計。再加上各種公募基金,私募股權基金,投資者面臨的選擇可以說是五花八門,讓人應接不暇。一般來說,一個基金受到投資者的關注,往往是它取得了非常奪目的業績回報以後。

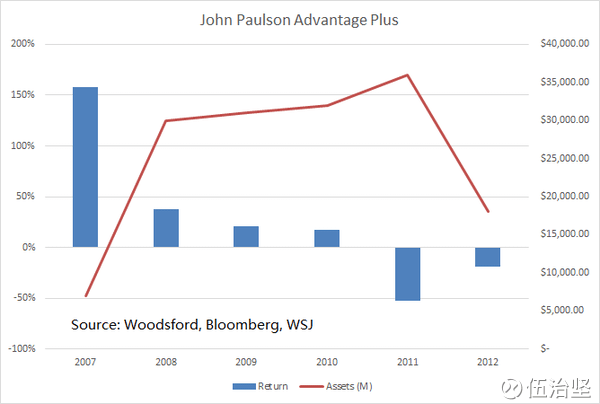

以做空次貸而一戰成名的對沖基金經理約翰·保爾森 (John Paulson) 為例。2007 年,保爾森管理的對沖基金由於做空次貸而獲得豐厚的回報,基金回報業績達到 150%,保爾森一下子成為各大媒體爭相報導的對象,其故事也被寫進各種書籍,並被拍成電影。

在那之後,保爾森的基金受到了眾多投資者的追捧。因此他管理的資金規模迅速上漲,從 2007 年的 50 億美元左右一路上升到 2011 年的 350 億美元左右 (上圖紅線) 。

很遺憾的,2011 年,保爾森管理的 Paulson Advantage Plus 基金虧損 50%。2012 年,該基金再度虧損 20%。

如果我們觀察保爾森基金的時間加權收益率,其投資回報還算可以。因為即使在 2011/2012 年連續虧損 50% 和 20%,由於它在 2007 年的高額回報 (150%) ,總體上來說基金的業績回報還是為正。

但是如果我們算一下它的資金加權收益率,就會得出完全不同的結論。主要原因在於,保爾森基金管理的資金,絶大部分都是在 2008/2009 年以後才進來的。這些資金並沒有享受到 2007 年的豐厚回報,但它們卻受到了 2011/2012 年的投資損失。所以以資金加權方法計算的話,保爾森基金的投資者虧多贏少。

”追漲殺跌“,是人類的天性。當你面臨一大堆不同的基金,你會選擇過去幾年賺錢的基金,還是虧錢的基金進行投資?絶大部分投資者,都很難抵擋某個基金在過去幾年取得高額回報的誘惑。

我對 Dichev 教授談到,您的研究顯示,基金投資者們拿到手的實際投資收益不及時間加權收益率,看上去好像並不是對沖基金經理的錯,而是投資者們自己的錯。基金經理可能會說:我是能夠獲得超額回報的。但是這些投資者們自己不爭氣。他們非要”追漲殺跌“,非要在錯誤的時間買進賣出,因此他們這是”咎由自取“,得不到好的回報只能怪自己。

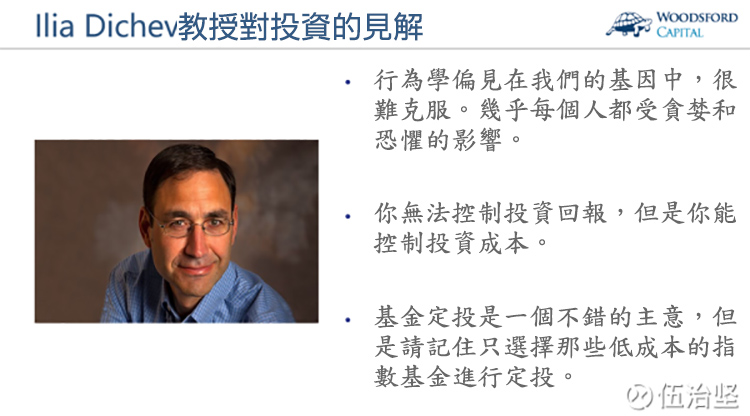

對這種說法,Dichev 教授的看法是:首先,像我做的這種學術研究,由於其高度的專業性,需要一定時間才能被大眾關注,理解並且消化。在很多人的印象中,對沖基金能夠給他們帶來夢幻般的投資回報。我想通過我的研究成果提醒大家,在你投資任何一個對沖基金前,你需要理解自己購買的產品到底是怎麼回事,它附帶哪些風險。這是投資者需要做的第一件重要事情。

其次,不光是我的研究,還有其他研究都顯示,對沖基金經理們的收入是非常優厚的。但是對沖基金的投資者們則未必如此。這是一個很多人忽略了的事實。

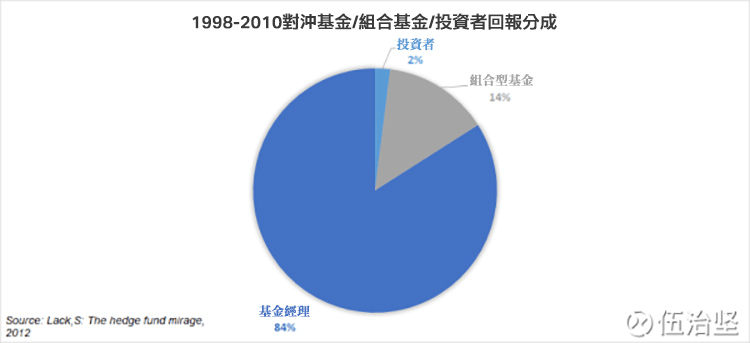

根據美國學者 Simon Lack 對 1998 年至 2010 年的對沖基金行業的分析,他得出結論:對沖基金經理獲取了那些年全球金融投資回報總額的 84%,而組合基金經理 (Fund of Funds)獲取了另外的 14%。也就是說,真正的投資者只分到了這張大餅中的 2%。

這樣的研究發現讓人瞠目結舌,同時也讓整個行業蒙羞。因為這個研究結果揭示的是,在對沖基金這個行業遊戲中,真正受益的只是基金經理 (84%) 和 FOF 經理 (14%) ,而我們廣大的投資者,則成了真正“人傻,錢多”的代表,陪那些基金經理玩了一趟票卻沒有獲得任何好處。

回到我和 Dichev 教授的談話。我向他提到,有些基金經理會告訴投資者,根據研究顯示,投資者通過擇時來投資基金基本沒什麼好結果。他們往往在高點買入,低點賣出。所以為了改善你的投資回報,我會要求你的資金在我的基金裡鎖定 X 年。在這 X 年的鎖定期裡,你一旦投資,就不能把錢再要回去,一定要等到鎖定期滿了以後才可能贖回。我問 Dichev 教授:您覺得這樣的方法是在幫投資者,還是在害他們?

Dichev 教授的意見是,如果投資者對投資項目有充分的認識,那麼”鎖定期“確實可以幫助投資者糾正其行為學上的偏見,並取得更好的投資回報。

行為學習慣,源於我們人類的本能反應,因此要想消除是非常困難的。幾乎每個人都會受到貪婪 (市場上漲時) 和恐懼 (市場急跌時) 的影響,這也是為什麼這麼多人在錯誤的時間買進賣出的主要原因之一。

Dichev 教授提到了電影《大賣空 (The Big Short) 》中的一個橋段。當時的對沖基金經理麥可·貝瑞 (Michael Burry) 做出正確的判斷,做空次貸。但是他的投資者們的投資週期比較短,無法容忍基金在短期內的虧損,因此要求把資金撤出。到最後即使貝瑞做出了正確判斷,那些撤出的投資者也沒能從中賺錢。在貝瑞這個例子中,被強行鎖住的投資者反而可以獲得更好的回報。

當然,鎖定期並不適合所有投資者。畢竟,像貝瑞這樣到最後被證明為正確的基金經理屬於鳳毛麟角,還有很多其他對沖基金在 2008 年蒙受了巨額損失。對於那些基金的投資者們來說,資金被鎖定在基金裡就成了他們的噩夢。

因此在購買任何有鎖定期要求的基金前,投資者需要先自己做足功課,充分瞭解基金經理的投資方法,涉及的投資風險,以及投資產品的組織架構。如果沒有瞭解清楚就貿貿然投資,那麼到時候想要贖回卻拿不到錢,這樣的處境是非常讓人痛苦的。

接下來我和 Dichev 教授談到了”基金定投“這個概念。我說,有一些投資者意識到自己沒有擇時的能力,無法判斷市場的高點和低點。因此他們每隔一段時間 (比如每月,或者每季度等) 去購買某支基金。這種投資方法是否值得推薦?

Dichev 教授表示定投是一個不錯的主意。這能夠幫助我們解決”擇時難“的問題。 Dichev 教授同時指出,作為投資者,我們很難去控制投資回報,但是我們能夠控制的,是投資成本。所以不管是定投,還是非定投也好,我們都應該選擇那些低成本的指數基金,然後耐心的長期持有。有很多研究指出,只要你堅持耐心的持有低成本指數基金,在多年以後你就會得到比大多數人更好的投資回報。從投資類別來講,對沖基金是收費比較昂貴的投資品種,它並不適合每一個投資者。

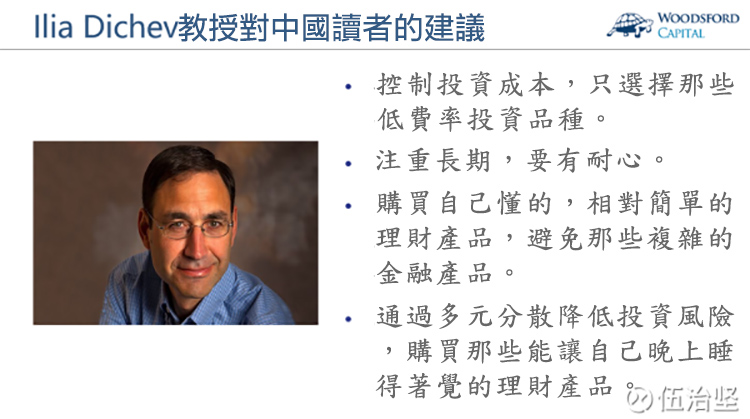

在節目的最後,我讓 Dichev 教授和讀者們分享一些他的投資建議。Dichev 教授想了一想以後,給出以下建議。

- 控制投資成本,選擇購買那些費率最低的投資品種。

- 注重長期堅持,要有耐心。

- 只去購買那些簡單易懂的金融產品。儘量避免購買帶有衍生品 (比如期權) ,或者槓桿的比較複雜的理財產品。

- 通過多元分散降低自己的投資風險。必須牢記,只購買那些能讓自己晚上睡個安穩覺的投資產品。

後記

對沖基金這樣一個投資概念,對投資者們來說是非常有吸引力的。凡是有過炒股經驗的朋友們都知道,當市場大跌,自己買的股票虧損 20%、30% 甚至更多的時候,其痛苦和反胃的感覺是無法言狀的。因此,如果有這樣一種基金,無論市場漲跌,都能為我們帶來投資回報,就好像一台印鈔機那樣風雨無阻,源源不斷的吐出現金。這不正是全世界所有投資者夢寐以求的終極投資目標嗎?

1992 年,當喬治·索羅斯 (George Soros) 在外匯市場上強迫英格蘭銀行向他俯首稱臣的時候,對沖基金經理的形象達到了新的頂點。在很多人看來,他們不光聰明,而且強大、冷血,在有利可圖的時候毫不手軟,甚至可以讓一個國家的央行破產。

無怪乎,對沖基金受到眾多投資者們的追捧。很多投資者甚至跪求對沖基金經理接受自己的投資。這世上很少人會主動求別人拿自己的錢。對沖基金是極少數的特例之一。

但是隨著訊息越來越開放,分析越來越深入,有越來越多的投資者瞭解到像 Dichev 教授所做的深入研究,開始逐漸明白隱藏在黑幕後面的秘密。原來對沖基金的投資回報也不過如此。很多東西,就像水中的明月那樣,只不過是“看上去很美”。

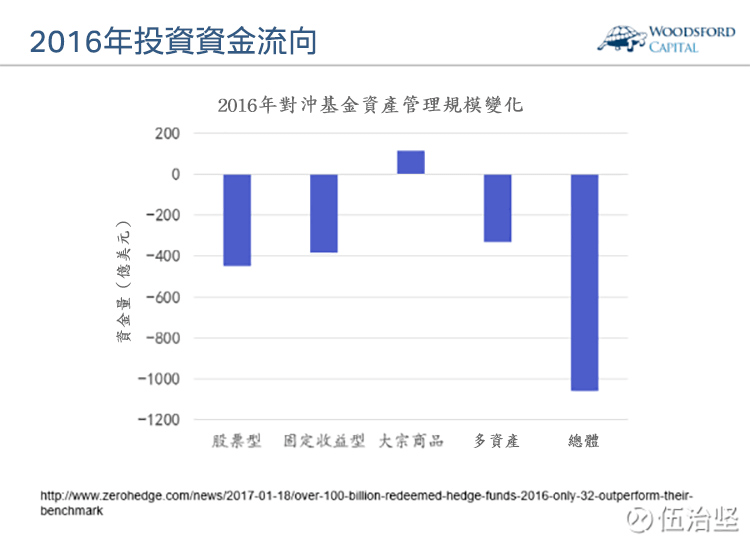

統計顯示,對於對沖基金行業而言,剛剛過去的 2016 年是悲哀的一年。全世界大約共有 1000 多億美元撤離對沖基金。除了大宗商品類基金,其他主要的對沖基金類別 (股票、固定收益、多資產) 的資金管理規模都發生了大幅度下降。

從對沖基金中撤出的資金,有很大一部分來自於機構投資者。這些機構包括養老基金,大學基金會,國家主權基金等。而這些龐大的基金管理人不約而同提到的一個共同的撤出理由就是:對沖基金經理的收費太高,業績不佳。

聰明的投資者,需要以證據為基礎,多學習和分析各種不同的投資策略的實際回報,幫助自己做出更為理性的投資決策。

《雪球》授權轉載

【延伸閱讀】