你可能曾經聽過這句和電腦科學有關的格言:垃圾進,垃圾出(garbage in, garbage out, GIGO)。如果你輸入的資料不夠好,那麼電腦就會產出有瑕疵的訊息。而也因為人們盲目地相信這些結果,因此他們很容易被誤導。

在財務規劃和退休計劃也有一樣的情況。如果你盲目地相信那些錯誤的建議,那麼你很有可能就會因為踏出錯誤的一步而需支付高額的代價。因此對千禧世代來說,了解有關財務和退休計劃方面的迷思是很重要的一件事。

富達(Fidelity)指出千禧世代時常存在著以下三點迷思而並不自覺。不要讓這些迷思帶領你踏出錯誤的一步。富達認為“不管資料的來源為何,相信這些迷思可能會損害你的財務健康”。

- 迷思1:所有的負債都是不好的

真實情況:因為你使用負債來支付許多不必要的東西,負債才會變得不好,不要每個月用負債來支付這些東西,並為此而負擔高額的利息。用過高的利率借錢來買衣服、啤酒、比蕯是一種浪費。你應該要將錢花在刀口上,剩餘的部份則可以存到你的退休帳戶當中。

而什麼樣的負債是好的呢?使用負債投資於重要的東西,像是房貸、學貸。

用信用卡來買東西是一件好事。這可以幫助你建立良好的信用紀錄並得到較高的信用分數,這對你的整體財務目標來說很重要。有越高的信用分數能夠讓你在買車或買房時能夠以較好的利率來貸款。

- 迷思2:股票市場對退休的投資來說太危險了

真實情況:富達指出,“的確,錢放在儲蓄帳戶中,相較於投資在股市當中是比較安全的,因為能夠避免波動。但它也無法成長太多,因為目前的利率是非常低的”。

當投資的時候,你想要的是你的錢能夠持續成長,這可能要數十年的時間。而長期,股市也在持續地成長。雖然股市會因為戰爭、衰退、蕭條、或其他的事件而下跌,但之後它會再成長。

你可以看看以下的數字。根據晨星(Morningstar, MORN-US)的數據,從1926年開始,到2016年6月30日結束,這段期間大型股票每年的平均報酬為10.1%。而現金呢?平均的年報酬率為3.4%。而從2009年開始,每年的報酬率則低於1%。

因此如果你越年輕,你應該投資越多股票、共同基金或者是ETF。你越年輕,也表示你的投資組合會面臨越多次的大漲大跌。

如果你認為投資讓人卻步,或者是你的時間不夠的話該怎麼辦?富達表示,“你可以考慮機器人理財顧問或者是目標期限基金(target-date fund)來為退休作準備。目標期限基金指的是基金的經理人會選擇、監控並調整投資組合來與預期的退休時間配合。不管你是如何進入市場,在長期你留在市場當中還是會比延遲進入或是因為沒有投資而產生機會成本的情況來得好。

- 迷思3:年輕的投資人可以晚一點再開始存錢

真實情況:你很年輕,你也沒有賺很多錢。因此要為退休而存錢並不容易。因為你在退休之前還有很多年的時間,因此你認為晚一點在開始存錢是可以的。

如果晚點開始存錢必須要許多額外的金錢才有辦法彌補,你可以再考慮一下這樣到底好不好。

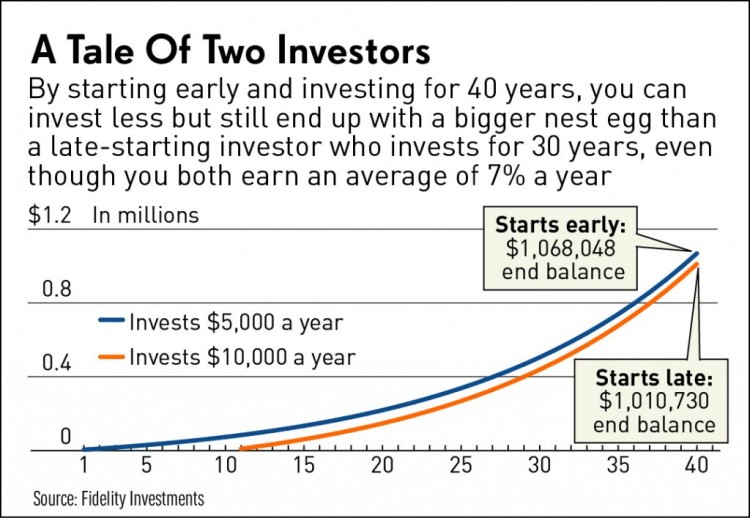

以兩個年輕人來作為例子,一個是Marley,另一個是Beatrix。Marley從25歲時開始每年存5,000元,每年的報酬率是7%,到了65歲的時候,Marley就會有1,068,048了。

Marley的雙胞胎妹妹Beatrix一直到35歲才開始存錢。她每年存的錢是Marley的兩倍,也就是10,000元,假設報酬率相同,那他在65歲時,帳戶裡的錢應該會比Marley多。

但實際上,儘管Beatrix總共存下來的錢是300,000,比Marley的200,000多了50%,以7%的年報酬計算,他的餘額卻比較少,只有1,010,730。

為什麼會有這麼大的差異呢?主要的原因是因為Beatrix有10年的時間沒有參與到複利成長。複利能夠讓錢滾錢。富達表示,“時間就是這個神秘的元素。如果你沒有早一點開始存錢,你就必須得花更多的錢來彌補因為時間而失去的價值”。(譯者/Ing)

《INVESTOR’S BUSINESS DAILY》授權轉載

© [2016] Investor’s Business Daily, Inc.

Investor’s Business Daily, Inc. (IBD) does not license, review or approve of, and is not responsible or liable for any investment advice or other services provided by the user. The user is not an agent of, sponsored by, affiliated with, or owned by IBD and is not authorized by IBD to make any representations, warranties, or promises.