上星期跟大家分享了財務陷阱後, 發現有不少讀者雖然知道自己的理財習慣不好, 但是不知道應該如何入手進行改善。 所以未來四星期會為大家帶來一系列儲蓄方法分享以及實際操作方法。這個星期先為大家釐清一些基本概念以及有什麼壞習慣需要改善。 理財從來不是有錢人的專利, 不論你今天是月賺 1,000 元還是 100,000 元, 只要你有收入就需要理財。

當然,要理財首先你要知道你自己到底有多少財產才可以理, 而要知道自己有多少財產你先要紀錄自己的消費習慣,無錯就是要你記帳。許多人都不喜歡記帳因為要將每筆款項都紀錄下來是一件超級繁瑣的事, 很多時候記帳一陣子之後就半途而廢, 後來乾脆把記帳本丟在一旁再也不理。 坦白說,我自己也十分討厭記流水帳, 所以我是採用簡易記帳法代替。

記帳方法

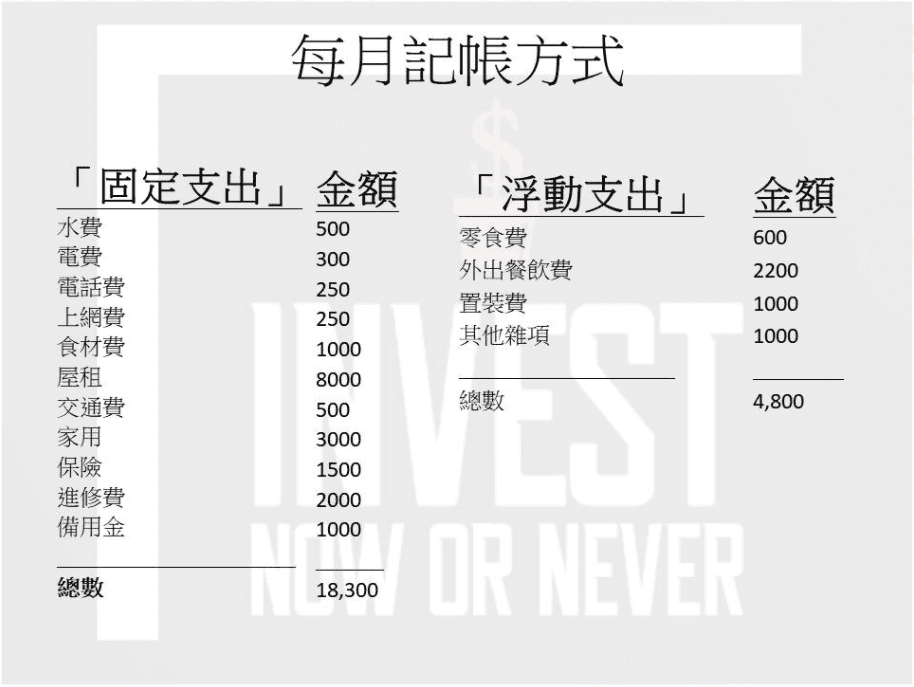

我只會將個人日常支出分為「固定支出」以及「浮動支出」兩種, 當中的「固定支出」屬於日常生活中不可能刪減的必要性支出, 例如:水、上網、瓦斯、保險等費用。 另一部份就是可以自行控制的「浮動支出」, 這部份屬於欲望消費支出與否絕對可以因應情況酌情刪減。

如果你發現當月的外食費過高,從下個月開始減少外食增加自己在家煮食, 這些彈性調整有助自己判斷什麼是「必要」什麼是「想要」。 可以參考下圖,你會更了解如何實際操作。

▲圖片來源:再不起行就太遲Invest Now

每個人可以按照自己需要對項目進行加減, 最重要的原則是分清楚什麼是必要什麼是你想要, 記帳方式可以以每日或每星期為單位,但最重要是持之而行。 堅持三至四個月左右你會開始發現自己的消費習慣是如何, 這時候就可以進行檢討,看看有什麼項目的支出可以減少或者增加。

用上圖作例子,左邊的固定支出基本是不會變動, 項目主要以大型類別為主不會太詳細分類, 當有需要對預算進行加減時就只會在右邊的浮動支出進行修改。 有機會每個月右邊的浮動支出不會全數出清, 這時候你可以按你需要將剩餘的金額全數放於固定支出中的進修費或備用金項目中,又或者按比例將他們分別放於兩個項目中。當你記帳已經有一些成效,你大概已經掌握到自己消費動向, 這時候你應該會發現自己的支出比例是偏向「固定支出」還是「浮動支出」更多, 如果你是「浮動支出」比較多,我希望你可以改掉以下這些習慣。

改變習慣

將每日一杯的習慣改掉

美國知名暢銷書作家、財務金融顧問大衛.巴哈( David Bach )提出「拿鐵因子」的論點, 這個主張是源自於一對夫妻的小故事, 他們 30 年來每天早上都要喝一杯外賣拿鐵咖啡, 看似「小確幸」的花費但 30 年累積下來竟花了高達 70 萬元; 後來這個故事便延伸成為一個理財名詞——「拿鐵因子」。

減少聚會

忙碌一整天下班後跟同事或朋友一起吃飯喝酒,稍稍慰勞自己也不為過份吧。 對不起,你又進入財務陷阱了。 跟以上「拿鐵因子」理論一樣, 每天下班後跟同事或是朋友小酌聚會一下, 花費少說也是好幾百元起跳, 是一杯咖啡或是珍珠奶茶的好幾倍, 假設每個月少去 4 、 5 次, 每個月可以少花 4,000 元左右, 等於變相每年可以省下差不多 5 萬元, 這對於一般小資族來說,絕對是一筆不少的存款。

將省下來的錢投資於自己身上

投資不是只限於投資產品上, 其實投資在自己身上也是十分重要, 這裡所說的不是指美容,化妝等等外在因素,而是投資你的腦袋。 你可以利用這筆錢去進修,買書看,報讀你有興趣的課程等等。 最重要是令你的智慧有所增長,從而令你可以成長或者獲得更多增加收入的機會。

當然只注重節流長遠而言對個人財務健康亦不是一種理想狀況, 當你控制自己的財務支出在一個理想水平後, 便應該積極開展其他收入來源以改善收入。 我明白要控制支出又要記帳剛開始時一定會很痛苦, 所以你只需要按照自己的進度或最合適的方法去理財便可以, 不必拘泥於的定某一種做法,最重要是該方法可以令你持之而行。

文章重點

- 要控制支出先要記帳,可以利用簡易記帳法取代傳統流水記帳法

- 如果「浮動支出」比「固定支出」多,建議改掉以下習慣

a. 將每日一杯的習慣改掉

b. 減少聚會

c. 將省下來的錢投資於自己身上

《再不起行就太遲Invest Now》授權轉載

【延伸閱讀】