探究不同材料矽基、碳化矽的製備工藝、製備難點、優劣評判標準、主要生產商家等。

單片晶片的生產成本=[某代工廠製程對應的晶圓(Wafer)價格 ÷ 一個晶圓可以切出來的晶片(Die)的個數 + 封裝和測試單片的費用] ÷ 良率 + IP 的著作權費用。

其中晶圓的價格本身也是跟設計本身的複雜度相關,有多少層的光罩(mask),有多少層的金屬等等。上述硬成本還需要考慮良率的問題。晶圓切出來後,良率不同,單片好的晶片(die)成本又不同了。例如,良率能達到 90% 和只能達到 70%,相當於單個晶圓同樣切成 900 片的單一晶片,成本就有了 9 : 7 的差異。

所以,襯底材料端的價格、尺寸、材料屬性等等是影響晶片、元件、以及終端產品的最重要的成本考慮,接下來文章以功率半導體為例,探究不同材料矽基、碳化矽的製備工藝、製備難點、優劣評判標準、主要生產商家等等,望理清功率半導體材料端的一些問題。

矽基、碳化矽基的認識

在功率半導體領域,主要的材料是矽和碳化矽等,首先看矽基。

全球半導體矽片產業市場集中度很高,主要被日本、德國、韓國、台灣等國家的企業佔據。目前,全球前五大半導體矽片企業規模較大,合計市場佔有率達 93% 。其中,

- 日本信越化學市場佔有率 27.58%

- 日本勝高(SUMCO)市場佔有率 24.33%

- 德國世創(Siltronic)市場佔有率 14.22%

- 台灣環球晶圓( 6488-TW )市場佔有率為 16.28%

- 韓國 SK Siltron 市場佔有率佔比為 10.16%

相較於產業前五大半導體矽片企業,矽產業集團規模較小,佔全球半導體矽片市場佔有率 2.18%。近年來隨著中國對半導體業的高度重視,在產業政策和地方政府的推動下,中國半導體矽片產業的新建項目也不斷湧現。伴隨著全球晶片製造產能向中國轉移的長期過程,中國市場將成為全球半導體矽片企業競爭的主戰場。

半導體矽片是晶片製造的核心材料,晶片製造商對半導體矽片的品質有著極高的要求,對供應商的選擇非常慎重。根據產業慣例,晶片製造商需要先對半導體矽片產品進行認證,才會將該矽片製造企業納入供應鏈,一旦認證通過,晶片製造企業不會輕易更換供應商。

中國已實現 300mm 半導體矽片規模化銷售,半導體矽片是生產積體電路、分立元件、感測器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。然而,半導體矽片也是中國半導體產業鏈與國際先進水平差距最大的環節之一,目前中國半導體矽片的供應高度依賴進口,中國生產進程嚴重滯後。

根據 WSTS 分類標準,半導體晶片主要可分為積體電路(IC)、分立元件、感測器與光電元件 4 種類別。其中,積體電路可細分為記憶體、模擬晶片、邏輯晶片與微處理器。模擬晶片可進一步細分為功率元件、放大器、濾波器、回饋電路、基準源電路、開關電容電路等產品。射頻前端晶片是模擬晶片的一種,是集合了多種類型模擬晶片的模組。

半導體矽片尺寸越大,對半導體矽片的生產技術、設備、材料、工藝的要求越高。目前,全球市場主流的產品是 200mm( 8 英寸)、300mm ( 12 英寸)直徑的半導體矽片,下游晶片製造產業的設備投資也與 200mm 和 300mm 規格相匹配。考慮到大部分 200mm 及以下晶片製造生產線投產時間較早,絕大部分設備已折舊完畢,因此 200mm 及以下半導體矽片對應的晶片製造成本往往較低,在部分領域使用 200mm 及以下半導體矽片的綜合成本可能並不高於 300mm 半導體矽片。

此外,在高精度模擬電路、射頻前端晶片、嵌入式記憶體、CMOS(互補金屬氧化物半導體)圖像感測器、高壓 MOS 等特殊產品方面,200mm 及以下晶片製造的工藝更為成熟。200mm 及以下半導體矽片的需求依然存在。隨著汽車電子、工業電子等應用的驅動,200mm 半導體矽片的需求呈上漲趨勢。

目前,除上述特殊產品外,200mm 及以下半導體矽片的需求主要來源於功率元件、電源管理器、非易失性記憶體、MEMS、顯示驅動晶片與指紋識別晶片等,終端應用領域主要為行動通訊、汽車電子、物聯網、工業電子等。

接下來,我們看一下碳化矽基片。

碳化矽襯底是新近發展的寬禁帶半導體的核心材料,以其製作的元件具有耐高溫、耐高壓、高頻、大功率、抗輻射等特點,具有開關速度快、效率高的優勢,可大幅降低產品功耗、提高能量轉換效率並減小產品體積。

目前,碳化矽半導體主要應用於以 5G 通訊、國防軍工、航空航天為代表的射頻領域和以新能源汽車、「新基建」為代表的電力電子領域,在民用、軍用領域均具有明確且可觀的市場前景。同時,中國「十四五」計畫已將碳化矽半導體納入重點支持領域,隨著「新基建」戰略的實施,碳化矽半導體將在 5G 基地台建設、特高壓、城際高速公路鐵路和城市軌道交通、新能源汽車充電樁、大數據中心等新基建領域發揮重要作用。

因此,以碳化矽為代表的寬禁帶半導體是面向經濟主戰場、面向中國重大需求的戰略性產業。全球寬禁帶半導體產業目前總體處於發展初期階段,相比矽和砷化鎵等半導體而言,在寬禁帶半導體領域中國和國際巨頭公司之間的整體技術差距相對較小。另外,由於寬禁帶半導體的下游工藝製程具有更高的包容性和寬容度,下游製造環節對設備的要求相對較低,投資額相對較小,制約寬禁帶半導體產業快速發展的關鍵之一在上游材料端。因此,中國若能在寬禁帶半導體產業上游襯底材料產業實現突破,將有望在半導體產業實現換道超車。

由於全球產業龍頭企業在碳化矽領域起步較早,因此在碳化矽襯底各尺寸量產推出時間方面,中國的企業與全球產業龍頭企業存在差距:以半絕緣型碳化矽襯底為例,在 4~6 英寸襯底的量產時間上全球產業龍頭企業分別早於中國龍頭企業(天嶽先進)10 年及 7 年以上;截至目前,中國(天嶽先進)尚不具備 8 英寸襯底的量產能力,全球產業龍頭企業已於 2019 年或以前具備 8 英寸襯底量產能力。

在大尺寸產品供應情況方面,根據公開資訊,產業龍頭科銳公司能夠批量供應 4~6 英寸導電型和半絕緣型碳化矽襯底,且已成功研發並開始建設 8 英寸產品生產線。目前,公司主要產品是 4 英寸半絕緣型碳化矽襯底, 6 英寸半絕緣型和 6 英寸導電型襯底已形成小批量銷售,與全球產業龍頭尚存在一定的差距。

目前下游產業已利用碳化矽在高壓、高溫、高功率、高頻等方面的優勢開發出新一代半導體元件,碳化矽襯底的下游應用主要為射頻元件及功率元件,其下游應用發展情況較好。在 5G 基地台建設、無線電探測、新能源汽車及充電樁等領域得到快速應用,並將在光伏新能源、軌道交通、智能電網等產業擴大應用。

碳化矽在製造射頻元件、功率元件等領域具有明顯優勢。但是在射頻元件、功率元件領域,碳化矽襯底的市場應用瓶頸為其較高的生產成本。影響碳化矽襯底成本的製約性因素在於生產速率慢、產品良率低,主要:目前主流商用的 PVT 法晶體生長速度慢、缺陷控制難度大。相較於成熟的矽片製造工藝,碳化矽襯底短期內依然較為高昂。

例如,目前碳化矽功率元件的價格仍數倍於矽基元件,下游應用領域仍需平衡碳化矽元件的高價格與因碳化矽元件的優越性能帶來的綜合成本下降之間的關係,短期內一定程度上限制了碳化矽元件的滲透率,使得碳化矽材料即使在部分相對優勢領域的降成本、促銷售的可行性和預期進展仍存在較大的挑戰,導致整體產業發展不達預期,對發行人的經營產生不利影響。公司生產所需的原材料主要包括碳粉和矽粉等主料和石墨件、石墨氈、拋光液、金剛石粉等輔料。生產設備主要包括長晶爐、切割研磨設備等。

主要生產流程

在對原理和技術有了基本了解以後,我們進一步探討其製造流程。首先看矽基生產流程。

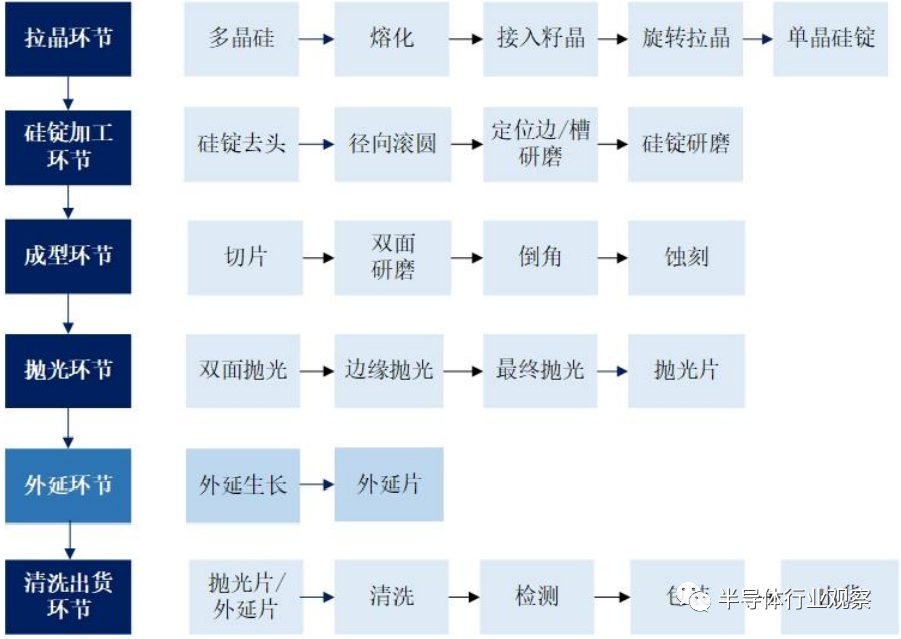

半導體矽片的生產流程較長,涉及工藝較多。半導體拋光片生產環節包含了拉晶、滾圓、切割、 研磨、蝕刻、拋光、清洗等工藝;半導體外延片生產過程主要為在拋光片的基礎上進行外延生長;SOI 矽片主要採用鍵合或離子注入等方式製作。半導體矽片每一個工藝環節均會影響產成品的質量、性能與可靠性。

根據製造工藝分類,半導體矽片主要可以分為拋光片、外延片與以 SOI 矽片為代表的高端矽基材料。單晶矽錠經過切割、研磨和拋光處理後得到拋光片。拋光片經過外延生長形成外延片,拋光片經過氧化、鍵合或離子注入等工藝處理後形成 SOI 矽片。隨著積體電路特徵線寬的不斷縮小,光刻機的景深也越來越小,矽晶片極其微小的高度差都會使積體電路佈線圖發生變形、錯位,這對矽片表面平整度提出了苛刻的要求。

此外,矽片表面顆粒度和潔淨度對半導體產品的良品率也有直接影響。

拋光工藝可去除加工表面殘留的損傷層,實現半導體矽片表面平坦化,並進一步減小矽片的表面粗糙度以滿足晶片製造工藝對矽片平整度和表面顆粒度的要求。拋光片可直接用於製作半導體元件,廣泛應用於儲存晶片與功率元件等,也可作為外延片、SOI 矽片的襯底材料。外延是通過化學氣相沉積的方式在拋光面上生長一層或多層,摻雜類型、電阻率、厚度和晶格結構都符合特定元件要求的新矽單晶層。外延技術可以減少矽片中因單晶生長產生的缺陷,具有更低的缺陷密度和氧含量。

外延片常在 CMOS 電路中使用,如通用處理器晶片、圖形處理器晶片等,由於外延片相較於拋光片含氧量、含碳量、缺陷密度更低,提高了柵氧化層的完整性,改善了溝道中的漏電現象,從而提升了積體電路的可靠性。除此之外,通常在低電阻率的矽襯底上外延生長一層高電阻率的外延層,應用於二極體、IGBT(絕緣柵雙極型晶體管) 等功率元件的製造。功率元件常用在大功率和高電壓的環境中,矽襯底的低電阻率可降低導通電阻,高電阻率的外延層可提高元件的擊穿電壓。

外延片提升了元件的可靠性,並減少了元件的能耗,因此在工業電子、汽車電子等領域廣泛使用。SOI 矽片即絕緣體上矽,是常見的矽基材料之一,其核心特徵是在頂層矽和支撐襯底之間引入了一層氧化物絕緣埋層,具體流程如下:

▲圖一矽片生產流程

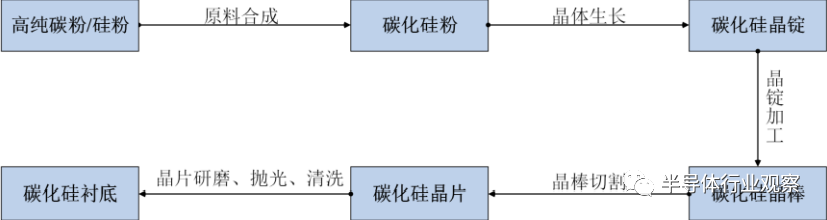

再看碳化矽基生產流程,其具體可以分為以下幾步:

(1)原料產生:(PVT 氣相形成,結構也多,控制度很難)

將高純矽粉和高純碳粉按工藝配方均勻混合,在 2,000 ℃ 以上的高溫條件下,於反應腔室內通過特定反應工藝,去除反應環境中殘餘的、反應微粉表面吸附的痕量雜質,使矽粉和碳粉按照既定化學計量比反應合成特定晶型和顆粒度的碳化矽顆粒。再經過破碎、篩分、清洗等工序,制得滿足晶體生長要求的高純度碳化矽粉原料。每一批進行取樣測試純度、顆粒度等。

(2)晶體生長

中國企業一般採用 PVT 法製備碳化矽單晶,PVT 法通過感應加熱的方式在密閉生長腔室內在 2,300 °C 以上高溫、接近真空的低壓下加熱碳化矽粉料,使其昇華產生包含 Si、 Si2C 、 SiC2 等不同氣相組分的反應氣體,通過固-氣反應產生碳化矽單晶反應源;由於固相昇華反應形成的 Si、C 成分的氣相分壓不同,Si/C 化學計量比隨熱場分布存在差異,需要使氣相組分按照設計的熱場和溫梯進行分佈和傳輸,使組分輸運至生長腔室既定的結晶位置;為了避免無序的氣相結晶形成多晶態碳化矽,在生長腔室頂部設置碳化矽籽晶(種子),輸運至籽晶處的氣相組分在氣相組分過飽和度的驅動下在籽晶表面原子沉積,生長為碳化矽單晶。

以上碳化矽單晶製備的整個固-氣-固反應過程都處於一個完整且密閉的生長腔室內,反應系統的各個參數相互耦合,任意生長條件的波動都會導致整個單晶生長系統發生變化,影響碳化矽晶體生長的穩定性;此外,碳化矽單晶在其結晶取向上的不同密排結構存在多種原子連接鍵合方式,從而形成 200 多種碳化矽同質異構結構的晶型,且不同晶型之間的能量轉化勢壘極低。因此,在 PVT 單晶生長系統中極易發生不同晶型的轉化,導致目標晶型雜亂以及各種結晶缺陷等嚴重質量問題。故需採用專用檢測設備檢測晶錠的晶型和各項缺陷。

(3)晶錠加工

將碳化矽晶錠使用X 射線單晶定向儀進行定向,之後通過精密機械加工的方式磨平、滾圓,加工成標准直徑尺寸和角度的碳化矽晶棒。對所有成型晶棒進行尺寸、角度等指標檢測。

(4)晶棒切割

在考慮後續加工餘量的前提下,使用金剛石細線將碳化矽晶棒切割成滿足客戶需求的不同厚度的切割,並使用全自動測試設備進行翹曲度(Warp)、彎曲度(Bow)、厚度變化(TTV)等面型檢測。

(5)切割片研磨

通過自有工藝配方的研磨液將切割片減薄到相應的厚度,並且消除表面的線痕及損傷。使用全自動測試設備及非接觸電阻率測試儀對全部切割片進行面型及電學性能檢測。

(6)研磨片拋光

通過配比好的拋光液對研磨片進行機械拋光和化學拋光,用來消除表面划痕、降低表面粗糙度及消除加工應力等,使研磨片表面達到奈米級平整度。使用 X 射線衍射儀、原子力顯微鏡、表面平整度測試儀、表面缺陷綜合測試儀等儀器設備,檢測碳化矽拋光片的各項參數指標,據此判定拋光片的質量等級。

(7)拋光片清洗

在百級超淨間內,通過特定配比的化學試劑及去離子水對清洗機內的拋光片進行清洗,去除拋光片表面的微塵顆粒、金屬離子、有機沾污物等,甩乾封裝在潔淨片盒內,形成可供客戶開盒即用的碳化矽襯底。

▲ 圖二碳化矽基片生產流程注:圖片來源於巨浪資訊

製造污染問題分析

在討論這些材料時,不能忽視污染產生的方面,我們同樣從矽基個碳化矽基兩個方向分析。

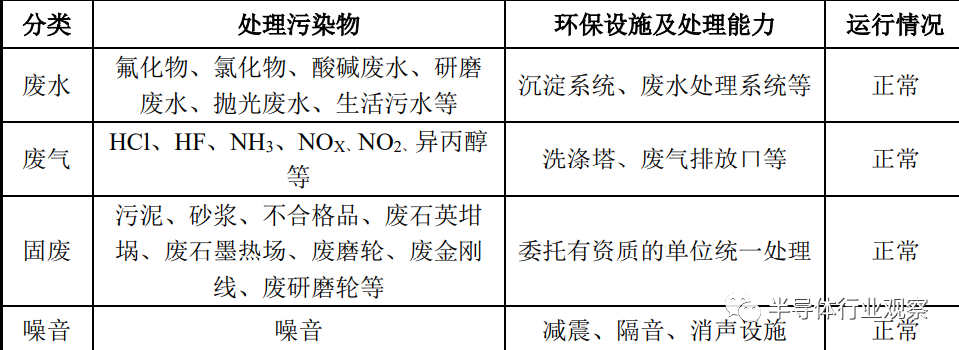

首先看矽基生產污染。其生產經營中的多個環節涉及環境污染,生產過程中將產生一定量的廢水、 廢氣、固廢和噪音。

- 廢水包括工藝廢水、廢氣處理系統廢水,各生產環節中均有一定量的清洗廢水產生

- 廢氣包括微酸性廢氣、外延廢氣、廢水處理系統廢氣和微鹼性廢氣,其中微酸性廢氣主要來源於應力清除、清洗環節,外延廢氣來自於外延環節,廢水處理系統廢氣來自於廢氣處理

- 固廢主要包括廢化學包裝、廢石英坩堝、廢石墨熱場、廢磨輪、廢金剛線等,固廢產生的生產環節包括拉晶、研磨、拋光、廢水處理等環節

- 噪音來源主要為廢氣系統風機、冷卻塔、空壓機、空調機組、各類泵等

▲ 圖三矽基生產污染及處理注:圖片來源於巨浪資訊

再看碳化矽污染,碳化矽襯底材料生產主要工序涉及原料合成、晶體生長、晶錠加工、晶棒切割、切割片研磨、研磨片拋光、拋光片清洗等環節,不屬於重污染產業;主要產生污染物:

- 廢水(主要包括酸洗清洗廢水、廢氣淨化廢水、倒角清洗廢水、研磨清洗廢水、機械拋光清洗廢水、生活污水等)

- 一般固廢(主要包括提純雜質、加工下腳料、生活垃圾等)

- 危險廢物(主要包括廢研磨液、廢切削液、廢拋光液等)

- 廢氣(主要包括酸洗廢氣、乙醇清洗廢氣、有機廢氣等)

- 噪音

公司污染物處理主要方式為:廢水通過經污水處理站處理達標後排入市水質淨化廠進一步處理;一般固廢中生活垃圾委託環衛部門處理,其他通過回收單位進行資源再利用;危險廢物通過委託有資質第三方機構處理;廢氣通過排污裝置合法排放;噪音通過生產現場隔音措施等方式處理。

材料屬性對比

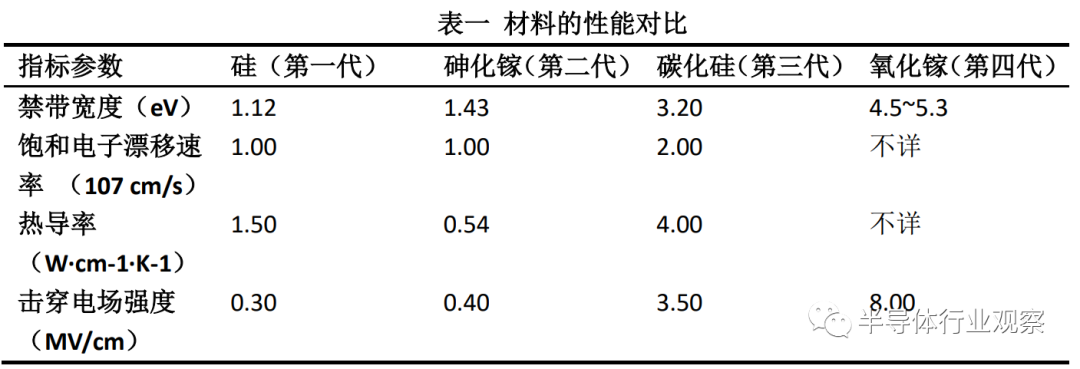

第一、二、三、四代半導體材料各有利弊,並無絕對的替代關係,而是在特定的應用場景中存在各自的比較優勢。這應該是建立的一個常識認知。以下材料的性能對比:

注 1:碳化矽有 200 多種結構,以上為常見的 4H -SiC,氧化鎵為β-氧化鎵

注 2:數據來源為《寬禁帶半導體高頻及微波功率元件與電路》,趙正平著,國防工業出版

矽屬於半導體材料,其自身的導電性並不是很好。然而,可以通過添加適當的摻雜劑來精確控制它的電阻率。

製造半導體前,必須將矽轉換為晶圓。這要從矽錠的生長開始。單晶矽是原子以三維空間模式週期形成的固體,這種模式貫穿整個材料。多晶矽是很多具有不同晶向的小單晶體單獨形成的,不能用來做半導體電路。多晶矽必須融化成單晶體,才能加工成半導體應用中使用的晶圓片。加工矽晶片產生一個矽錠要花一周到一個月的時間,這取決於很多因素,包括大小、質量和終端用戶要求。超過 75% 的單晶矽晶圓片都是通過 Czochralski(CZ,也叫提拉法)方法生長的。

至於碳化矽,根據《中國戰略性新興產業:新材料(第三代半導體材料)》,與硅相比,碳化矽擁有更為優越的電氣特性:

- 耐高壓:擊穿電場強度大,是矽的 10 倍,用碳化矽製備元件可以極大地提高耐壓容量、工作頻率和電流密度,並大大降低元件的導通損耗。

- 耐高溫:半導體元件在較高的溫度下,會產生載流子的本徵激發現象,造成元件失效。禁頻寬度越大,元件的極限工作溫度越高。碳化矽的禁帶接近矽的 3 倍,可以保證碳化矽元件在高溫條件下工作的可靠性。矽元件的極限工作溫度一般不能超過 300℃,而碳化矽元件的極限工作溫度可達到 600℃ 以上。同時,碳化矽的熱導率比矽更高,高熱導率有助於碳化矽元件的散熱,在同樣的輸出功率下保持更低的溫度,碳化矽元件也因此對散熱的設計要求更低,有助於實現設備的小型化。

- 實現高頻的性能:碳化矽的飽和電子漂移速率大,是矽的 2 倍,這決定了碳化矽元件可以實現更高的工作頻率和更高的功率密度。基於這些優良的特性,碳化矽襯底的使用極限性能優於矽襯底,可以滿足高溫、高壓、高頻、大功率等條件下的應用需求,已應用於射頻元件及功率元件。

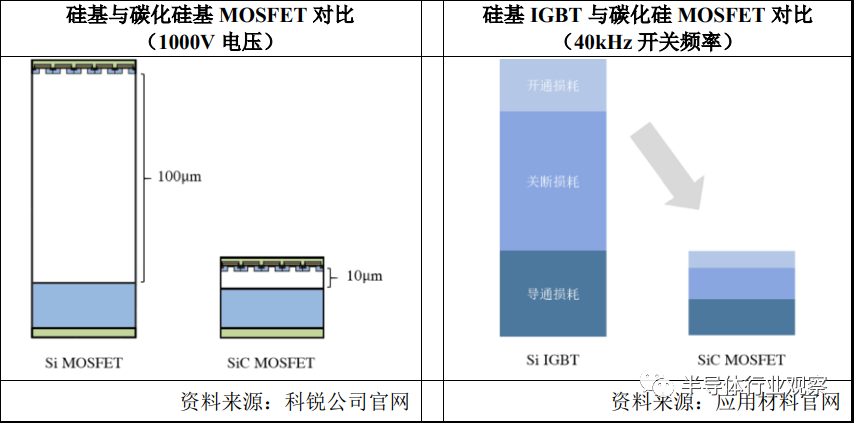

接下來看不同元件對比。

功率元件,相同規格的碳化矽基 MOSFET 與硅基 MOSFET 相比,其尺寸可大幅減小至原來的 1/10,導通電阻可至少降低至原來的 1/100。相同規格的碳化矽基 MOSFET 較矽基 IGBT 的總能量損耗可大大降低 70%。

碳化矽功率元件具有高電壓、大電流、高溫、高頻率、低損耗等獨特優勢,將極大地提高現有使用矽基功率元件的能源轉換效率,對高效能源轉換領域產生重大而深遠的影響,主要應用領域有電動汽車/充電樁、光伏新能源、軌道交通、智能電網等。碳化矽元件具有低損耗、高開關頻率、高適用性、降低系統散熱要求等優點,將在光伏新能源領域得到廣泛應用。

例如,在住宅和商業設施光伏系統中的組串逆變器裡,碳化矽元件在系統級層面帶來成本和效能的好處。陽光電源等光伏逆變器龍頭企業已將碳化矽元件應用至其組串式逆變器中。電動驅動系統中,主逆變器負責控制電動機,是汽車的關鍵元元件,特斯拉(Tesla, TSLA-US)Model 3 的主逆變器採用了意法半導體生產的 24 個碳化矽 MOSFET 功率模組。

▲ 圖四不同襯底元件對比圖注:圖片來源於巨浪資訊

碳化矽基氮化鎵射頻元件具有良好的導熱性能、高頻率、高功率等優勢,有望開啟其廣泛應用。

氮化鎵射頻元件是迄今為止最為理想的微波射頻元件,因此成為 4G/5G 行動通訊系統、新一代有源相控陣雷達等系統的核心微波射頻元件。氮化鎵射頻元件正在取代 LDMOS 在通訊宏基地台、雷達及其他寬頻領域的應用。隨著資訊技術產業對數據流量、更高工作頻率和頻寬等需求的不斷成長,氮化鎵元件在基地台中應用越來越廣泛。

根據 Yole 預測,至 2025 年,功率在 3W 以上的射頻元件市場中,砷化鎵元件市場佔有率基本維持不變的情況下,氮化鎵射頻元件有望替代大部分矽基 LDMOS 比例,佔據射頻元件市場約 50% 的比例。

氮化鎵射頻元件主要基於碳化矽、矽等異質襯底外延材料製備的,並在未來一段時期也是主要選擇。相比較矽基氮化鎵,碳化矽基氮化鎵外延主要優勢在其材料缺陷和位錯密度低。碳化矽基氮化鎵材料外延生長技術相對成熟,且碳化矽襯底導熱性好,適合於大功率應用,同時襯底電阻率高降低了射頻損耗,因此碳化矽基氮化鎵射頻元件成為目前市場的主流。根據 Yole 報告,90% 左右的氮化鎵射頻元件採用碳化矽襯底製備。

生產商家對比

我們還需要對廠商進行一些基本的分析。其中矽基片主要生產商家資料如下。

(1)信越化學

信越化學( 4063.T )是全球排名第一的半導體矽片製造商,是日本著名的化學品公司。信越化學設立於 1926 年,為東京證券交易所上市公司。主營業務包括 PVC(聚氯乙烯)、有機矽塑料、纖維素衍生物、半導體矽片、磷化鎵、稀土磁體、光刻膠等產品的研發、生產、銷售。信越化學採取多元化發展戰略,在多個產品領域均全球領先。信越化學於 2001 年開始大規模量產 300mm 半導體矽片,半導體矽片產品類型包括 300mm 半導體矽片在內的各尺寸矽片及 SOI 矽片。

(2)Siltronic

Siltronic 是全球排名第四的半導體矽片製造商,主營經營地在德國於 2015 年在法蘭克福證券交易所上市。Siltronic 專注於半導體矽片業務,從 1953 年開始從事半導體矽片業務的研發工作,1998 年實現 300mm 半導體矽片的試生產,2004 年 300mm 半導體矽片生產線投產。主要產品包括 125~300mm 半導體矽片。2016~2018 年,Siltronic 實現營業收入 9.33 億歐元、11.77 億歐元、14.57 億歐元,2017 年、2018 年與上期相比成長 26.15%、23.79%。

再看碳化矽基生產主要商家資料。

▲圖六 碳化矽襯底主要生產商家資料

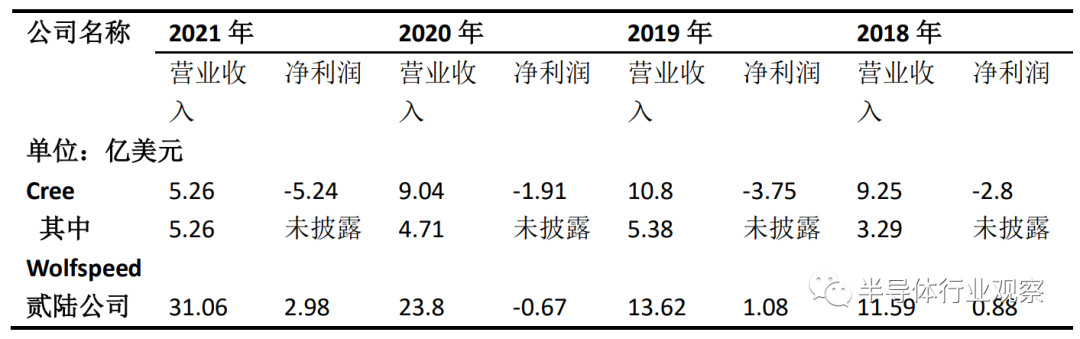

(3)Cree

Cree 成立於 1987 年,於 1993 年在美國納斯達克上市。Cree 的子公司 Wolfspeed 從事碳化矽、氮化鎵等寬禁帶半導體襯底、功率元件、射頻元件等產品的技術研究與生產製造;此外,科銳公司還曾從事 LED 晶片及組件等業務。科銳公司能夠批量供應 4 英寸至 6 英寸導電型和半絕緣型碳化矽襯底,且已成功研發並開始建設 8 英寸產品生產線,目前科銳公司的碳化矽晶片供應量位居世界前列。2020/10/13,科銳公司將LED 產品業務出售,全力爭取電動汽車、 5G 通訊和工業應用等領域的成長機會。

(4)貳陸公司(納斯達克:IIVI)

貳陸公司成立於 1971 年,是工程材料、光電元件和光學系統領域的全球領先企業,為材料加工、通訊、航空航天與國防、生命科學、半導體設備、汽車和消費電子等領域的應用提供垂直整合解決方案,於 1987 年在美國納斯達克上市。貳陸公司能夠提供 4~6 英寸導電型和半絕緣型碳化矽襯底。目前貳陸公司的碳化矽襯底供應量位居世界前列。

總結與展望

總結以上資訊可知,中國的半導體事業正處於蒸蒸日上百家爭鳴的繁榮快速發展階段,目前矽基產品在市場的佔有率很大,但是局限性明顯,碳化矽基片的產品明顯優勢很多,但是相對於矽基其價格、製備難度等等是阻礙其發展的一大挑戰。

注:文章部分數據作者根據公司官方公佈數據進行了一定程度上的四捨五入等基礎處理,所有圖片來源注上來源於巨浪諮詢!此外,文章的公司排名帶有作者的一些主觀觀點,因作者資料有限,如有不當之處,作者現在此表示歉意,同時公司介紹排序亦與公司實力無關,僅為一個介紹前後問題!請知悉。

*免責聲明:本文由作者原創。文章內容係作者個人觀點,半導體產業觀察轉載僅為了傳達一種不同的觀點,不代表半導體產業觀察對該觀按讚同或支持,如果有任何異議,歡迎聯繫半導體產業觀察。

《36氪》授權轉載

【延伸閱讀】