動力電池的「戰國時代」到來了嗎?

市值超過通用汽車(General Motors, GM-US)和福特(FORD, F-US)汽車總和的電池巨頭——寧德時代( 300750-CN ),最近感受到了挑戰,這是近幾年都未遇到的事。

寧德時代,這個造車浪潮中的最大贏家,無論是在裝機量上還是在市場佔有率上,常年穩居全球榜首。

韓國市場研究機構 SNE Research 發布了 2021 年前 11 月全球動力電池裝機排行:

寧德時代以 79.8GWh 的電池裝機量位居第一,市場佔有率達到 31.8%,遠超第二、三名 LG 和松下裝機量分別為 51.5 GWh 和 31.3 GWh

進入 2022 年以來,壞消息卻一個接一個。

據報導,小鵬汽車決定削減寧德時代的供貨比例,引入新的電池供應商中創新航。而在與小鵬汽車合作之前,中創新航已經取代寧德時代,成為廣汽集團新能源的第一供應商。

小鵬在寧德時代客戶中裝機量佔比僅為 6%,對於寧德時代的業績來說構不成什麼影響。中創新航的名氣不如寧德時代,月裝機量中國排名第 3,最近準備赴港 IPO。

但這一舉動釋放出了很明確的訊號:挑戰者出現了。

另一個重磅對手也即將登陸資本市場,1 月初,寧德時代的最大競爭對手「LG 新能源」宣布開始接受投資者認購,預計 1/27 在韓國上市。一旦「LG 新能源」成功上市,兩家勢必迎來一場貼身肉搏戰。

資本市場也不再熱捧。自 2021 年 12 月以來,寧德時代的股價不斷下跌。步入 2022 年,情況並沒有好轉,截至 1/11,寧德時代股價距離最高點已經跌去 22%。

長達數十年的時間,寧德時代靠著政策保護、踩對風口(註:風口指投資機會或趨勢)、超強產能,以及綁定上下游產業鏈,坐上了鐵王座,稱霸全球汽車圈。如今,敵人從四面出現了。

被擁上王座

2012 年,特斯拉(Tesla, TSLA-US)推出業內第一款能夠實現 OTA 的電動轎跑 Model S ,震驚了世人,自此之後,一場以「電動化、智慧化」為名義的新能源革命席捲了全球。

在中國,一個叫曾毓群的人感知到了這場變革,他從日本 TDK 企業手中買下了動力電池部門,取名寧德時代,並把這家公司建立在了自己的家鄉寧德。6 年後,這個來自福建的電池廠商,一躍成為全球第一的電池巨頭。很多車企都與寧德時代合作過,包括 BMW、大眾、戴姆勒(Daimler, DAI-DE)、特斯拉、蔚來、理想、小鵬等。為了買寧德時代的電池,車企巨頭們要支付巨額保障金、排隊等候,必要時老闆親自蹲點拜訪。

2021 年 5 月,寧德時代迎來了歷史性的一刻,市值突破 1 兆元,成為創業板首個兆市值公司。11 月,寧德時代成為市值僅次於茅台的 A 股龍頭。

電池系統是電動汽車性能的關鍵,電池占到整車成本的 35%~50% 。如果說電池成為了貫穿整個新能源產業的大動脈,那麼毫無疑問的是,如今這條大動脈,被寧德時代緊緊地抓住了。寧德時代被擁上王座,其間無數人想要超越,但都沒能成功。對一家電池廠商而言,決勝的關鍵在於大規模量產能力及對供應鏈的把控。大眾集團在自建電池廠時就表示,在電動汽車時代,規模化的重要性遠遠超過其在燃油車時代的重要性。

據寧德時代揭露,2021 年前 9 月產能約為 106.41GWh,已建成投產的鋰離子電池產線在完成產能爬坡並穩定運作後,年產能規模合計將達到 220GWh~240GWh 。這個產能遠超過第二名的比亞迪(BYD, 002594-CN )。

自上市後,寧德時代就開始把錢砸向上下游產業鏈。十幾年內,寧德時代悄悄建立起了屬於自己的帝國。從最上游的鋰礦、鋰鹽,到電池的正負極材料、製造設備,再到汽車相關的晶片、底盤、自動駕駛、激光雷達技術,寧德時代都有佈局。即便到了現在,投資依舊沒有停下腳步,根據寧德時代揭露的數據, 2020 年初至今,這家巨頭總共對產業鏈上下游投資了 119 億元。

因為寧德時代的採購規模大,並且綁定了上游的原材料供應,同樣是採購,寧德時代能夠以更低的價格拿到原材料。華安證券在研報中指出,在電池成本中佔比最高的三元正極,寧德時代在 2017~2019 年相比其他客戶的價格折扣力度都在 10% 以上。

作為一家電池巨頭,寧德時代的專利無數,遍布從材料體係到設計製造的各個環節。打通上下游產業鏈,成本降低,寧德時代能夠獲得更大的議價空間,然後通過不斷投入研發,維持技術上的推陳出新,獲得更加穩定的產能和規模。

驚人的產能、穩定的供應鏈,以及不斷創新的技術三者結合,幫助寧德時代在電池市場築起了一道密不透風的城牆,沒有哪家車企能繞開。

車企尋找 Plan B

2021 年全球新能源市場爆發式成長,1~11 月,在中國新能源汽車的產銷分別完成 302.3 萬輛和 299 萬輛,比 2020 年成長了一倍多。產量上去了,電池卻不夠用了。全球各地的工廠都在開足馬力滿負荷生產,依舊有 30%~50% 左右的電池缺口。

未來缺口可能更多。SNE Research 先前預測,到 2023 年,全球電動汽車對動力電池的需求將達 406GWh,而動力電池供應預計為 335GWh,缺口約 18%。「電池荒」成為繼「芯荒」之後,電動車新的阿喀琉斯之踵。

缺電池卡住了車企的脖子,還不止是一家,還都是巨頭。2021 年 1 月的財報電話會議上,特斯拉 CEO 馬斯克就表示,電池供應已成為電動汽車普及的瓶頸。即便是龍頭企業也不能夠滿足主機廠的需求。曾毓群曾透露,公司產品出現供應緊張的問題,客戶催貨催得讓他「快受不了了」。對於處於上升期的車企尤其是造車新勢力來說,沒了電池,幾乎是致命的打擊。但在這種致命的問題上,主機廠沒有話語權,真正掌握話語權、主動權的是電池廠商。

2021 年 4 月,在上海交大 100 年慶祝大會上,紅杉資本的沈南鵬向曾毓群提出了一個疑問:那麼多車企都要電池,你今年的量已經固定了,寧德時代要怎麼分配電池?

答案是,按「錢」分配。

曾毓群會上很坦誠地解釋了一下,寧德時代具體的分配方式有兩種:

- 買產線包產線:車企可以包生產線,但不能只包 1 年,需要長期合作。例如 5~10 年的合作,合作量達到 100GWh。

- 鎖量:每一年如果車企的產量波動在正負 15% 之內,那麼寧德時代也可以與其合作,但若車企產量低了,需要彌補中間的差價。

按照這位董事長的話總結:「沒有錢的承諾,是不認真的。」

傳統燃油車時代,主機廠是絕對的王者,通常車企會在一個零件上有多個供應商,合作模式都是先到貨後付款。但寧德時代不同,車企需要先付保證金,錢到位後,貨才能生產。有時候,即便是錢到位了,貨也不一定到位。

坊間一直有傳聞,小鵬汽車創辦人何小鵬,為了順利拿到寧德時代的電池,不惜親赴寧德時代工廠一線蹲守一周。

面對一家逐漸膨脹、態度強勢的供應商,不滿的聲音越來越多。蔚來創辦人李斌在 2021 年 Q3 財報電話會上表示,寧德時代獨家供應蔚來的電池,儘管花了很多投資去增加產能,但電池供應仍決定了蔚來交付的天花板。

寧德時代曾經是主機廠們絕對的 Plan A ,如今,他們急切尋找 Plan B。

歷史上不是沒出現過替換掉電池供應商的案例。一個經典的例子是,特斯拉曾經與松下的關係很好。但因為松下的產能跟不上特斯拉的需求,最後特斯拉選擇放棄松下轉而與寧德時代合作。2022 年,替換再次來臨,只不過這一次被替換掉的可能是寧德時代。

敵人不止一個

主機廠尋找 Plan B。一直被「寧王」壓制的電池玩家們,終於迎來了機會。圍攻寧德時代的不止一家,海外的敵人攻勢最猛。

「LG 新能源」,這個全球動力電池裝機量長期佔據第二名,寧德時代最大的對手,最近祭出了大殺器—— IPO 上市。

2020 年 12 月,「LG 新能源」從「LG 化學」分拆後開始獨立發展。一年後,「LG 新能源」啟動了在韓國的首次 IPO,準備在 1/27 上市。據華爾街日報,「LG 新能源」的估值將在 510~590 億美元之間。這將是韓國史上最大規模的 IPO。公開說明書中,「LG新能源」計劃將一部分資金投入研發新品,以及建立智能工廠改進產品質量和工藝,其餘資金都將用於擴產。

上市後,有了資本助力的「LG 新能源」或將成為寧德時代最為棘手的敵人。

全球動力電池市場的領先玩家主要集中在中日韓三國。韓國的「LG 新能源」,日本的松下電器都是電池產業中的重磅級選手。而寧德時代能夠彎道超車,成長為電池巨頭,與政策的保護有很大的關係。

2015 年,工業和資訊化部發布《汽車動力蓄電池產業規範條件》。只有在售新能源車型搭載了符合條件,並且進入規定名單目錄的動力電池,才能享受新能源汽車補貼,業內稱其為「白名單」政策。

這份文件直接將「LG 化學」、三星等國際巨頭拒之門外。政策限制了外商獨資企業生產汽車動力電池,這為中國的動力電池企業營造了得天獨厚的發展環境。2019 年文件失效,海外的電池公司終於有機會進軍中國市場。

近幾年,「LG 新能源」成長得飛快。「LG 新能源」2020 年全球裝機量為 33.5GWh ,與寧德時代的 34.3GWh 差距十分微弱。2022 年 1/10,「LG 新能源」對外宣稱,考慮到 LG 的電池訂單積壓,預計其全球市場佔有率將超過寧德時代。

中國內部的搶食者也紛紛浮出水面,最大的搶食者,當屬比亞迪。

全球的動力電池玩家們,自動劃分成兩大技術流派——磷酸鐵鋰、三元鋰。二者各有各的優劣勢。比亞迪選擇押寶磷酸鐵鋰,寧德時代則更為擅長三元鋰。很長一段時間,三元鋰電池憑藉著耐低溫、能量密度高等特性,成為了廣大車企的主流選擇。也正是憑藉著三元鋰電池的風口,寧德時代把當初磷酸鐵鋰電池領域的領導者比亞迪踩在了腳下。

誰想到,步入 2021 年,新能源汽車市場的補貼大幅度下落,原材料大幅度上漲,磷酸鐵鋰電池重臨風口。比亞迪也再次迎來了屬於自己的時代。

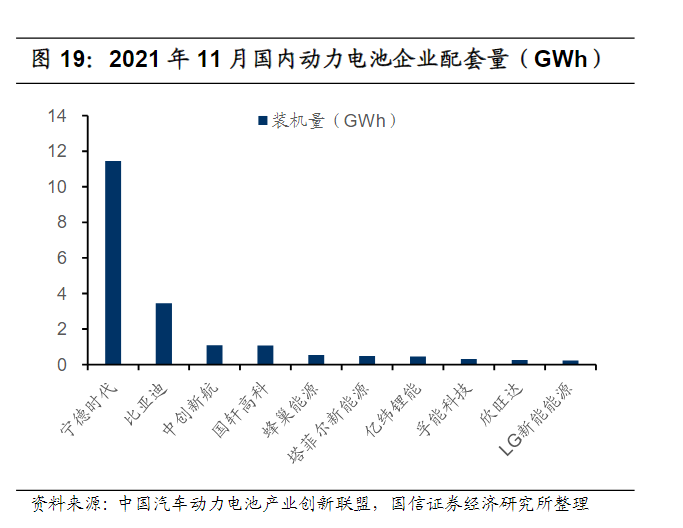

過去,無論在裝機量還是市佔率上,比亞迪和寧德時代有著不少的差距。2021 年 11 月,寧德時代裝機量達到 11.45GWh,比亞迪裝機量為 3.46GWh。但比亞迪的產能正在迅速提升:2019 年 2.8GWh,2020 年 3.88GWh,到 2021 年 1~9 月,已拉高到了 13.4GWh。

2020 年,比亞迪推出「刀片電池」,採用 CTP 成組方式,將能量密度提升 50%,但價格僅為寧德時代 811 三元鋰電池的三分之二。

不少主機廠看好刀片電池,開始向比亞迪伸出橄欖枝,財聯社消息稱,比亞迪或將於 2022 年 Q2 向特斯拉供應刀片電池。

「戰國時代」來臨

為了掌握主動權,闊綽的車企開始選擇「兩條腿」走路,既與電池廠合作研發,也選擇自建工廠。比如大眾計劃在投資 35 億元自建電池工廠的同時,宣布投資中國二線品牌國軒高科。

再比如,特斯拉一方面尋找新的電池夥伴,一方面又在快馬加鞭自建電池工廠,目前總投資約為 50 億歐元(約合人民幣 381 億)。特斯拉德國的電池工廠建成之後,可能成為世界上最大的電池工廠,年生產能力為 100GWh。

相對沒有那麼闊綽的車企,開始尋找新的小伙伴。小鵬準備引入新的主力電池供應商中創新航,蔚來也選擇與衛藍新能源研發半固態電池。

除了比亞迪和寧德時代,中國其實還潛伏著大量的二梯隊電池廠商,比如中創新航、國軒高科、億緯鋰能、孚能科技、欣旺達、瑞浦能源、蜂巢能源等等。這些二梯隊長期被寧德時代壓制,創新,給了他們彎道超車的可能。

除了常規的磷酸鐵鋰和三元鋰電池之外,二梯隊的電池廠商們,能圍繞電池材料、電池結構、電池安全等方面提供更具有差異化的電池技術。

孚能科技開發了一款能量密度為 330Wh/kg 的軟包電池,能夠循環超過 1,500 次;億緯鋰能目前的 300Wh /kg 電池技術常溫循環壽命能夠達到 3,000 次以上;中創新航計劃在 3 年內推出能夠量產的 350Wh /kg 動力電池產品…

願意技術創新,且能夠積極配合主機廠的需求,二梯隊開始逐漸獲得主機廠的認可。也許有了寧德時代「3 年股價漲了 20 倍」的案例,最近資本同樣把目光轉向了中創新航等開始冒尖的電池廠商。

中國證監會官網近日掛出消息,中創新航已提交公開說明書,上市募資規模為 10 億美元。長城汽車( 601633-CN )旗下的蜂巢能源自 2021 年以來也已實施了三輪融資,最近籌備上市。

有了資本的投入,二線電池企業正在加速擴張。2021 年以來,有媒體不完全統計,比亞迪、國軒高科、億緯鋰能、蜂巢能源等動力電池企業宣布電池擴建項目近 30 次,合計投入資金超過 3,000 億元。

中銀證券根據新能源汽車銷量測算:

到 2025 年中國和全球的動力電池需求量有望達到 500GWh 和 1020GWh

到 2030 年有望達到 1100GWh 和 2600GWh,市場規模將進一步擴大。

寧德時代一家還不足以獨吞這樣龐大的市場。

比亞迪董事長王傳福曾在 2021 年初指出,2021 年將是中國電動車快速發展的元年,產業格局加速調整,百年變革從「春秋時期」,開始進入「戰國時代」。如今看來,屬於動力電池產業的「戰國時代」也已經來臨。佔據電池市場半壁江山的寧德時代,不僅要直面來自日韓企業、中國二梯隊電池廠商的競爭,還得面對車企自建電池工廠的潛在威脅。

目前,動力電池的技術還尚未成熟,曾毓群在博士期間的導師——陳立泉院士曾公開表示過,未來電池的發展方向無外乎兩條路:一條是固態電池的路,另外一條則是鈉離子電池的路。

但要走向終局,還有很長的一段路。中國科學院院士、中國電動汽車百人會副理事長歐陽明高指出,固態電池真正投入大規模商業應用大概的時間是在 2025~2030 年之間。他指出,鋰離子電池還會用很久。在固態電池真正落地量產之前,鹿死誰手還未可知。

《36氪》授權轉載

【延伸閱讀】