繼石油和稀土之後,全球又有一場新的資源爭奪戰正在上演—— 鋰 。在汽車電動化的大背景下, 鋰 是 電動車 中動力 電池 的核心生產元素,被譽為“白色石油”。

兩年前,一家中東石油公司的 CEO 在訪問矽谷的途中非常驚訝,他最關心的不是未來石油價格的走勢,或伊朗在中東的活動,而是特斯拉在加州令人驚訝的增長,他說:“我真不敢相信特斯拉的數量,他們無處不在。”

最近,埃隆·馬斯克在特斯拉電池日(Battery Day)上發布了一系列新技術,例如一款無極耳電池,縮小了電流移動的距離,並降低內阻,可以讓 電池 成本大大降低。馬斯克甚至還宣布,要讓 電池 成本下降 56% ,並基於此推出售價 17 萬人民幣的新車。

如果降低電池成本這一目標能夠實現,那麼 電動車 替代燃油車將大大提速。目前,一輛 電動車 的製造成本中,最大的就是動力 電池 ,佔整車成本的 40% ,是價值最大的零組件。而在傳統油車的成本構成中,發動機和變速箱價值最大,佔比 25% 。

在這一大變革的最上游,全球正在上演對原材料的資源爭奪戰。無論動力電池採取哪種技術路線,都需要大量 鋰 元素——它被譽為“白色石油”。在燃油車時代,大國們在中東為了石油大打出手;在電動車時代,新的角逐將在南美洲和澳洲上演,鹽湖和鋰礦將成為人們爭奪的焦點。

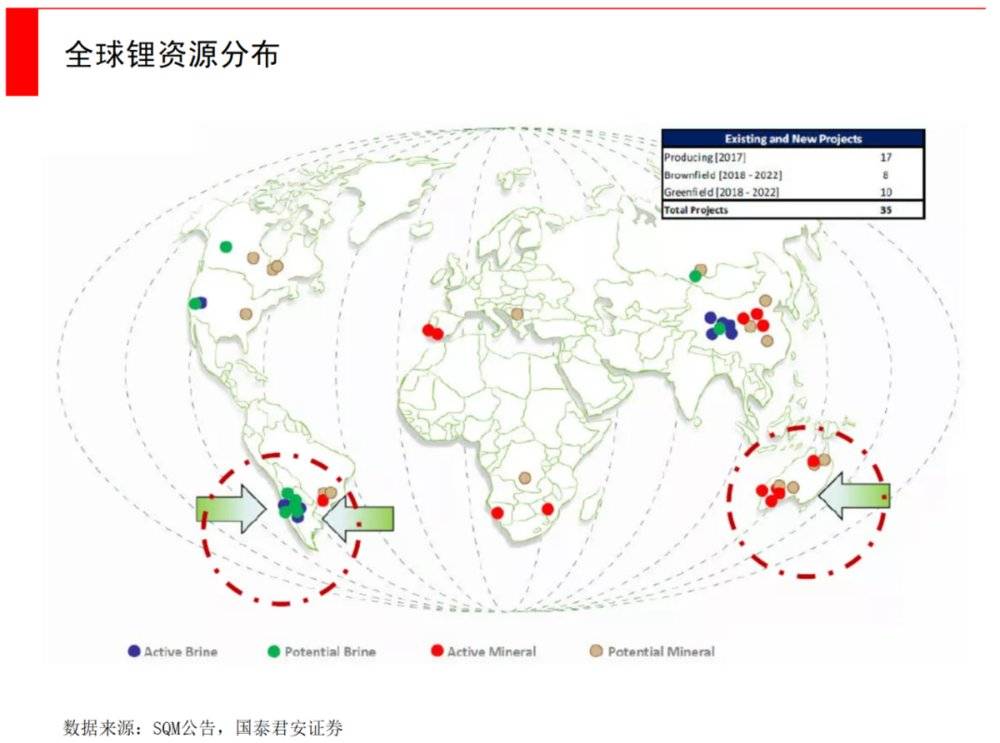

全球的鋰資源主要集中在南美和澳洲的“三湖七礦”之中。鹽湖開採更為容易,成本低廉,目前在產的三大鹽湖: Atacama 、 Hombre Muerto 和 Olaroz ,還有兩個在開發鹽湖 Caui 和 Vida ,均位於南美洲智利、阿根廷和玻利維亞的三國交接處,被稱為“鋰三角”。

2019 年底,剛剛贏得連任大選的莫拉萊斯宣布辭職,離開玻利維亞,結束將近 14 年的總統生涯。他聲稱,是美國策劃了他的下台,而這和玻利維亞政府不願向外國投資者開放 鋰礦 有關,針對他的政變旨在扶持右翼領導人開放玻利維亞的 鋰礦 供工業開採。

僅僅五年前,鋰還是一種小到不能再小的稀有金屬,大部分的鋰被用在陶瓷和醫藥上面,直到電動車行業拔地而起,鋰礦開始成為各國爭搶的戰略資源。

電動車 成長快速,想掌握動力 電池 未來,先掌握 鋰 資源

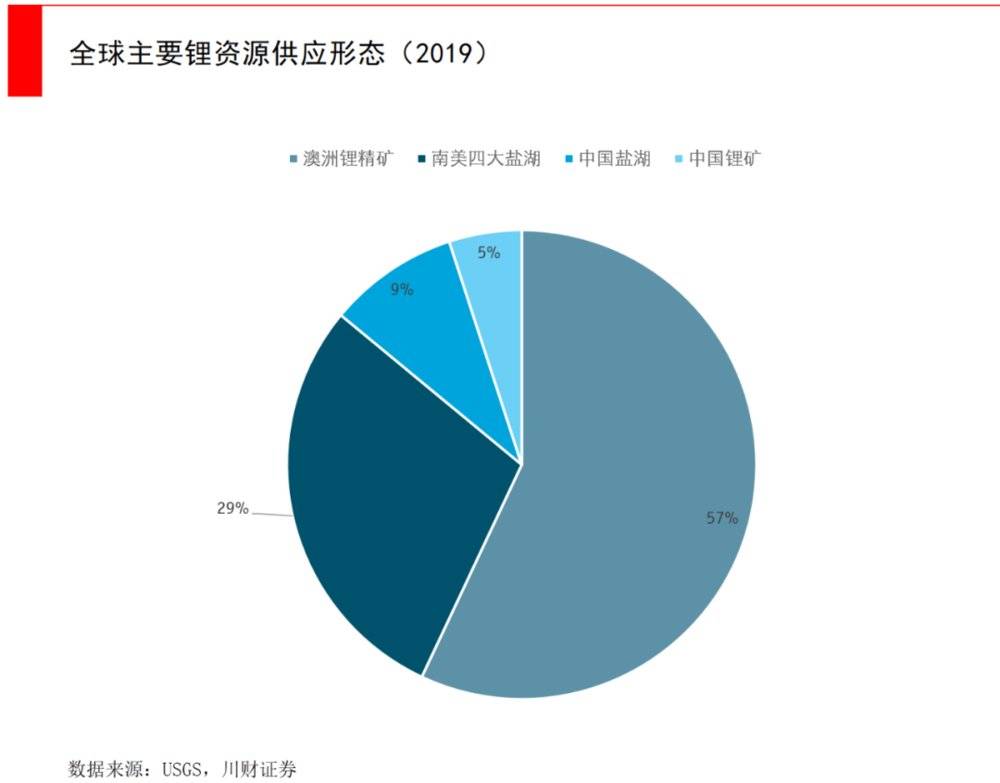

每輛電動車約需要 9 kg 鋰。對於電動車替代燃油車的新世界,誰掌握了鋰資源供應鏈,誰就將控制動力電池的未來。鋰主要存在於兩種地方:鹽湖和鋰礦山。按全球的供給量來看,澳洲鋰礦佔 50% ,南美鹽湖佔 40% ,中國的鹽湖和礦山共計 10% 。

未來十年,隨著 電動車 滲透率的大幅增長,也將推動對鋰的巨量需求。目前,全球鋰資源輸出有兩條產業鏈:第一條是從澳洲礦山開採,再運到中國加工成鋰化合物。第二條就是由南美鹽湖開採,提取的滷水可以直接在當地加工成碳酸鋰等鋰化合物,技術簡單,再銷售到其他國家。

動力電池的兩種技術路線中,高鎳三元電池需要的是氫氧化鋰,這種主要由鋰礦山開採;而磷酸鐵鋰 電池 需要碳酸鋰,這種主要由鹽湖開採。磷酸鐵鋰電池成本低廉,是低售價電動車的最佳選擇,所以出貨量也是最大的,例如國產版特斯拉 Model 3 就採用的磷酸鐵鋰電池。此時南美鹽湖就非常重要。

南美礦產區玻利維亞發生「 鋰 政變」

在南美洲玻利維亞、智利和阿根廷三國交界的三角地帶,是一片廣袤無垠的高原荒漠,這兒富含鉀、鎂、鋰、碘的鹽湖,儲藏著全球已探明 70% 的鋰資源。在未來的電動車時代,被視為下一個“海灣地區”。

被譽為“天空之鏡”的玻利維亞烏尤尼(Uyuni)鹽湖,是全球熱門旅行地,它同時也是全球鋰資源量排名第一的鹽湖,但玻利維亞政府嚴格控制烏尤尼鋰礦的開發。

玻利維亞烏尤尼(Uyuni)鹽湖

2019 年底,玻利維亞前總統莫拉萊斯的下台就與各國對鋰資源的爭奪相關。早在 2008 年 5 月,日本住友集團和三菱集團就叩響了玻利維亞總統府的大門,莫拉萊斯拒絕了這些國家的鋰礦開採計劃,他說“我們不會讓 15 世紀的悲劇重演。 ”

“ 15 世紀的悲劇”是指,玻利維亞在古代是印加帝國的一部分, 15 世紀初期,玻利維亞淪為西班牙的殖民地,此後被西班牙統治長達 300 年,直到 18 世紀初才獲得獨立。在莫拉萊斯任內,他將幾家強大的礦業公司國有化,他期待通過開採鋰礦使國家走上致富道路,但這明顯動了西方國家的奶酪。

此外,莫拉萊斯還是一位印第安人原住民左翼總統,外界傳聞他熟讀《毛選》,並且在教皇訪問之時送上了一枚鐮刀錘子樣式的十字架。 2019 年初,玻利維亞與中國和俄羅斯建立了鋰礦開採合作夥伴關係,例如與中國新疆特變電工集團簽訂了合作開採協議。

但到了 2019 年底,玻利維亞發生針對總統的政變,莫拉萊斯陷入選舉計票爭議。 2019 年 10 月 21 日晚官方公佈的總統選舉投票結果顯示,莫拉萊斯的得票率超過對手 10 個百分點,在第一輪選舉直接勝出。

但美國主導的美洲國家組織(OAS)宣稱發現選票作弊證據,反對派指控莫拉萊斯陣營舞弊,拒絕承認選舉結果。但是莫拉萊斯表示,“我們在第一輪選舉中獲勝,所以我們的參與絕不是失敗的,但是政變是提前準備好的。”

最終莫拉萊斯失去軍方和警方領導人支持,被迫宣布辭職。莫拉萊斯在接受法新社採訪時說:“這是一場國家和國際政變。我絕對相信這是一場關於 鋰 礦的政變。” 他說,“美國知道我們有世界上最大的鋰儲量,有 16,000 平方公里。”

位於玻利維亞烏尤尼鹽湖南部邊緣巨大的鋰蒸發池

玻利維亞是南美三國中對開採限制最嚴的,它要求必須由本國資金全面控制,外資只能合資介入下游開發。智利和阿根廷相對寬鬆,智利的法律規定只有國家所屬的公司,或持有國家特別行政許可/特別開採合同者,可開發鋰資源,但是要達到一定規模。而在阿根廷,美國、澳大利亞、中國、日本等外資已經介入了一些開採公司。

「 鋰 」將成為下一個世界爭奪的戰略資源

隨著鋰資源越來越重要,各國都把它當成極其重要的戰略資源。美國自 2008 年以後,有關鋰資源儲量等信息不再對外公佈。總統特朗普近期又下達命令,提高 鋰 等礦產的安全供應能力,以保護美國人民的利益。

日本人也在大舉進軍鋰礦產業。 2018 年 4 月,軟銀集團投入約 80 億日元,取得了加拿大內瑪斯卡鋰業 9.9% 的股權,這是軟銀的首個礦山投資項目,而此前軟銀不會投資這種資源型的重資產項目。

除了軟銀,對鋰資源有直接需求的全球知名車企,都將自己的供應延伸到上游鋰資源。寶馬、豐田、特斯拉等車企巨頭紛紛佈局上游 鋰 礦資源。

例如特斯拉正在與智利最大的鋰礦生產商 SQM 就鋰電池原材料供應進行談判,未來特斯拉可能在這裡建立一座加工廠來生產其 電池 所需的鋰。

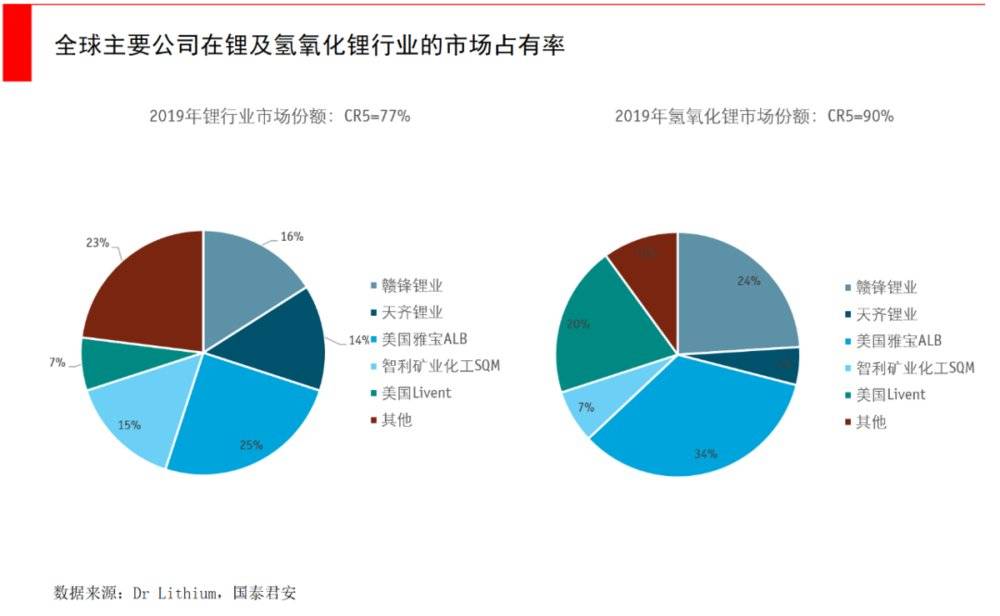

中國的兩大鋰業巨頭天齊鋰業和贛鋒鋰業,也在積極佈局,總計佔有全球 30% 的市場。

除了全球公司,生產國也在積極尋求變革,例如智利期望自己不僅僅是資源出口國,也變成 電池 生產國。智利最大的 鋰 開採商 SQM 宣布:將以折扣價出售給那些能帶來電池技術的買家。

但小國想進入全球供應鏈難度很大,汽車製造商需要在不太遠的地方與 電池 生產商合作,而南美顯然不是好的選擇,在南美還幾乎沒有人生產或是購買電動汽車。另外,鋰只是動力 電池 生產所需要的的原材料之一,還有鎳和鈷等重要元素,這些智利也需要進口。

全球最大的鋰礦石生產國澳大利亞也對此頗為不滿,澳貿易部長明確表態,鋰礦一開采出來就被運到海外,加工鋰產品和電池製造這種價值創造的活動都跟澳大利亞沒關係,這種情況需要改變。

澳大利亞也在大力吸引海外投資,同時鼓勵國內的鋰礦商,向下游去配套建設鋰鹽、鋰電池工廠,形成垂直一體化佈局。

總之,玻利維亞前總統莫拉萊斯的下台,預示著南美成為“下一個中東”的可能性。在未來幾十年的電動車世界中,將不再使用石油,這一變革將對全球經濟產生巨大影響,也將帶來全球力量格局的重大變化。

能源安全是任何一國都非常重視的。美國通過過去十年的“頁岩氣革命”,已經在能源供給上實現了優勢地位,頁岩油已使美國成為全球最大的石油生產國,領先於沙特阿拉伯和俄羅斯,美國也已成為最大的石油出口國和最大的天然氣生產國,基礎能源的充足給了美國戰略底氣。

中國積極開發國內外 鋰 礦區,希望成為「電動國家」

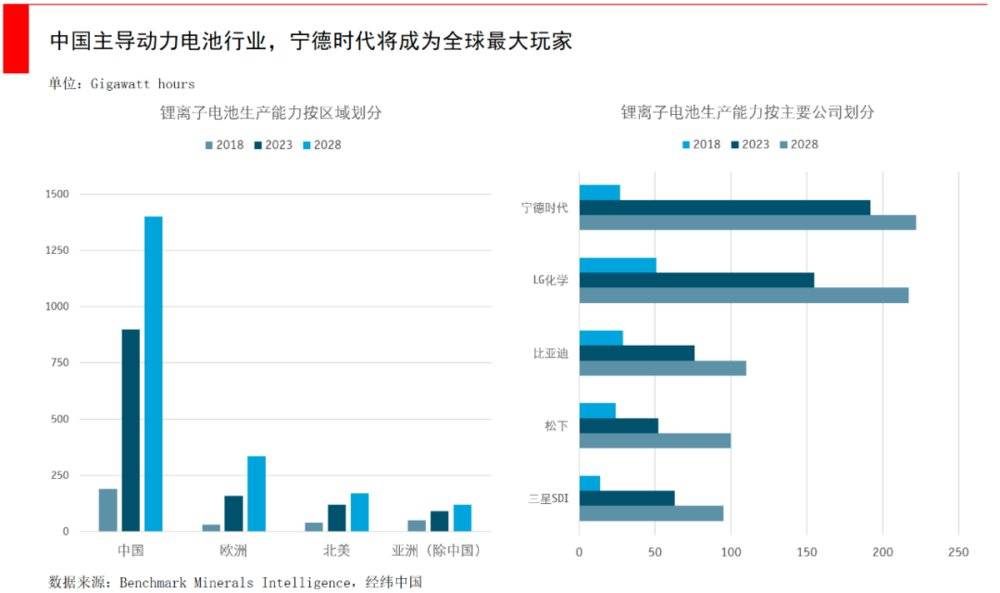

中國正在押注電動車市場。電動車的普及將改善中國對石油進口的依賴,並且能對歐美強大的燃油車工業彎道超車。如今,中國的影響力幾乎涵蓋了動力電池中的每個組件,根據 Benchmark Mineral Intelligence 的數據,中國約佔全球鋰、鈷和其他原材料精製加工市場的 80% 。

既然無法成為石油國家,中國正努力成為“電動國家”,已經投資了從剛果民主共和國,到智利和澳大利亞的鹽湖礦山,以確保獲得足夠的 鋰 資源。中國目前主導了鋰金屬最終產品的供應,生產了全球近三分之二的鋰離子電池(美國為5%),並擁有全球大部分的鋰加工設施,中國本身的鋰消費量也佔全球一半。

不過,中國的鋰原材料仍然需要大量進口。根據中國地質科學院礦產研究所的數據,到 2025 年,與國內 43.38 萬噸碳酸鋰當量需求相比, 本土供應僅為 18 萬噸, 還有 25.38 萬噸的缺口, 不考慮出口所需的鋰資源,需求的對外依存度高達 58.5% 。

中國一方面加大開發國內礦區,例如青海、西藏、四川等地的鹽湖礦山,另一方面通過投資海外資源,例如 2018 年天齊鋰業在嚴控資本外流的環境下,動用上百億人民幣收購海外資產,成為鋰礦巨頭 SQM 第二大股東; 2019 年贛鋒鋰業、杉杉股份、寧德時代等也在西澳礦山和南美鹽湖多有斬獲。

受新冠疫情擾動和鋰價低迷的影響,全球鋰資源擴產計劃均出現大面積中止和延遲,這意味著鋰業進入了一個深度調整的關鍵節點。不過從長周期來看,預計今天的全球鋰產能僅能達到 2030 年需求量的 70% 。

縱觀歷史,當一種新的能源形式出現,一個企業或是一個國家需要有兩手準備,一方面是去掌握供應鏈的上游,例如石油時代去投資油田,電動化時代去佈局鋰礦;另一種則是要始終保持對新技術的敏感度,就像高度依賴石油的國家,例如沙特阿拉伯,石油出口占到政府收入的 70% 和 GDP 的 40% 。如果能源形式發生更迭,對經濟的打擊將是毀滅性的。

不過,能源轉換不是在短時間內就能完成的,煤炭取代木材成為第一能源花了近兩個世紀,石油取代煤炭也花了一個世紀。 電動車 形成顛覆還需要時日,但隨著 電池 技術的革新,比如固態 電池 (仍然需要 鋰 )等新技術的發展,將極大加速迭代的進程。

參考資料:

1. 國泰君安:鋰行業發展趨勢研判,堅守和破局

2. 五礦證券:全球硬岩鋰礦縱覽,生存之戰與新機遇

3. 川財證券:海外鋰礦增產暫停,國內企業逆勢上行

4. 參考消息:美國、歐洲、日本、中國正在激烈爭奪,又一場“資源戰爭”打響了!

5. 建約車評:鋰的戰爭

6. WSJ:The New Geopolitics of Energy

7. Bloomberg:Are Batteries the Trade War China’s Already Won?

8. The Economist:Petrostate v electrostate

《虎嗅網》授權轉載

【延伸閱讀】