與大多數中國網路公司在 2020 年資本市場高歌猛進的表現不同,百度(B AI du, BIDU-US)在 2020 年絕大多數時間可以用 “ 平淡無奇 ” 來形容。美港股各大小巨頭以及細分產業的頭部公司動輒市值翻倍,百度在 2020 年初至 11 月底之間股價幾乎沒有什麼成長。直到去年 12 月開始,百度才終於迎來了久違的回歸。

以百度 2021 年 2 月 17 日交易日收盤後計算,其股價在最近三個月漲幅超過 110% ,而同期的納斯達克指數及標普 500 指數漲幅則分別僅為 18.05% 和 8.95% 。市值目前也已經站在了 1,000 億美元之上,是繼騰訊( 00700-HK )、阿里、美團( 03690-HK )、拼多多(Pinduoduo Inc, PDD-US)、快手、京東(JD-US)之後,二級市場市值排名第七的網路公司。在 “ 沉寂 ” 了兩年之後,百度僅用三個月時間,就完成了估值回歸,到底是什麼原因使得市場願意去重新認識和接受百度?

▲來源:Yahoo Finance

一個細節

美東時間 2 月 17 日盤後,百度公布了其 2020 年四季度及全年業績報告。報告顯示,百度四季度無論是在收入規模還是在獲利性方面均超過分析師預期。儘管公司在財務數據方面超過了分析師預期,但實際上在大幅地並沒有給市場太多驚喜,反而更多的是在市場預料之內。

但是,本季度公司財報揭露中的一個細小變化,反而是給市場傳遞了重要訊號。百度在本季度業績報告中,對自身的定位首次去掉了 “ 以搜尋引擎、知識、資訊為中心的網路平台 ” ,取而代之的是 “ 具有強大網路基礎的領先的人工智慧公司 ” 。

▲來源:百度財報

這實際上從上個季度財報的揭露中就已經有所鋪陳。百度在去年三季度,對營收組成的揭露中,首次揭露了其核心業務(B AI du core)中 “ 其他收入 ” (non-marketing revenue)的規模及與上期相比成長,而這部分收入正是來自其長期以來被認為難以實現商業化落地的人工智慧相關業務( AI 智能雲、自動駕駛等)。

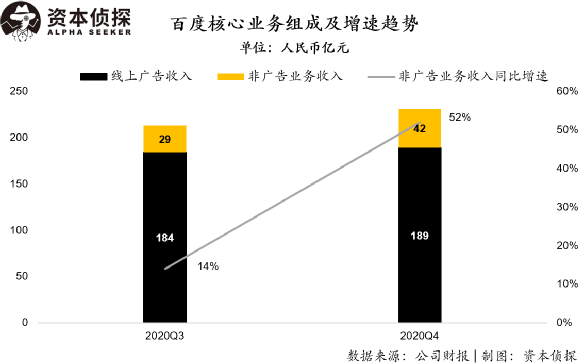

百度估值的回歸,也正是其在公司揭露了三季度財報後——長期以來巨大投入所換來的 AI 業務實現規模化落地,給了市場願意重新了解百度的理由。根據百度揭露的 2020 年 Q3 及 Q4 業績報告顯示,由於百度核心業務中,搜尋相關的線上廣告收入規模較大,因此核心業務整體規模單季度變化並不明顯。

但拆開來看,百度在 2020 Q3 及 Q4 以 AI 雲、 AI 服務及自動駕駛為主的 “ 其他收入 ” 規模已經達到 29 億和 42 億元人民幣,與上期相比增幅則分別為 14% 和 52% ,特別是本季度與上期相比成長,遠高於公司大盤。而公司傳統的廣告收入,無論是與上期相比還是環比均為持平狀態。

AI 相關業務的持續落地,在大幅地向市場傳遞了公司第二成長曲線的初見形成。除此之外,百度在本季度公告的 2021 年 Q1 營收指引中顯示,公司一季度總營收成長將在 15% ~ 26% 之間,這也就意味著公司營收與上期相比成長在 2019 年一季度後( 2019 Q1 與上期相比成長 15.4% ),首次達到單季度兩位數與上期相比成長。

四個角度

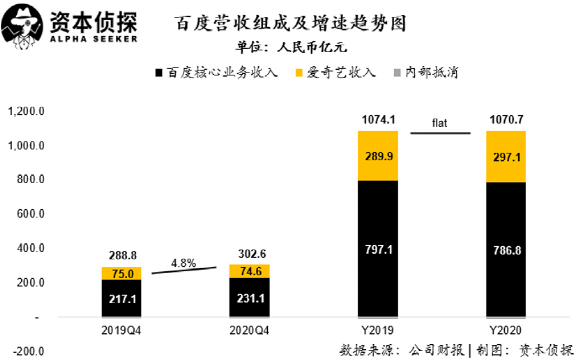

從本季度揭露的業績報告來看,在大的數字層面並沒有太多驚喜。百度四季度取得總營業收入 302.6 億元人民幣,與上期相比小幅成長 4.8% ,與上季度給出的指引一致(並未達到指引上限)。其中核心業務收入 231.1 億元人民幣,與上期相比成長 6.4% ;而愛奇藝(iQIYI Inc, IQ-US)本季度取得營收 74.6 億元人民幣,與去年同期基本持平。

從全年來看,百度 2020 年全年取得營業收入 1070.7 億元人民幣,與去年同期基本持平。其中核心業務收入 786.8 億元,比去年同期小幅下降;愛奇藝全年取得收入 297.1 億元,較去年同期微漲。

財報中有四個角度值得關注:

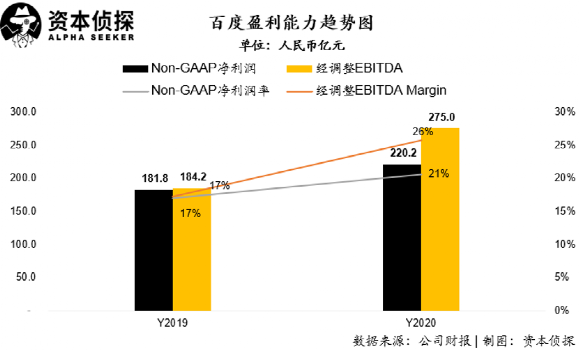

第一,獲利能力方面。

目前百度已經基本走出了 2019 年的低谷,回歸到了 2018 年之前的水平。百度 2020 年全年 Non-GAAP 下實現淨利潤 220.2 億元人民幣,與上期相比成長 21.1% ,淨利潤率為 21% ,高於 2019 年的 17% ;其經調整 EBITDA 則達到 275 億元人民幣,與上期相比大增 49.3% ,EBITDA Margin 達到 26% ,高於 2019 年 9 個百分點。

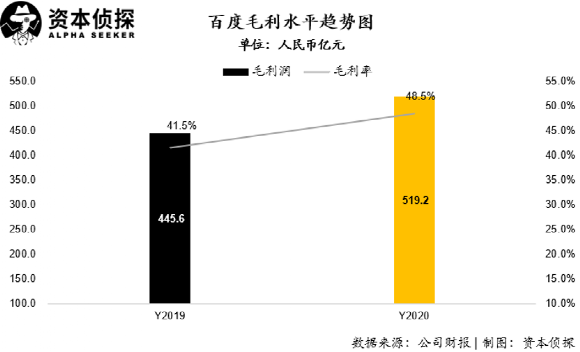

獲利能力的提升大幅地是得益於毛利的提升。百度 2020 年全年毛利潤為 519.2 億元人民幣,毛利率為 48.5% ,這與公司 2018 年的 49.4% 和 2017 年的 49.2% 的歷史高位已經非常接近。而毛利水平的提升,大幅地是受益於內容成本的有效控制以及流量、頻寬成本的下降。未來百度對於YY中國國內業務完成收購,百度整體的獲利能力將進一步加強,形成了一條以搜尋+直播為主的強現金牛業務。

第二,現金方面。

百度截止 2020 年末包括銀行存款及短期投資理財在內的現金儲備超過 1,600 億元人民幣,這意味著百度在研發等投入端並無太多顧慮。財報顯示,百度在 2020 年全年研發費用投入為 195.1 億元人民幣,研發費用率為 18.2% ,在規模及比例上均高於 2019 年。

第三,廣告業務方面。

雖然百度廣告基本盤正在恢復,但這還不是全面樂觀的時候。剔除愛奇藝媒體廣告收入,百度 Q4 核心廣告收入約為 192 億元,與上期相比零成長。對比來看,騰訊 2020 年 Q3 網路廣告業務收入人民幣 213.51 億元,與上期相比成長 16 %。同時我們注意到,百度目前集中將廣告收入的結構逐步轉移到了自身流量體系之內,聯盟廣告收入越來越少。百度託管頁對其核心廣告收入貢獻佔比已經達到了三分之一。

第四,新引擎方面。

上文已有提到,第四季度,百度智能雲實現與上期相比成長 67% ,相較二三季度進一步提升,年化收入約 130 億元。此外,為進一步增強百度智能雲的算力優勢,百度還宣布了崑崙 2 晶片即將量產的消息,並將部署在搜尋、工業網路、智能交通等業務領域。

IDC 去年 12 月 23 日發布的報告顯示,在中國 AI 公有雲服務市場,百度智能雲市場佔有率排名中國第一。不過客觀來看,放到整個公有雲的範疇,阿里、華為、騰訊、天翼雲和 AWS 還是排在百度前面的。而目前市場佔有率最大的阿里雲才剛剛實現首次獲利,這個成績背後是阿里雲持續多年的超大投入。

百度歸來?

作為曾經的 BAT (百度、阿里巴巴和騰訊)三巨頭之一,百度在 2017 年 10 月,股價就曾經一度摸高到接近 275 美元/ADS,市值接近千億美元( 954 億美元)。

彼時,百度以搜尋為主的核心業務仍然處在上升通道中,愛奇藝相關的影片業務同樣處於高速成長中,直到 2018 年公司全年營收首次突破千億元人民幣,資本市場對於百度的投資邏輯仍然適用於強基本面、高成長預期的投資邏輯。市場對於財務數據、用戶數據仍然是極為敏感的。

而隨著 2018 年陸奇等多位公司核心高層相繼出走,以及 2019 年公司自上市以來首次單季度錄得虧損,市場對於百度的看法出現重大轉變,百度股價開始一路下挫,進入歷史冰點。估值也被美團、京東、拼多多等新老巨頭所超越,甚至很長一段時間停留在在 300 多億美元。而像教育產業的細分龍頭好未來,在很長一段時間市值也是高於百度近百億美元。

公司高層持續出走、核心廣告業務成長停滯、公司獲利能力下降、以及競爭對手崛起帶來的巨大衝擊,使得資本市場對百度產生了極大的負面情緒並形成了踩踏效應, 2020 年資本市場的狂歡在很長一段時間與百度無關。納指連續創歷史新高、中概股普遍大漲,但百度的市值從年初到 12 月前一直徘徊在 400-500 億美元之間——百度在這個階段的估值實際上是與公司基本面嚴重脫離的。

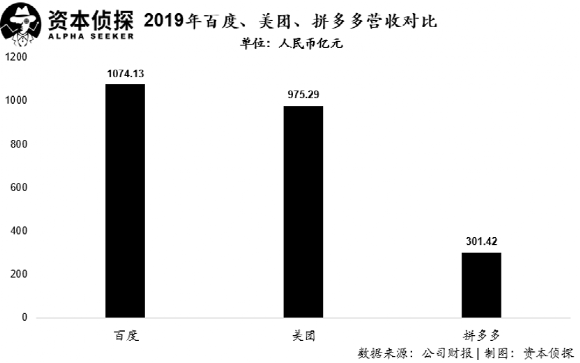

要知道百度在 2019 年經營最困難的情況下,公司全年營收仍然超過 1,000 億元人民幣,而彼時的美團全年收入僅為 975 億,而拼多多全年營收才剛過 300 億元人民幣。

進入 2020 年後,美團在後疫情時期率先邁入了 2,000 億美元市值俱樂部,位列 AT 之後成為網路市值排名第三的公司;而拼多多則是在年中及年末分別跨過 1,000 億美元和 2,000 億美元市值大關,市值目前位列中國網路公司第四。而百度這家超千億營收的公司,市值長期不及美團和拼多多 1 / 4 ,這不太合理。

這些產品業務開始賺錢

不過,資本的嗅覺始終還是靈敏的。經歷了長時間的股價受壓後,百度在進入 2020 年最後一個月以來終於迎來了市場的轉機。隨著公司 Apollo 業務的日趨成熟,以及市場中不斷傳出百度要入局電動車業務的消息後,百度股價開始迅速反彈。百度長期以來持續投入的 AI 雲、 AI 相關服務以及無人駕駛等技術已經開始實現規模化的商業化落地,三季報的數據也有力的佐證了業務上的發展。資本市場開始用開放的態度去重新理解百度 “ 新成長 ” 的商業故事。

而另一方面,在經歷了頭條系近兩年瘋狂的進攻之後,百度的核心廣告業務並沒有出現持續萎靡的跡象。以上利多因素的疊加使得百度股價自 12 月以來快速上漲,在不到 3 個月時間內實現了股價翻倍。在百度估值整體回歸到上行通道後,市場對於公司的估值邏輯又再一次回歸到基本盤加上成長預期的邏輯。每一次出現新業務的市場消息以及數據上的利多,都會激發股價的一輪向上。

而根據百度在本季度財報中揭露其 AI 智能雲營收的快速成長,以及其自主研發的 7 奈米崑崙 2 晶片即將量產,並將在搜尋、工業網路以及智能交通等領域進行部署。市場對於百度的新業務在未來仍將維持較高的成長預期。這也就意味著百度在穩定的基本面之外,仍將擁有較大的估值提升空間。

百度在 2020 年四季度將 “ 2020 股份回購計劃 ” 從最初的 7 億美元,提升至 19 億美元,而在 12 月份,公司更是直接將回購計劃大幅擴增至 45 億美元。這在大幅地也體現出管理層對於維護公司市值的決心。不過,截止目前,百度的動態本益比(TTM)為 30 倍左右,而市場中可比公司 Google 和 Facebook 目前的動態本益比分別為 36 倍和 27 倍,百度在基本面上的估值已經相對合理。

《36氪》授權轉載

【延伸閱讀】