根據巴克萊(Barclays PLC, BCS-US)的報告指出,使用貨幣政策作為財政刺激有其後果,直升機撒錢(helicopter money)一詞點出政府試圖開始刺激良好的區域型經濟時,可能遇到的阻礙。但是當有這麼多負債急湧而來,這樣真的好嗎?或者可以說,中央銀行的資產負債表到底重不重要呢?

非傳統型貨幣政策的使用程度有限制嗎?

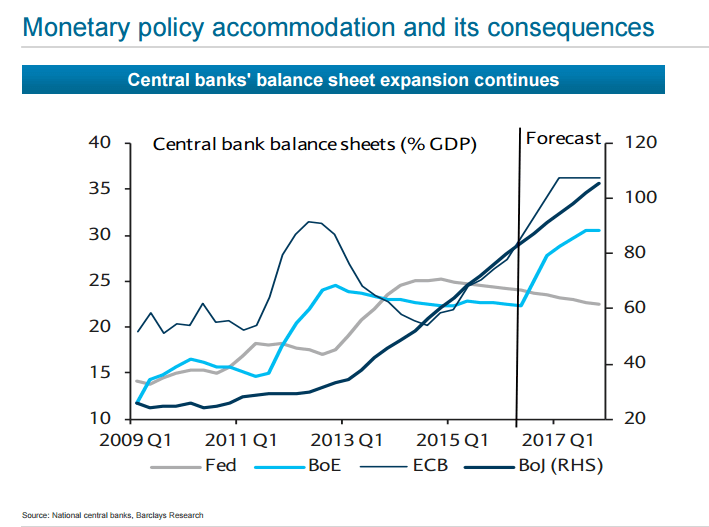

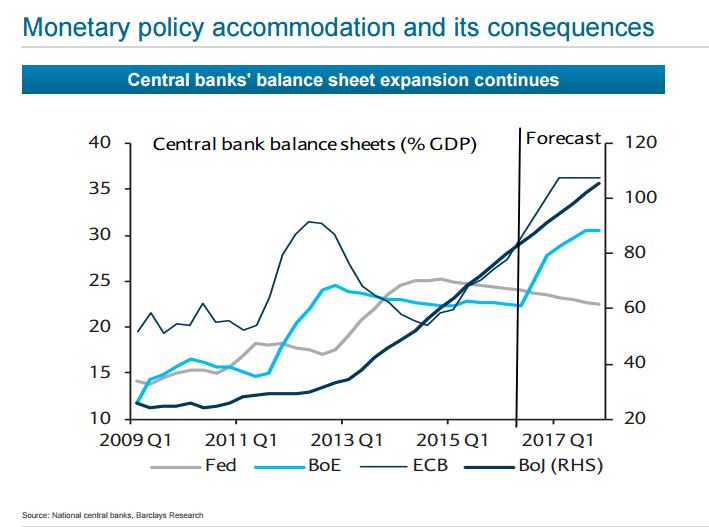

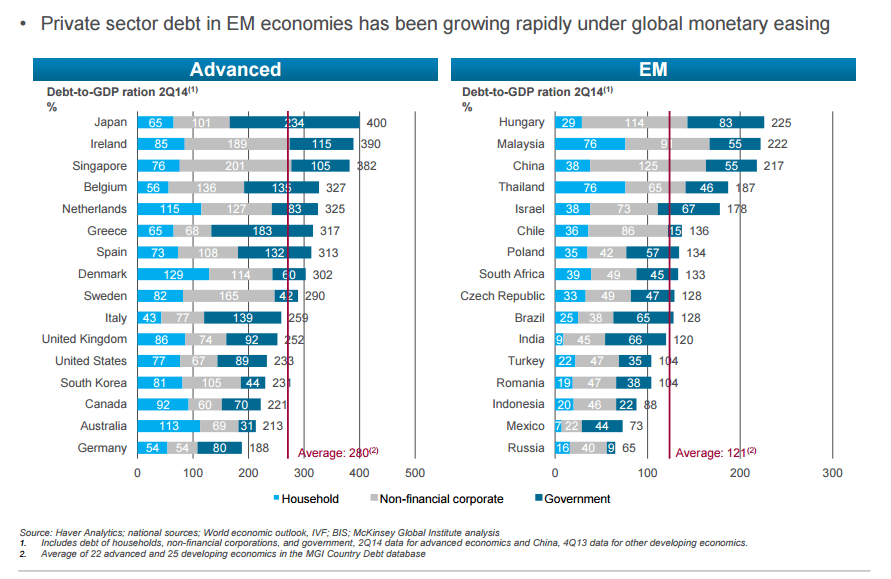

上表是各國央行資產負債表決策趨勢的分歧。日本央行和歐洲央行的資產負債表已經增加至其國內生產總值的80%以上,估計在2018年更可能達到100%。而聯準會(Fed),目前在65%附近,預計將逐漸下降。

已有市場專業人士積極討論並造成一定的市場關注,經濟學博士們認為政府債務應該是要有限制的。

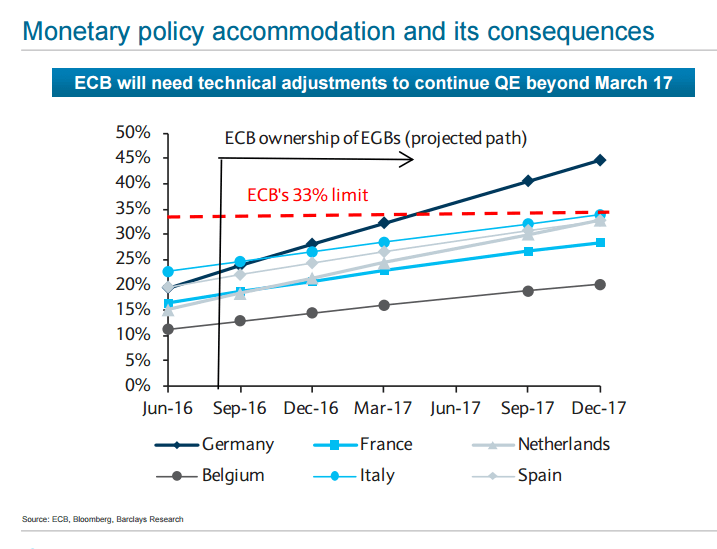

央行資產購買要有限制是有原因的。比爾·葛洛斯(Bill Gross)和一些市場人士稱央行資產購買的行為是“人工出價”的現象,央行去主導市場是不健康的。央行被規定不能持有超過33%的市場資產門檻,這樣自由市場的力量才能繼續運作。雖然這還不是太主流的討論,但這是防禦型自由市場擁護者另的一個提倡重點。要讓央行不壓過市場力量,有一些限制才能保有緩衝空間。

還有一個問題是,有一些人不喜歡去面對市場的力量。由於歐洲央行已接近它可以購買的資產上限,開始有人討論要打破此前設定的限制。隨著2017年即將到來,這些限制可能會被打破。摩根大通(JPMorgan, JPM-US)(JP Morgan)衍生性商品策略交易主管Marko Kolanovic指出,央行干預較高的市場導致的市場扭曲問題就越大。Marko Kolanovice過去常對於非常規的央行貨幣政策發表強力批評。總統候選人唐納·川普(Donald Trump)稱為市場被“人為因素操控”。無論你認為他是否具爭議性,但這番言論讓市場參與者一致點頭。

央行忽略的問題

分析師Christian Keller在巴克萊一篇名為”政策制定者的難題“:刺激政策的限制和剩餘的選擇“中寫道。“QE導致央行史無前例的擴張資產負債表,壓低了殖利率並使資產價值不再是依據“基本面”,

“不再依據基本面”使市場參與者創造了三個問題,但央行卻忽視了。1. 為什麼在當經濟有效運作並且有許多理性措施可控制時,還需要這樣的緊急政策? 2. 在量化寬鬆政策啟動之前,央行的風險模型為何? 3. 對於央行什麼才是“錯誤的”風險模型?什麼是風險模型下最壞的情況?而且,若沒有建立這樣的風險建模型,這些問題不能在公共場合揭露嗎?

Eric Peters指出,央行的博士們不喜歡面臨兩難的狀況。 “他們為太聰明了。”但自由市場的困境是我們正在面臨的,而可以解決的答案又比較模糊。

該報告指出量化寬鬆政策“正變得更加複雜,因為一些央行通常可以購買的資產已經用盡,如無風險政府債券。報告中指出,“央行正冒險購買更高風險的資產,提高了潛在的治理和道德風險問題”,尤其是當央行開始投資股票市場時。

報告中沒有明確指出“道德風險問題”是什麼,自由市場原則的討論似乎是央行菁英們不會碰觸的禁區。

直升機撒錢(Helicopter money )

也許最有爭議的央行政策是負利率。在這裡,Barclays報告指出負利率對經濟結構的不同影響。

負利率政策的衝擊主要會受到銀行流動性過剩和銀行存款戶的行為影響,企業對銀行和資本市場的融資差異,以及房貸市場的特殊性都會影響政策結果。如何在儲蓄、消費和投資中自由選擇似乎是一種詛咒。

該報告指出,“無現金社會”將“克服負利率政策的挑戰” ,讓貨幣持有群眾對於如何使用他們的資產別無選擇。但無現金社會“本身將面臨極大(政治/機構)的挑戰。”事實上,負利率可能達到“逆轉利率”使收益遞減和產生反效果,最後導致「金融脫媒」。

這當然是非常禮貌並具體的警告。歐洲央行行長德拉吉(Mario Draghi)曾表示,負利率已經快達到它的效果,顯示他並不在乎銀行受到負利率的影響。現在的問題是下一步怎麼走?如果負利率對實體經濟成長產生的助益比預期小,那還剩什麼政策工具呢?應該不多了。

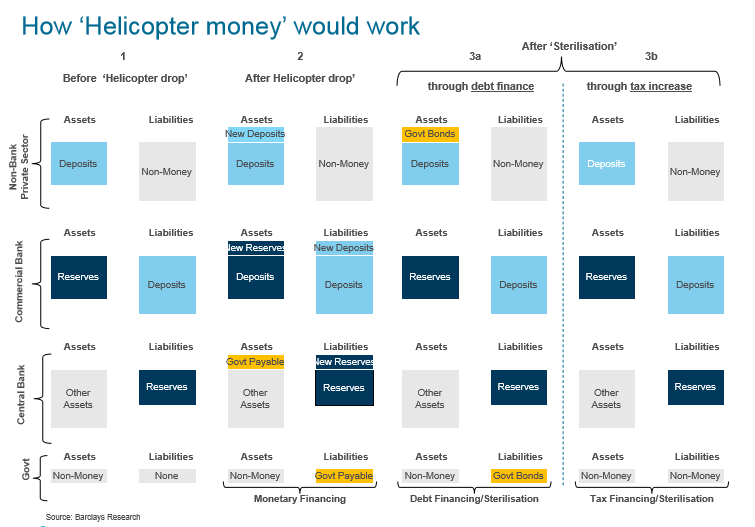

直升機撒錢(helicopter money)被認為是“央行資產負債表”的考驗

當央行的貨幣政策接近失效,接下來財政刺激便是用來振興疲軟經濟的方法。道路、橋梁、學校的支出增加,將直接影響更廣大的人口,不過這是有債務問題存在的。

報告指出:“原則上,財政擴張至少在短期內可以藉由增加需求促進經濟成長,如果支撐供應方(如基礎設施投資),也可能持續到中長期。” 低利率環境原則上支持財政刺激方案,因為它使融資更容易和便宜。”。不過,隨著政府債務佔GDP的比例已經“非常高”,快要到達臨界點,有關於債務的可持續性,長遠來看普遍存在疑慮。目前尚不清楚私人市場參與者對債務佔國內生產總值的比例達到極端會如何反應。

答案可能是不利用政府債務執行財政刺激計劃,這是對於央行資產負債表是個有爭議性的話題。

當貨幣政策的核心概念是“直升機撒錢(helicopter money)”。這是央行,非“官方”的政府組織對經濟的直接刺激。

Barclays報告指出,直升機撒錢(helicopter money)實際上可能採取的形式是“印帳單,並由公民買單”,這將是歷史上分佈範圍最廣的經濟刺激政策。傳統的經濟刺激政策主要是針對那些支付高額稅收的人,減稅可能會有些用途。直升機撒錢最有可能的形式是增加政府在基礎建設的支出。

這將考驗非常規貨幣政策的極限。央行資產負債表真的重要嗎?產生的債務真的要由央行負責嗎?這會不會產生歷史上第一次央行操縱市場導致市場崩潰的結果?這些只能等待歷史的鑑定。畢竟央行的成員都是“魔人”,一般的規則並不適用。

《ValueWalk》授權轉載