2017/9/1,財政部通過了稅改方案,其中以股票族來說,財政部針對股利所得擬定了甲、乙兩個方案,但最終結果還是要等立法院通過審查才能定案。

根據財政部的說法,甲乙兩案各有優缺點及適用的股民,但是對我們這些散戶朋友來說,究竟哪個部分才是真正對我們有利,哪些是政府沒有告訴我們的?今天就跟著艾蜜莉一起來算算看看吧!

現在的股利稅制

首先我們先來看看目前的股利稅制,由於更早之前股利扣抵稅率可以全額抵減,故現今的稅制 (股利扣抵稅率減半) ,已經算是對股民不利的打折版本了。

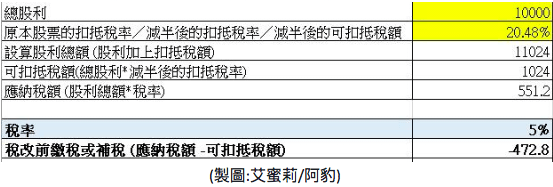

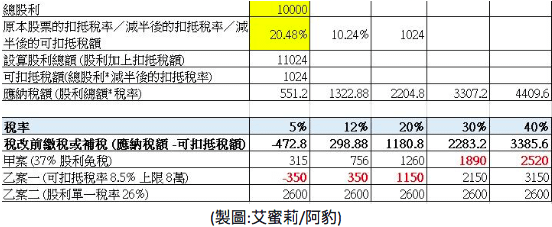

以實例來說:中華電(2412-TW) 2016 年可扣抵稅率為 20.48%,而某甲綜所稅的累進稅率為 5%,假設他買入中華電 領到 10000元的股利,則:

可扣抵稅額=股利淨額×可扣抵稅率× 0.5 (減半) =10000 元× 20.48% × 0.5=1024 元

( X 0.5 是由於「現今的稅制股利扣抵稅額減半」)

- 股利總額=股利淨額+可扣抵稅額= 10000 元+1024 元=1 萬 1024 元

- 原應納稅額=股利總額×綜所稅稅率=11024 元× 5%=551.2 元

- 故繳稅或退稅=原應納稅額-可扣抵稅額= 551.2 – 1024= -472.8 元

(可退稅 472.8 元,四捨五入為 473 元)

▼以目前的稅率下,某甲領中華電 10000 的股利,還可以退稅 473 元。

稅改後的方案

未來稅改後可能有 2 種方案:甲案和乙案 (乙案又分成乙案一和乙案二擇優適用) ,我們一樣用實例來算算看:

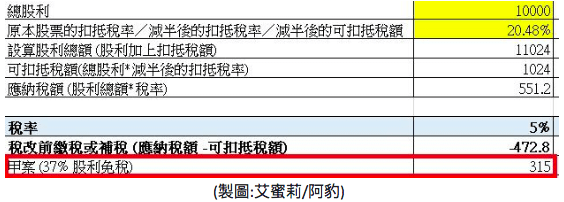

- 如果稅改後通過的是「甲案」

甲案比較簡單,就是將您的股利所得依固定比率享有 37% 的免稅,換句話說就是其餘的 63% 要併入綜合所得計算累進稅率!而如果有 10000 元的股利收入,就會有 6300 元 (10000 X 0.63 ) 要併入您的綜合所得裡面計算累進稅率。

若通過的是甲案,其實對大戶是比較優惠的,但對某些小股民卻不利!

因為過去有些自己綜所稅率比較低、而且買的股票可扣抵稅比較高的小股民,每年可以有一些退稅的「小確幸」,而未來由於只有部分股利免稅,所以等於變相一定要為股利繳稅,小資存股族會從「退稅」變成「繳稅」!

我們一樣用上例來算算看,若未來通過的是甲案:10000* (100%-37%) *5%=315 元

(要繳稅 315 元)

▼稅改後若通過甲案,某甲領中華電 10000 的股利,變成要繳稅 315 元。

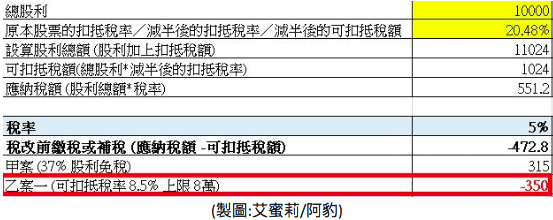

- 如果稅改後通過的是「乙案」

乙案有 2 種,可以二擇一,每個人依據自己的情況擇優適用。

1. 乙案一

乙案一跟目前方案有點類似,就是您的股利收入享有 8.5% 的可抵減稅額(每一申報戶上限8萬元)可扣除,有餘可退稅。

例如: 10000 元的股利收入,假設適用稅率 5%,原本的要繳稅金額是 500 元;但因為可抵減稅額 850 元 (10000*X.085) ,兩者相減反而可以退稅 350 元 (500-850) !

雖然與目前稅制相比,會少退一點稅 (以上例來看從退473元變成只退 350 元) ,但影響不大,有退稅還是好的。

▼稅改後若通過乙案一,某甲領中華電 10000 元的股利,可以退稅 350 元。

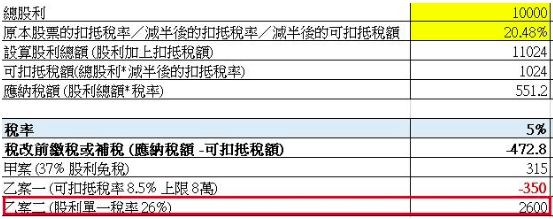

2. 乙案二

乙案二比較單純,股利按 26% 計算稅額,再與綜合所得合併報繳,一般是累進稅率40% 的大戶比較適用。

例如:10000 元的股利收入,要繳交 2600元的稅 (10000*26%) 。

對原本稅率比較低的人而言,這個方案增稅的幅度比較多,比較不划算!所以如果通過了乙案,所得稅率比較低的人報股利稅時應該是選擇乙案一比較好。

▼稅改後若通過乙案二,某甲領中華電 10000 的股利,變成要繳稅 2600 元。

結論:所以稅改後,存股族還能「存股」嗎?

我們來看下圖,綜合比較各種稅率之下,如果未來政府通過的是甲案,則對原本稅率比較低的人不利,因為會從可以退一點稅的「小確幸」變成要繳稅了。雖然金額是相差不大,但看到稅率低的人 (5%) 變成要補繳一點稅,而高稅率者 (30%、40%) 反而會少繳一點,難怪政府會被批評「劫貧濟富」!

而如果通過的是乙案,則原本稅率低的人 (5%) ,擇優選擇「乙案一」還是有機會退稅的 (雖然退的比較少一點點) ,而中產階級 (12%) 選擇「乙案一」,雖說要多繳一點點稅,但與目前的稅率相比差距不大;而要繳 40% 稅的「大戶」,也可以自行擇優選擇「乙案二」,反而可以比目前繳的稅更少!

因此如果政府通過乙案,衝擊是會比較小的。

那麼稅改後存股族還能「存股」嗎?其實無論通過甲案或乙案,試算下來與現今相比,差別都還是不會太大,因此原本打算「存股」的投資朋友們,是不用受到稅改而影響的。

但以我個人來說,還是會慢慢考慮把部分資金轉往美債投資,這樣未來台灣政府的稅制不管怎麼樣改來改去,都不會受到影響了 (由於我們是外國人,所以投資美國的債券的部分,不會被美國政府課稅) 。

▼目前與將來稅改後的甲案、乙案,各稅率的人領中華電 10000 元的股利,需要繳的稅或退的稅。

註:文末附上的 EXCEL,請到以下網址下載:https://drive.google.com/drive/u/2/my-drive大家可以依自己的狀況來修改金黃色格子內的數字,然後 EXCEL 會自動幫您算出最適用自己的方式喔!

【延伸閱讀】