一個國家的經濟成長越快,股市表現就越好嗎?今天這篇文章就來說說這個問題。

有不少研究顯示,一個國家的經濟成長速度,和其股市回報之間,基本沒有什麼直接關係。有時候兩者之間甚至是負相關。

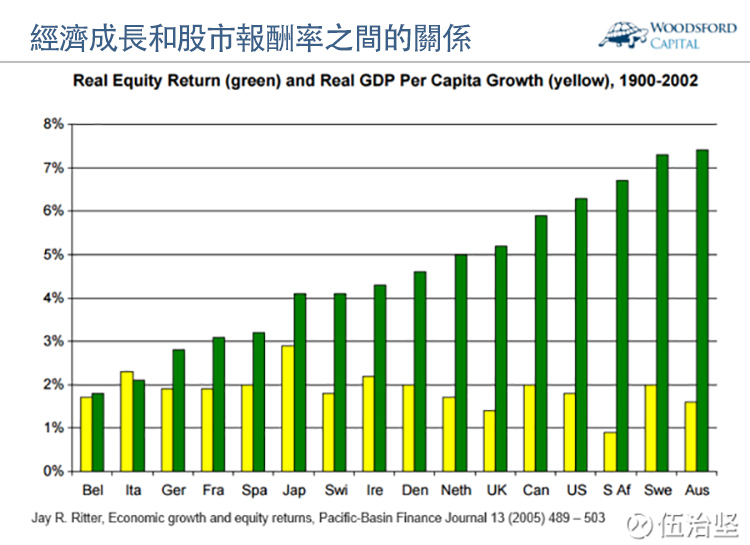

比如上圖 (Ritter, 2005) 顯示了世界上主要已開發國家在過去 100 年 (1900-2002 年) 的股市回報 (扣除通貨膨脹後,綠色柱子) 和人均 GDP 增速 (黃色柱子) 。我們可以看到,股市表現最好的國家,比如美國、南非、瑞典和澳大利亞,其經濟增速都不是最快的。相反,經濟增速最快的國家,比如日本、義大利和愛爾蘭,其股市回報並不是最好的。

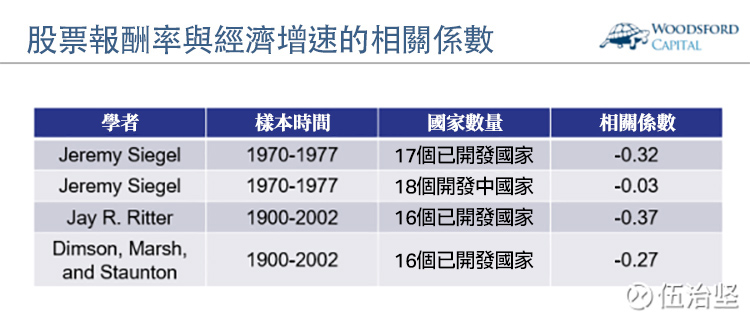

上圖顯示了幾位不同的金融學者對於股票回報和國家經濟成長率之間的相關性分析結果。我們可以看到,他們似乎都得到了類似的結論:國家經濟增速越快,股市回報未必更好。在已開發國家中,兩者之間甚至有微弱的負向關係:也就是說國家經濟增速越快,股市回報反而越差。

這些結果好像和人的常識不符。為什麼會有這麼奇怪的發現呢?可能有以下幾個原因。

首先,有不少國家的經濟開放程度很高,其股市回報來自於一些規模很大的跨國企業。這些跨國企業的收入並不僅僅侷限於他們總部所在的母國。

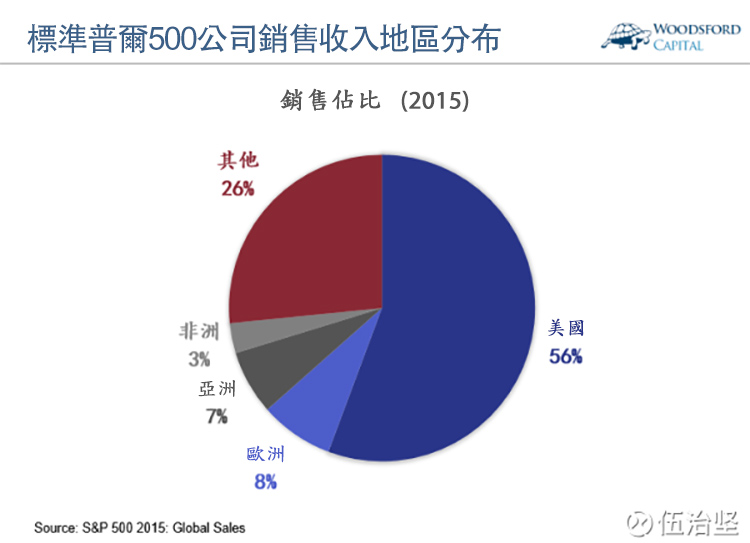

舉例來說,標準普爾 500 指數一般被視為代表美國股市的風向標。該指數的成員大致包括美國市值最大的 500 家上市公司 (我在這裡說“大致”,是因為該指數成員並不是嚴格按照市值排名採編,而是由委員會成員人為決定) 。

上圖顯示的是標準普爾指數中 500 家公司在各個國家地區獲得的銷售收入分佈 (2015 年) 。我們可以看到,這些公司從美國收到的銷售收入,僅為 56%。也就是說,美國規模最大的 500 家公司,其銷售收入的一半左右都來自於美國之外的其他國家。

美國的經濟增速,當然會影響到標準普爾 500 指數的表現。但是該股票指數的回報,不僅受到美國經濟的影響,還受到世界其他國家和地區的經濟表現的影響。

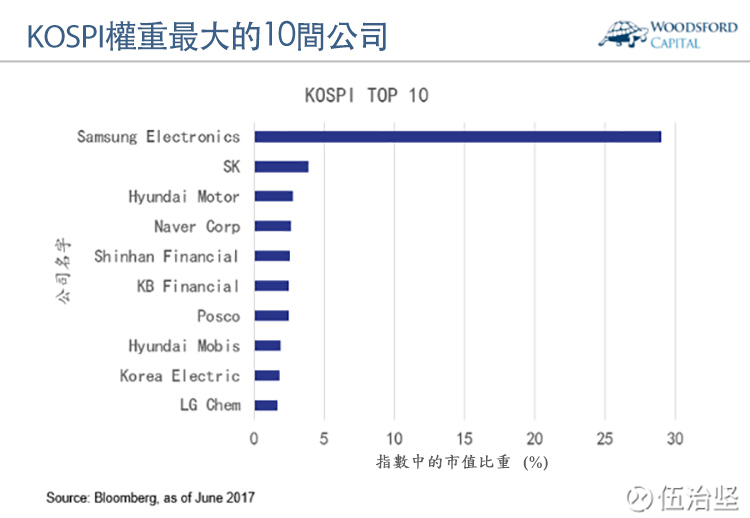

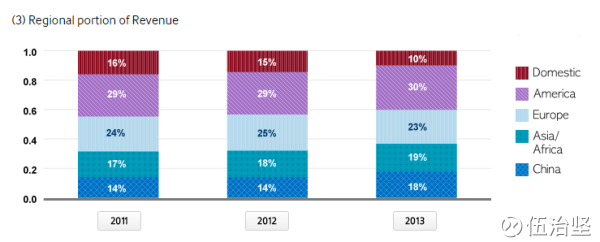

我們再以代表韓國股市的韓國綜合股價指數 KOSPI 200 為例來分析一下這個問題。在 KOSPI 200 指數中,占比最大的公司為韓國三星 (Samsung) ,其市值大約占到 KOSPI 200 指數的 30% 左右,實乃一個巨無霸。

然而我們如果仔細分析三星公司的銷售收入,就會發現這是一家高度全球化的公司。如上圖所示,三星公司從韓國國內得到的銷售收入,僅占全集團年銷售收入的 10% (上圖紅色,2013 年) ,也就是說該公司 90% 的銷售收入都是從外國獲得的。其中美洲占了 30%,歐洲占了 23%,中國占了 18%。

因此,韓國股市 (KOSPI) 的表現,和韓國本國經濟的盛衰關係不大,就不那麼難以理解了。

其次,股市具有前瞻性。

這個問題沒那麼容易理解,因此容我在這裡稍微花點筆墨解釋一下。作為投資者,我們需要理解的一個非常重要的知識點是:股票市場反映的不光是過去的歷史,更多的是對未來的預期。

預期主要反映在股票的估值上。如果大眾充滿樂觀向上的情緒,那麼整個股票市場水漲船高,不管好股票還是爛股票,其平均估值水平都會很高。如果大眾的情緒發生反轉,對未來充滿悲觀,那麼即使是好股票,其估值也會被拉的非常低。

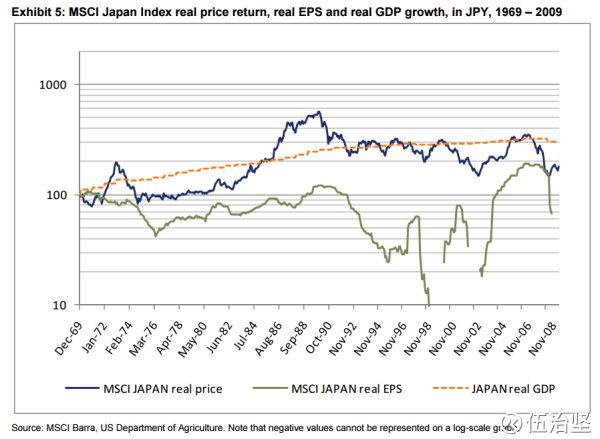

當一國經濟高速發展的時候,其大眾情緒往往非常高漲和樂觀,因此整個股市的估值也會偏高。這個時候的股票市場,已經把未來的高速發展預期消化進了價格。因此在這個時候如果購進股票,只要未來的經濟發展比預期來的低,投資回報就會受到影響。一個典型的例子是日本。在 1988/1989 年時,日本的日經指數衝到了接近 4 萬點的歷史高峰,其估值中包含了對於未來極度樂觀的預期。

從上圖中我們可以看到,從 1990 以後的 20 年間,日本的真實 GDP 並沒有下降,只是其增速比 1980 年代低了不少。但是由於其增速和當初的預期相差甚遠,因此日本股市經歷了“失落的二十年”,直至今天還沒有回到 1990 年時創下的高點。

換句話說,投資股票市場的回報,不光要看接下來該國的經濟成長,更重要的要看購買股票時的估值。如果估值過高,那麼即使經濟確實有成長,投資其股票也未必賺錢。

很多投資者不明白這個重要的道理,因此經常在股市中栽跟頭。

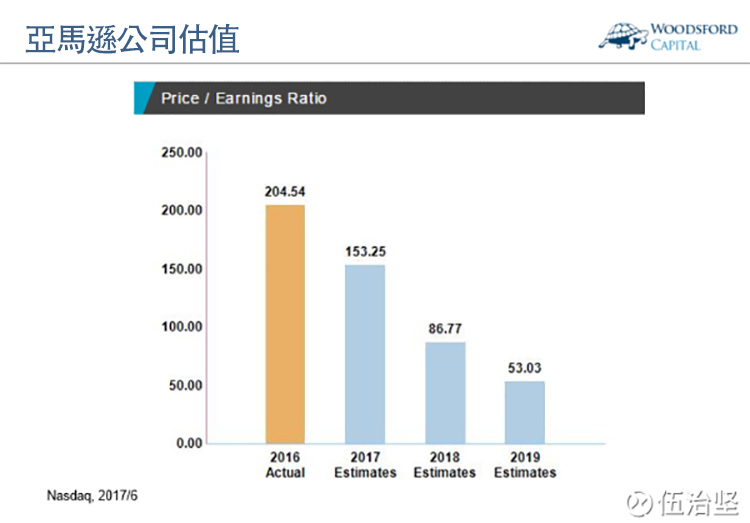

舉例來說,目前美國股市中最熱門的股票之一,就是亞馬遜(Amazon, AMZN-US) (Amazon,AMZN) 。如果我問大家:亞馬遜是不是一家好公司?相信沒有多少人會持懷疑態度。但是亞馬遜股票是不是一筆好的投資,則就是另外一個問題了。

從上圖我們可以看到,亞馬遜股票在 2016 年的本益比 (PE) 是 204 倍。同期的納斯達克指數本益比為 19 倍左右。同時我們可以看到,亞馬遜股票在接下來幾年的本益比預期快速下降 (從 2016 年的 204 倍降到 2019 年的 53 倍) 。可見市場對於亞馬遜公司在未來幾年的的高速盈利成長非常樂觀。

當然,這並不代表亞馬遜無法實現市場的預期。購買如此高成長股票帶來的風險在於:如果公司達到了市場的成長預期,那麼其股價不會有多大變化。但是如果公司無法達到一開始設定的高成長預期標準,那麼其股價就可能會下跌。

國家經濟成長和股價變化的邏輯關係也是類似的。如果一開始的預期就很高 (比如 1988 年時的日本) ,那麼一旦未來發生不可預測的事件導致經濟成長低於預期,其股價就可能受到很大影響,給投資者帶來損失。到最後,即使經濟體保持成長,但其股票投資回報卻很差,就是這個道理。

國家經濟和股市回報相關性不高的第三個原因,在於經濟成長的動力和股市回報的來源不同。大致來講,一個國家的經濟成長主要來自於兩個源頭:生產力提高和生產要素增加。生產力提高的典型例子是科技進步,或者體制改革紅利。生產要素的增加可以來自於教育和醫療水平提升導致的高質量勞動力的增加。

根據美國經濟學家保羅·克魯曼 (Paul Krugman, 1994) 的研究,他將過去 50 年東亞國家的經濟成長歸因於:比較高的個人儲蓄率,勞動力參與率的增加,以及教育和醫療的進步。

這些改善都極大的提高了國民的生活水平,但它們卻未必有利於資本所有者 (股東) 。主要原因在於很多新興的科技變革都來自於新興企業,對原有的產業造成了衝擊,而未必會增加那些“老公司”的價值。同時科技變革往往對消費者更有利。

舉例來說,滴滴打車極大的提高了搭車族的福利,摩拜單車極大的降低了騎車族的成本,但是這樣的新興公司一般還沒有上市。同時他們對目前已有的運輸類公司帶來了衝擊,甚至可能會拉低這些公司的股價。因此在消費者享受到好處的同時,資本所有者 (股東) 並不一定享受到類似的好處。

還有一種情況,是帶來變革的新公司不在本國內上市。以中國為例,為中國社會帶來變革的最多的幾家科技企業,比如阿里巴巴(Alibaba, BABA-US)、百度(Baidu, BIDU-US)、騰訊、京東等,他們全都在海外上市。因此雖然這些公司為中國的經濟成長做出了不少貢獻,但中國的股東卻無法享受到這些成長的紅利。如果我們假設這些公司當年在中國上市,那麼股民的投資回報應該會更好。

有些朋友可能會問,既然一國的股市和其經濟發展速度沒多大關係,那麼受什麼其他因素影響更大呢?答案是該國股市的產業偏重。

舉例來說,德國股票指數 DAX 中,化工類股票 (巴斯夫 (BASF) 和拜爾 (BAYER) ) 占的權重特別大,因此德國股市和化工產業的景氣程度息息相關。瑞士股市指數中的醫療類股票 (諾華製藥 (Novartis) 和羅氏製藥 (Roche) ) 權重很高,因此瑞士股市的表現受醫藥產業影響最大。西班牙股指中的銀行股 (桑坦德 (Santander) 和畢爾巴鄂比斯開銀行 (BBVA) ) 特別重,因此其股價表現和金融產業的表現緊密相關。

回到本文一開始的題目,一國的經濟成長和股市回報沒有必然的關係,有時候甚至有負相關關係。當我們在判斷一國股市未來的表現前景時,產業分析至少和對該國經濟增速的預測一樣重要,甚至更加有用。

希望對大家有所幫助。

數據來源:

- Jay R. Ritter,Economic growth and equity returns,Pacific-Basin Finance Journal 13 (2005) 489 – 503

- Siegel, Jeremy J., 1998. Stocks for the Long Run, Second edition. McGraw-Hill.

- Dimson, Elroy, Marsh, Paul, Staunton, Mike, 2003. Global Investment Returns Yearbook 2003. ABN Amro, Amsterdam

- Krugman, Paul, 1994. The myth of Asia’s economic miracle. Foreign Affairs 73, 62 – 78.

《雪球》授權轉載

【延伸閱讀】