如果你常讀過我的部落格,你應該會聽過我投資股票的 8 大原則。最近有些人因為關心我的 Alepha Investments 計劃而寫電子郵件給我,有一個人詢問我是否能夠寫一系列的文章來解釋我如何管理股票。我認為這是一個很好的想法,因此我從這一篇開始詳細描述自己投資的 8 大原則。

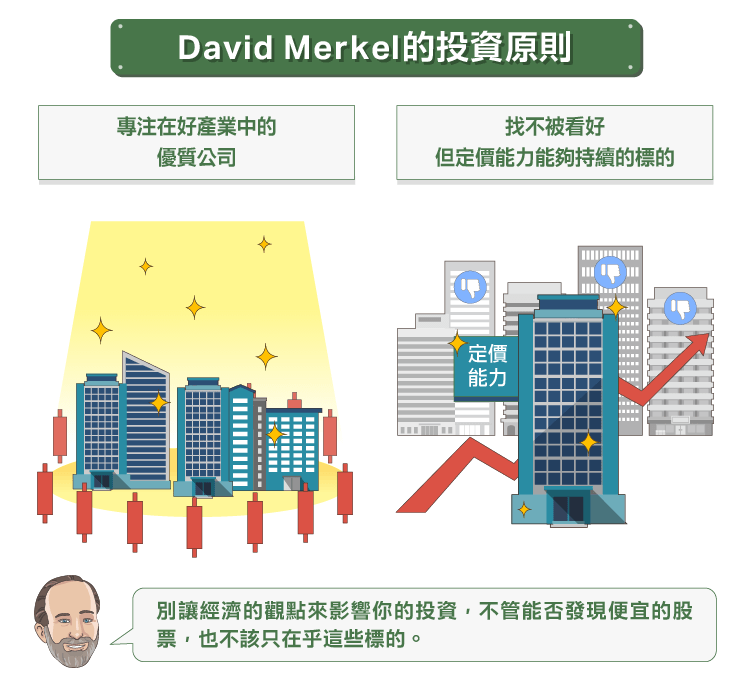

第一個原則是:相對於研究整個市場以及個別公司而言,我選擇研究整個產業。專注時間在產業中尋找有著強勁資產負債表以及議價能力的優質公司,並在好的產業,也就是趨勢尚未完全被無視的產業當中,尋找便宜的公司。

當我第一次向顧問或其他的基金管理者提到我最主要的想法時,他們總是會有一點驚訝。主要的原因是有些經理採用的是由上至下的方法,而有些經理採用的則是由下至上的方法,而我採用的則是折衷的方法。主要的原因是因為我不會讓經濟的觀點來影響我的投資,不管我是否能夠發現便宜的股票,我也不會只在乎這些標的。我所觀察的,是以相對或絕對的角度來說,較不受人喜愛的產業。

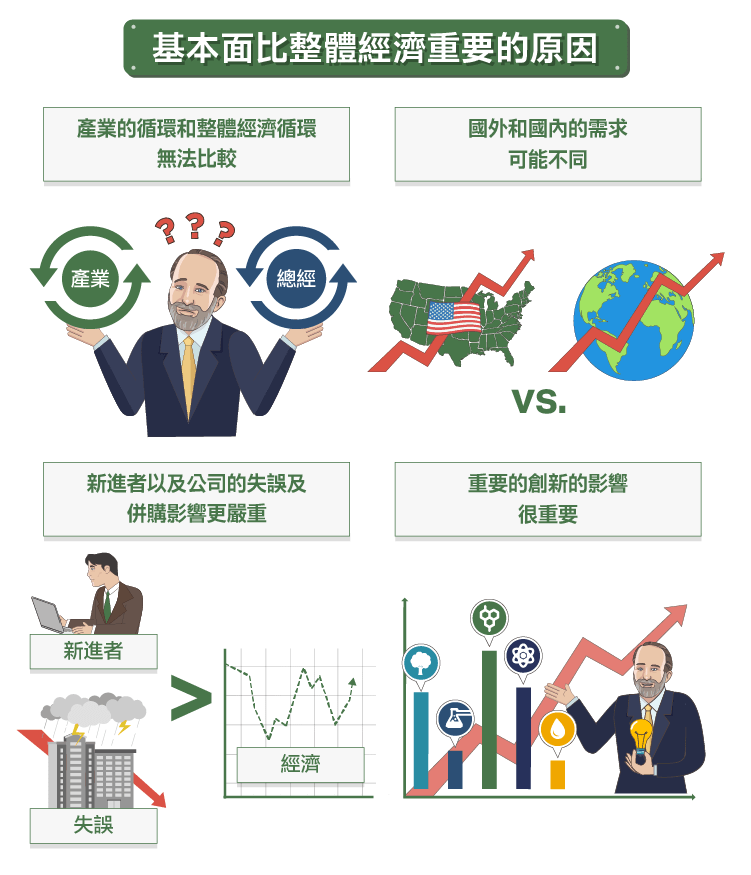

我認為觀注於產業的基本面比觀察整體經濟還要重要,主要的原因是:

- 產業的循環和整體經濟循環基本上是無法比較的,不管在時機或者是規模的大小都一樣。

- 另一個原因是國外的需求和美國國內的需求也可能有所不同。

- 新的進入者以及公司的失誤及併購對於整體產業的影響會比對總體經濟的影響還要嚴重。

- 重要的創新,像是網際網路很有可能會讓以往能夠產生穩定現金流量的公司,如新聞業者或者部份的電信業者產生永久性的資本損失。

如果時光能夠倒流,我能夠教導人們如何進行資產配置的話,我會告訴他們,忽略價值與成長、規模的大小。我會用產業來替代這些東西。價值與成長以及規模的大小的加總,隱藏了許多有價值的資訊。但是理財顧問似乎傾向於以簡單的方式解釋較為複雜的現實。

可以想想看這件事,什麼時候你會想要買進一個產業中的股票?當仇恨值達到最高點的時候,估值低到不能再低的時候。在這個時候,風險愛好者會進場買進這個產業中最凄慘,有著高額的固定成本以及糟糕的資產負債表的公司。這個想法是清晰可見的,但是如果需要很長一段的復甦時間,它有可能倒閉的話呢?這樣的策略就像是在下一個短期的賭注。如果衰退的時間更久,會有更多的競爭者失敗,那麼僅存的公司就能夠得到定價的能力。如果衰退的時間較短,公司的定價能力回復之後,這些優質的公司相對於整體市場而言,仍能夠有突出的表現,這也會比那些品質較差,很有可能滅亡的公司表現還要好。

第二個選擇,是買進定價能力其實能夠持續,但許多人卻認為無法維持的產業。在這些產業當中,只有一些公司會受到財務的壓力,因此買進中等品質的便宜公司,會得到相當好的報酬。這樣的策略風險在於預估的獲利能力持續性可能會出錯,但就算預估出錯,這些便宜的股票表現也不會太差,出售這些股票,或許會獲得小額的獲利或者是些微的損失。

所有的這些事項,都是把時間放在觀察產業的形勢,尋找那些能夠超出市場預期的標的。這不一定是件簡單的事,但是相較於由上至下以及由下至上的投資者來說,並沒有太多的股票玩家詢問與這相關的問題,因此這也是我能夠獲利的機會。(編譯/Ing)

《The Aleph Blog》授權轉載

【延伸閱讀】

David Merkel

David Merkel