受益於以下四點因素:( 1. ) 台灣網通廠非中產能提升、( 2. ) 全球寬頻基礎建設需求、( 3. ) 5G 用戶數持續增加及( 4. ) 晶片缺貨趨緩, 2022 年台灣網通產業上市(櫃)公司營收迎來大爆發,累計營收為 5,360 億元,與上期相比成長 26% 。除了以上四點因素驅動,台灣網通產業還擁有甚麼優勢?在產業鏈中,台灣網通業的組成又是如何?本篇文章首先介紹台灣網通的產業鏈以及主要的網通設備種類,接續說明台灣網通產業的營運模式以及全球市場規模,在最後,本文將分析台灣網通產業近況與近期的成長因素。

台灣網通產業鏈

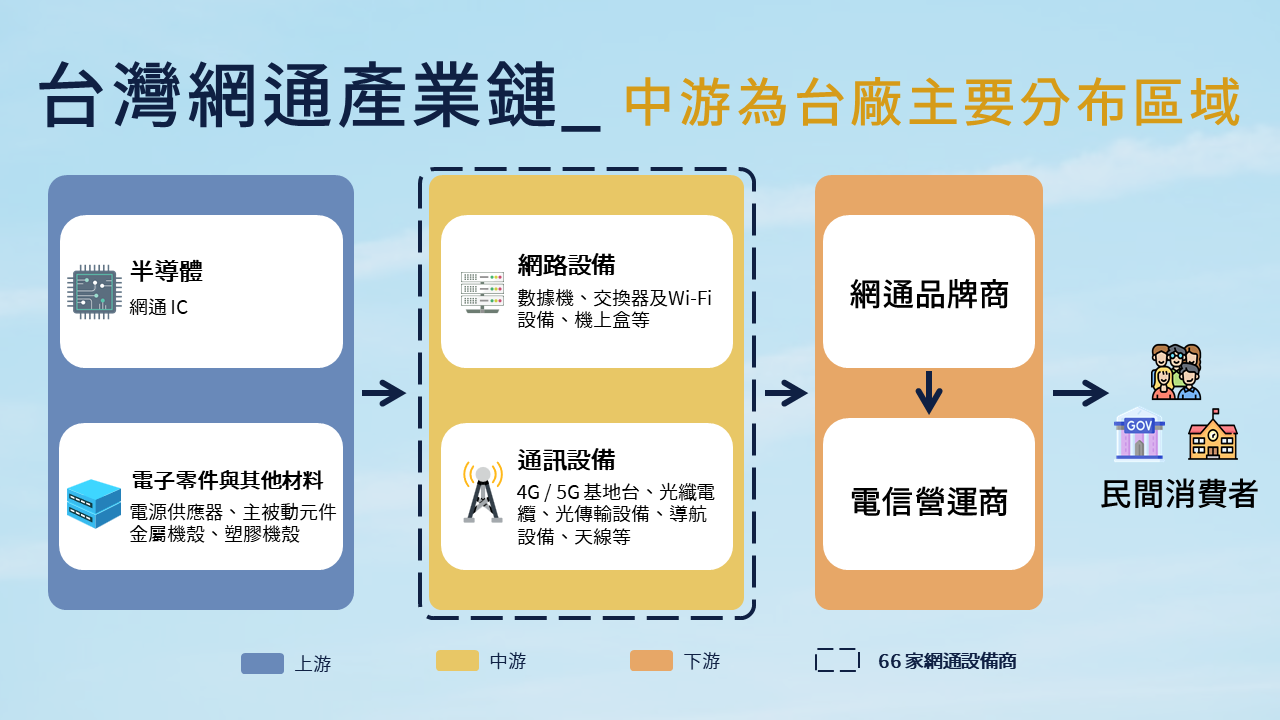

▲台灣網通產業鏈

資料來源:TEJ E-Journal、自行整理

如上圖,台灣網通產業鏈上游主要有半導體 IC、電子零件及其他材料,半導體 IC 的部份有網通相關 IC,零組件的部份有電源供應器、主被動元件、金屬及塑膠機殼等等。中游是台灣網通產業主要分布的地方,分為網路設備及通訊設備,同時也是本篇主要討論的範圍;網路設備主要是家用及商用區域連網所需要使用的設備及接收電視訊號的設備,主要有數據機、交換器、Wi-Fi 設備及機上盒等。至於通訊設備,主要是電信設備及衛星接收的設備,主要的產品有基地台、光纖電纜、導航設備等。下游則主要為中游網通廠出貨的對象,可分為網通品牌商及電信營運商,負責銷售產品給家戶消費者。

台廠網通設備種類及用途

1. 網路設備:主要用於接收電信局端所提供的固網訊號、連接區域網路、建立網路環境、接收有線電視商所提供的電視訊號,有數據機、路由器、集線器、交換器、Wi-Fi 設備與機上盒等。

2. 通訊設備:主要為電信局端相關設備還有接收衛星訊號的導航設備。因電信設備產業鏈較為封閉,被前四大網通品牌廠所寡占,台灣網通廠在通訊設備只在小型基地台、導航設備及相關零組件,如光傳輸收發器、天線、微波功率器、衛星接受系統等等零組件有所布局。

台灣網通廠營運模式

除了零組件廠出貨給組裝廠外,台灣網通廠營運模式主要為分為 OBM、OEM 及 ODM,第一種是 OBM 廠,擁有自有品牌的網通廠商,將會直接透過自有品牌,將商品銷售給家戶消費者或者是電信營運商。接著是第二種以及第三種,將 OEM 及 ODM 好的商品出貨給網通品牌廠,再透過網通品牌廠出貨給家戶消費者及電信營運商。台灣網通廠商最主要的營運模式則為第二種及第三種。

全球網通品牌廠排名

根據 DELL’Oro 2022 年的統計,全球網通設備營收約 1,000 億美元,前七大供應商合計佔比約 8 成左右,(包含數據機、衛星微波、光傳輸設備、基地台、路由器、交換器)。第一名是華為,佔比約 30% ,第二、三名為 NOKIA 及 ERICSSON 各自佔比約 15% ,第四名的中興佔比約 10% ,第五至第七分別為 Cisco、Ciena 及三星( 5007-TW )。在這之中,可以觀察到華為及中興的網通設備在全球先進國家的反制下仍然持續維持排名前段。主要原因有兩點,( 1. ) 中國網通市場內需龐大, 2022 年中國 5G 基地台數量已達 231 萬個,佔全球總數的 6 成;( 2. ) 中國的網通設備較其他大廠便宜,在非洲、東南亞、中東、南美,以及尚未禁用中國 5G 設備的國家,因 5G 設備建置成本高昂,所以在廠牌選擇上,中國設備較具價格優勢,導致中國市佔率上升。

然而,越來越多國家以國安理由禁用中國華為及中興設備,且中國的 5G 設備建置已經告一段落。隨著先進國家拆除先前建置好的中國 5G 設備,例如英國在 2027 年前要拆除華為所有設備,美國 2022 年開始補助拆除中國 5G 設備等法案,華為及中興的市佔率預計逐漸下調,是後續關注一大重點。

台灣網通廠近況分析

在台灣網路設備廠總計 27 家, 2022 年營收規模為 3,707 億元,與上期相比年增 29% ,營收超過百億的公司有智邦( 2345-TW )、中磊( 5388-TW )、智易( 3596-TW )、明泰( 3380-TW )、合勤控( 3704-TW )、正文( 4906-TW )、友訊( 2332-TW )、神準( 3558-TW )、仲琦( 2419-TW ) 9 家。通訊設備廠總計 39 家, 2022 年營收規模約為 1,653 億元,與上期相比年增 22% ,營收超過百億的公司僅有啟碁( 6285-TW )、海華( 3694-TW ) 2 家。根據 DELL’Oro 2022 年的統計,全球網通設備營收約 1,000 億美元,台灣網通市占率約 18% 。下列為網通廠近況分析,分為四點探討:

中美貿易戰,非中產能重要性提升

2018 年時美國基於「 301 條款」調查的結果,針對中國將近七千項商品加徵關稅,其涉及貿易額約 2,500 億美元。加徵關稅清單中包含交換器、導航設備、路由器、數據機、光纖電纜、機上盒、 5G 終端設備、光主被動元件等等網通產品。

中美貿易戰前,台灣多家網通廠在中國皆設有子公司,產能主要也依靠中國,因此在貿易戰爆發後,台灣網通廠是最直接受影響的產業之一,廠商也隨即積極地將中國的產能移轉回台灣或東南亞地區,下表為移轉程度較高的五家公司。

▲網通廠產能移轉前五大上市櫃公司

資料來源:TEJ E-Journal

根據上表,友勁( 6142-TW )在貿易戰前中國產能為 90% ,貿易戰後已將全數產能移回台灣。仲琦在貿易戰前中國產能為 80% ,在貿易戰後將產能移回台灣及移至越南新廠,目前已將全數產能移出中國。正文在中美貿易戰前中國產能佔比約 90% ,貿易戰後隨即至越南開設新廠,目前中國產能已經下降至 30% 。展達在貿易戰前全數產能皆位於中國,貿易戰後於泰國設立新廠,目前中國產能已下降至 50% 。最後則為啟碁,在貿易戰前中國產能約 70% ,在貿易戰後陸續於台灣南科及越南新建廠房,將中國產能下降至 20% 。

全球寬頻基礎建設法案,提升網通產品需求

▲全球寬頻基礎建設相關法案

資料來源:TEJ E-Journal

上圖整理了各國近期的寬頻基礎建設的相關法案及計畫。在美國、歐洲及七大工業國等先進國家,皆用法案或國家計畫的方式提出,由政府在背後支持數位轉型。例如,美國在 2021 年提出的大基建法案,其中有一條為期五年的寬頻基礎建設法案,預算達 650 億美元。歐盟也提出數位轉型計畫,計畫 2030 年家庭網速要達 1G 。七大工業國的基礎建設法案預計投入 6,000 億美元,其中也包含寬頻基礎建設法案,惟目前尚沒有看到計劃的相關細節,待後續追蹤。

南美洲及印度的部分則是透過電信商推動數位升級及提升網路速度的計畫,但因為推動的對象是電信商,力度可能不比歐美政府的法案及計畫來的大。

5G 用戶數持續提升,推升 5G 小型基地台需求

根據愛立信(Ericsson, ERIC-US)行動趨勢 2022 年的報告統計,截至 2022 年為止全球 5G 的用戶數只有約 10 億人,使用人數目前是在初期階段,僅佔全部行動用戶數約 10% ,但在 2028 年,用戶數預計會大幅提升至 50 億人,佔全部行動用戶數 55% 。除此之外, 4G 及 5G 存在一個很大的差異:頻譜, 5G 相較於 4G 使用的頻譜是屬於較高的頻段,雖然有低延遲,高速公路及頻寬較大的優點,但也有繞射及穿透能力較低的缺點,因此在相同的範圍內 5G 所使用的基地台數量是 4G 基地台的 3 倍以上;又因 5G 基地台成本高昂,多數電信業者會使用 5G 小型基地台來補強訊號覆蓋範圍,台灣小型基地台廠商可望因此受惠。

晶片缺貨趨緩及網通產品需求強勁

▲網通設備產業近五年營收與成長率

資料來源:TEJ E-Journal

最後, 2018 及 2019 年因中美貿易戰帶來的轉單效應,台灣網通廠營收皆有小幅成長的趨勢。 2020 年後因疫情所致的連網需求帶動網通產品營收,加上寬頻基建的需求上升,台灣網通廠在 2020 及 2021 年營收皆有 5 、 6% 的成長。但在這個情況下,疫情紅利也帶動了消費性電子需求,其晶片需求量大且毛利較高,排擠到網通產品晶片供應,導致網通產品需求雖強勁,但訂單滿足率低。 2022 年後,消費性電子產品需求衰退,網通產品晶片缺貨的情況才逐漸改善,致營收迎來高達 26% 的大幅成長。展望未來,全球寬頻基礎建設及 5G 設備需求皆為 5 年以上,也排除了晶片缺貨的問題, 2023 年台灣網通廠營收可望維持成長趨勢。

網通結論

總結上述分析,台灣網通廠非中產能增加、全球寬頻基礎建設需求成長、 5G 用戶數持續提升及晶片缺貨趨緩,致台灣網通產業在 2022 年營收呈現大幅成長,上述四項因素至今仍持續發酵,預期 2023 全年台灣網通廠業仍會呈現成長態勢。截至 2023 年 3 月,台灣網通廠累計營收 1,348 億元,較 2022 年 1,155 億元成長 17% 。

另外,目前全球電信設備被前四大網通設備品牌廠 — 華為、愛立信、諾基亞(Nokia, NOK-US)及中興所寡占,因電信設備產業鏈較為封閉,通常整套產品一起賣,包含了軟體、硬體、後續服務等等。然而,在採用 OPEN RAN 架構後,電信商不會被某一家設備商所限制住,在同個開放架構下,電信商可以自由選擇最適合自己的設備。像是我們去商場組一台電腦一樣,可以選擇適合自己的 CPU、GPU,不需整台電腦一起購買;惟目前 5G OPEN RAN 的穩定性與效能還是比不是上傳統網通設備品牌大廠所提供的設備, 5G 電信設備市場仍是前述網通設備廠的天下。

綜上所述,未來仍需持續關注貿易戰、相關法案、 5G OPEN RAN 的發展,以上因素將決定台灣網通業未來的走勢!若讀者想進一步了解,可以訂閱 E-SHOP 閱讀更詳細產業研究與完整廠商名單!

《台灣經濟新報(TEJ)》授權轉載

【延伸閱讀】