上周(4/6)公布FOMC的會議紀要,顯示絕大部分Fed官員不認為四月會是升息的好時點,鑒於國際經濟與金融市場的影響,Fed應當在升息態度上保持謹慎的態度,升息步調不應過度躁進,導致市場情緒不穩;然而六月有升息的機會,部分與會委員預期未來的經濟數據能夠提供六月升息的支持。

然而近期新公布的數據普遍不如預期

- 三月零售銷售年比-0.3%(前值:0%,預期:0.1%)

- 三月核心通膨率年比2.2%(前值:2.3%,預期:2.3%)

- 四月密西根大學消費者情緒指數89.7(前值:91.0,預期92.0),且為四個月連續衰退

- 初領失業救濟金人數25.3萬人,優於預期且為一個月新低

因此綜合上述數據能夠看到美國民間消費未因經濟的增長而強勁復甦,大眾對未來消費數月後的消費信心仍有隱憂。目前指數仍在壓力區間上緣徘徊,雖然有些微突破,仍未確認是正式突破,且儘管四月升息的機率不高,但聯準會內部對於六月升息的態度內部矛盾,故筆者在此建議投資人謹慎觀望為宜。

國際股市

- 美洲股市:國際油價近一週漲幅逾10%,而近期Q1財報陸續發布,雖然預估整體盈利下降,但以本周公布的金融股財報仍符預期,使美國三大指數微漲。

- 歐洲股市:歐股在英國脫歐議題延續且英鎊近期走低下,近一週德、法主要國股市皆呈小跌格局。

- 亞洲股市:在日本負利率政策失效下,BOJ面臨再寬鬆壓力,預期4月底的政策會議寬鬆機率增。新加坡則在預估今年經濟展望不佳下,調控匯率以緩解升值壓力。而整體亞股在印度近期降息且基本面強勁的領漲下,亞太指數近一周小漲0.1%。

BDI

中國超級數據周,利多大於利空。經濟數據陸續出現回暖訊號,成大漲多方的最大助力。然中國經濟是否已走出谷底?市場仍抱持質疑,成多方走勢能否延續的不確定因素。

原油

坎坷多頭路 : 國際能源總署(IEA)好壞消息參半,調降今年全球原油需求但指出美國油產下滑之勢正在加速。而市場關注的多哈石油會議恐成空方助力,三巨頭 : 俄羅斯、沙烏地阿拉伯、伊朗減產無共識,市場預期減產協議難以達成。

黃金

美國3月CPI呈現走軟,然就業市場仍然強勁,打消了黃金的反轉攻勢。但市場預期4月升息機率極低,成黃金短期支撐,形成多空交戰,區間盤整。

債券

周五(15日)受到杜哈會議的不確定性衝擊,WTI與BRENT分別下降2.75%及1.69%,投資人risk off 的情緒下帶動10年期美債15日tighten 4bps。週日兩大事件:杜哈會議、巴西眾議院彈劾總統Rousseff的表決結果將會影響資金的流向。在短期FED釋放相對鴿派訊息的前提下,近期公債市場波動將是以風險偏好來驅使。

利率匯率

IMF下調全球經濟成長預估值,但油價維持每桶40美元以上,且中國經濟數據普遍優於預期,第一季經濟成長率為6.7%符合預期,投資人風險偏好升溫,美元指數終止連兩周跌勢,本週上漲0.5%。歐元區消費者物價指數意外維持零成長,但歐元仍貶值1.24%。相對而言,亞洲貨幣走弱,日圓匯率本週走貶,日財長麻生不排除未來進場干預,但在G20財長會議上,美國財長路傑克質疑干預的理據。

倫敦金融時報100指數:脫歐疑慮打壓股市上漲動能

倫敦金融時報100指數在3月突破軌道線的情形下,已經出現小幅反彈。根據波浪理論的規劃,指數從去年5月開始進入第IV-a波修正波,而目前已走到第IV-X波。從指數當前的走勢判斷,推測目前應為修正趨勢下的反彈波,短期將在區間震盪;筆者建議投資人短期應採觀望態度,或待下次低點再進場操作。

(1)主要經濟指標:

- 去年Q4GDP上調,GDP年增率為2.1%,季增率為0.6%,全年年增率為2.3%

- 3月份製造業PMI為51.0,遜於預期的51.2

- 3月份服務業PMI為53.7,遜於預期的54.0

- 3月份Halifax房價指數月比為2.6%,年比為10.1%,均高於前期

(2)數據解讀:雖然製造業PMI仍高於50,但數據下滑也隱含著製造工業產值下滑的事實;另外在受到薪資和油價低迷依舊的情況下,通膨數據將因此受到侷限。

(3)脫歐效應:從去年發酵的脫歐議題已持續影響企業在英國的投資,這意味著英國的對外貿易承受顯著壓力;由於退歐與否的雙方拉鋸使得不確定性依舊存在,對經濟發展將呈現負面影響。

(4)英國政府決議在4月調升最低工資,此舉的用意在於拉升通膨;此外,在4月實施的財政改革中,加強了房屋承租放貸規定與課稅,藉此打擊房市過熱問題。

綜合上述因素,預期指數在短期將會呈現震盪走勢,長期則將持續向下修正,筆者在此建議投資人短期應持有現金觀望,長期來說應謹慎操作或建立多元投資部位以避開風險。

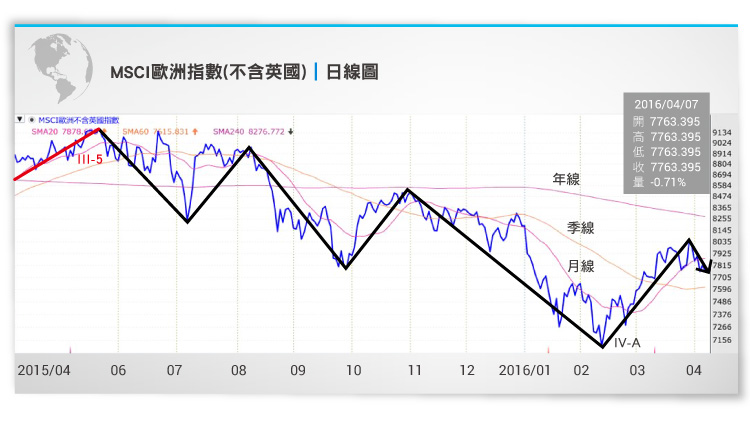

MSCI歐洲指數(不含英國):製造業回溫,但通縮威脅依舊

MSCI歐洲指數(不含英國)在近期遇到月線拉力的情形下,出現小幅下挫。根據波浪理論的規劃,指數從去年5月開始進入第IV波修正波,而目前已走到第IV-b波,推測指數將持續測試季線壓力,唯向下趨勢仍在;筆者建議投資人短期可以採觀望態度,待下次低點再進場操作。

(1)主要經濟指標:(歐元區)

- 3月份消費者物價指數年比為-0.1%,核心消費者物價指數年比為1.0%,均符合預期

- 3月份製造業採購經理人指數為51.6,優於預期

- 3月份服務業採購經理人指數為53.1,遜於預期的54.0

- 3月份Markit綜合採購經理人指數為53.1,遜於預期的53.7

(2)數據解讀:歐元區3月份製造業景氣呈現溫和擴張,顯示QE政策為市場注入活水的效益已經浮現,唯生產者物價指數(-4.2%)跌幅擴大且消費者信心指數(-9.70)以及經濟信心指數(103)低迷,意味著市場認為通縮威脅依舊。

(3)QE效應:根據本周四歐洲央行的會議記錄表示,當前的負利率整體來說對於銀行是有益的,唯若進一步下調利率可能會有負面效果,顯示出負利率對銀行業來說不一定是良藥。

綜合上述因素,在歐元區經濟情勢未明朗且通縮疑慮仍存在的情況下,預期MSCI歐洲指數(不含英國)將會呈現震盪走勢;筆者在此建議投資人短期應持有現金觀望,長期來說應謹慎操作並建立多元投資部位以避開風險。

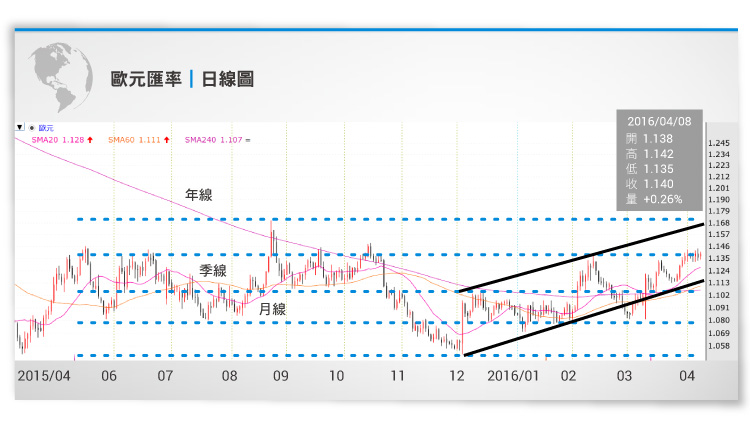

歐元匯率:經濟持續好轉,留意政治風險

EUR/USD 8日收在1.140,自從去年12月底開始不斷盤整,2月上漲至過去高點1.1318後快速下跌,而後又緩慢向上拉回。根據均線理論,月線向上突破年線後,接著帶動季線向上突破,短期內將有一波漲幅,可望擺脫先前的下跌勢態,建議投資人短期可適時買進。

- 德國2月工業生產較前月下滑0.5%,強於預期 (-1.8%),且製造業及建築業第一季產出增長。

- 德國2月零售銷售及3月失業率,及法國2月PPI普遍符合或優於預期。

- 歐元區3月CPI亦表現理想,3月份綜合PMI從2月份的53升至53.1,歐幣走勢自低位逐步上揚。

(1)美聯儲的3月會議紀要證實了美聯儲鴿派的立場,打擊美元,提振歐元兌美元至1.1432高點。

(2)受整體市場情緒改善,週四(4/7)歐元走勢震盪攀升,EUR/USD交投於1.1406附近。

(3)最新發佈的相關數據顯示,歐元區經濟持續緩慢成長,但仍需注意長期風險,包含政治風險、難民危機及結構性改革風險。此外,近期聯準會主席葉倫在International House和Economic Club的談話皆展現鴿派的立場,促使美元下挫。

※更完整的經濟數據技術分析:TMBA雙周刊全文網址