美國景氣成長循環在6月來到了第七年的里程碑。這樣的發展令人頗感意外,尤其近年來全球與美國市場都經歷了諸多經濟與金融事件的衝擊。但是,更令人意外的是在成長循環末期常見的成本與利潤壓力現在幾乎不存在。這顯示經濟成長還可望延續數年的時間…

Joseph G. Carson 美國經濟學家暨董事-全球經濟研究

目前經濟成長循環

根據判定景氣循環的官方單位國家經濟統計局指出,目前的成長循環於2009年7月正式展開。雖然2016年6月的完整經濟數據尚未出爐,但上個月新增的287,000個就業機會已充分顯示目前的成長循環仍舊方興未艾。

的確,這一波景氣循環相對而言並非格外強健。自2010年來,整體實質國內生產毛額(GDP)每年平均僅成長2.1%,私部門的平均年成長率則達到3%。雖然這波景氣循環缺乏力道,但卻頗具韌性。

以下簡單整理了自2010年以來,撼動美國與全球經濟的一些重大事件。

- 2010:歐盟債務危機開始,希臘與愛爾蘭接受紓困。

- 2011 :歐債危機惡化,美國發生債務上限危機,使得標準普爾調降美國信用評等。

- 2012:歐洲出現二次經濟衰退;珊迪颶風重創美國。

- 2013:美國在3月進行預算削減,債務上限危機導致聯邦政府在10月暫停運作兩週。

- 2014:油價的暴跌(從每桶110美元跌至60美元)導致全球石油產業受到重挫,許多新興市場經濟體也因此進入經濟衰退。

- 2015:中國股市劇跌,人民幣貶值。

- 2016:英國決定脫離歐盟,後續造成的政治與經濟衝擊仍充滿了不確定性。

鑒於上述的種種危機之下,美國經濟仍展現如此強健的基本面確實讓人感到意外。美國股價創下歷史新高,利率也接近歷史低點。家庭資產負債表的健全度和流動性都處於數十年來的最高峰,而家庭的償債成本則達到1980年代初期以來最低的水準。目前的失業率為4.9%,職缺總數在5月底達到550萬個,在過去三年以來平均職缺數目都將近是受僱人口的兩倍。企業利潤率維持極高的水準,而營業利潤(能源業除外)則接近歷史高點,企業手上也持續擁有充沛的現金。

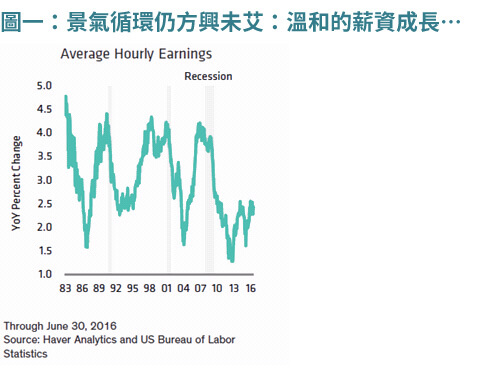

如同聯博在先前的評論當中所述,每個景氣循環都是獨一無二的—但它們同時也會具備一些共通點。舉例而言,在成長循環結束之際,成本(包括勞動與非勞動)通常會同步上升,在此同時企業獲利率則會有所下跌。

這個模式在1980、1990和2000年的循環末期都有出現,薪資成長率高達4%,利潤率則縮水到了個位數字。最近聯博看到零售業的許多公司因為競爭壓力而調升薪資。此外,有幾個州也調升了最低薪資的數字。即便如此,總體薪資成長仍舊相對溫和,僅達到2.5%的水準。

儘管如此,聯博認為薪資持續上漲的壓力將持續存在。畢竟目前失業率處於4.9%的相對低點,許多規模較小的企業都表示現在的職缺要找到合適的勞工相當困難。最近大型雇主如摩根大通(JPMorgan, JPM-US)(J.P.Morgan)和星巴克(Starbucks, SBUX-US)公布的薪資水準都說明了保留與吸引人才的競爭壓力。的確,科技與全球性因素可能會帶來負面的影響,但是國內市場的供需趨勢將導致更快的薪資成長。事實上,如果在本波循環當中能達到前一波景氣循環的4%薪資成長數字也不會令人感到意外,但是要達到此水準可能還需要數年的時間。

重點是,聯博相信「任何無法持久的事情,必有終止的一天。」這個亙久不變的經濟理論。不過成長循環末期常見的經濟與金融條件現在卻幾乎付之闕如。因此,美國的成長循環甚有機會再延續數年的時間,但這當中也存在著一個重大的警訊:必須隨時注意非傳統貨幣政策所可能造成的意外後果,因為歷史當中並無前例可提供指引。

《聯博投信》授權轉載