2025/04/02 美國總統川普公布對等關稅稅率引發全球股市震盪,至今仍是投資人記憶深刻的貿易政策事件。進入 2026 年後,美國關稅政策仍持續變動。一方面,美國最高法院於 2 月 20 日裁定川普先前援引《國際緊急經濟權力法》(IEEPA)對全球課徵對等關稅違法,使總統關稅權限再次受到檢視;另一方面,美國也持續透過 232、301、122 等不同貿易法源調整關稅政策。最新進展是,美國商務部與 USTR 於 5 月 27 日發布預公告,將落實台美投資 MOU 中的非半導體 232 關稅優惠,部分台灣輸美產品關稅上限將降至 15%,並回溯自 2026 年 5 月 1 日生效。

究竟為何美國總統能任意對他國產品進行調查、提稅而不用經過立法機關呢 ? 這次新引援的 122 條款與先前對半導體調查的法源 232 條款以及同樣常被用來當作貿易武器的 301 條款之間又有何差異?它們會產生哪些影響?

編按:2026/06/01 更新,美國商務部及美國貿易代表署(USTR)已於 5 月 27 日發布預公告,將修正美國統一關稅表(HTSUS),落實「台美投資備忘錄(MOU)」中有關第 232 條款關稅優惠內容,並回溯自 2026 年 5 月 1 日生效。這次調整主要適用於台灣輸美的特定汽車零組件、原木、木材及木製衍生產品。若相關產品原本的最惠國待遇(MFN)稅率低於 15%,則 MFN 稅率加上 232 關稅後的合計稅率上限為 15%;若 MFN 稅率已達 15% 以上,則不再另外加徵 232 關稅。此外,台灣生產的民用航空器零組件,也同步排除適用鋼、鋁及銅衍生性產品相關的 232 關稅。

《貿易擴張法》第 232 條款:國安為名的關稅手段

貿易擴展法:美國對外經濟戰的制度基礎

《貿易擴張法》(Trade Expansion Act)於 1962 年立法,當時二戰後全球經濟體系建立,歐洲出現區域經濟整合的趨勢,美國面臨新的貿易競爭與產業壓力。

為維持美國產業競爭優勢,並加強國際經濟影響力,甘迺迪政府力推該法案,使美國能更靈活應對全球貿易環境的變動,重塑美國的貿易主導權。

法案主要目標:

- 賦予總統更大的談判權限,能在多邊協商中主動調整關稅。

- 建立國家安全審查機制,確保關鍵產業不因進口商品而威脅國安。

- 協助美國產業能有效因應外部經濟衝擊,必要時採取保護措施。

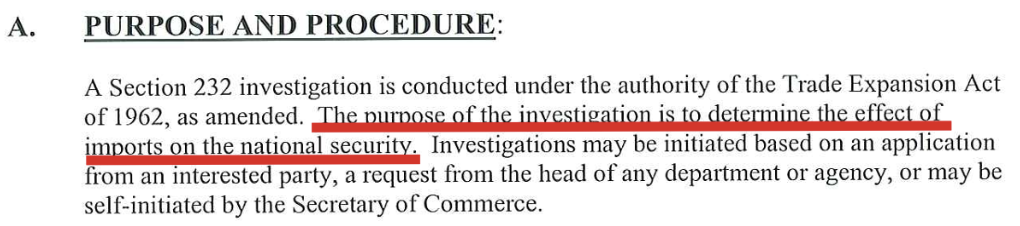

232 條款概要

根據《貿易擴張法》第 232 條款,當進口商品被認為對美國國家安全構成威脅時,總統有權對該商品加徵關稅或設限。這條款使美國能以「國家安全」為由,在特定情況下對外採取貿易保護措施。(《貿易擴張法》第 232 條款,來源 : 美國商務部)

調查流程

232 條款的調查機制主要由美國商務部主導。流程如下:

- 美國企業、工會或政府部門可向商務部提出申請啟動調查,商務部也可以自啟調查。

- 商務部針對進口對國家安全的影響進行審查與研究,並於 270 天內提出報告。

- 報告送交總統後,總統擁有最終決策權,可選擇是否對該商品加徵關稅或實施進口限制。

代表案例

- 2018 年川普鋼鋁關稅案

2018 年,美國總統川普以國家安全為由,根據 232 條款對進口鋼鐵、鋁產品加徵高額關稅,遭到多國向世界貿易組織(WTO)提出訴訟,成為國際貿易爭議的焦點,最終一些國家獲得豁免或配額限制部分產品編碼也不列入關稅課徵範圍內(如 : HS 731 鋼鐵扣件)。 - 2025 年 3 月鋼鋁關稅案後續

2025 年 2 月,美國政府透過聯邦公報(Federal Register)公告兩份總統文件,文件中表明自2025年 3 月起,美國將對所有國家的鋼鐵產品(包括台灣出口的扣件)一律加徵 25%關稅,不再區分優惠對象,引起加拿大、歐盟等國的報復性關稅,也使得台灣原本豁免的鋼鐵扣件(螺絲、螺帽等)面臨新一波的產業壓力。

爭議焦點

- 「國家安全」定義模糊,標準容易被政治考量擴大解釋。

- 232 條款在實務上易淪為貿易保護主義工具,被批評為政策濫用。

- 大規模動用 232 條款,挑戰現有世貿組織(WTO)等多邊貿易體系,破壞國際貿易秩序穩定。

2026 年台灣非半導體 232 關稅優惠

2026 年 5 月,美國商務部及 USTR 發布預公告,將修正美國統一關稅表,落實台美投資 MOU 中有關第 232 條款關稅優惠內容,並回溯自 2026 年 5 月 1 日生效。這次調整主要涵蓋台灣輸美的特定汽車零組件、原木、木材及木製衍生產品,以及民用航空器零組件中的鋼、鋁、銅衍生品。

其中,台灣汽車零組件輸美稅率將降至 15%,與日本、韓國、歐盟相同;原木、木材及部分木製衍生品稅率也降至 15%。至於航空器零組件中的鋼、鋁、銅衍生品,則排除適用 232 關稅,只課徵最惠國待遇(MFN)稅率,平均約為 1.12%。

行政院副院長鄭麗君表示,汽車零組件以及原木、木材及木製衍生品的 15% 稅率上限,本來就載明在台美 MOU 中,且是 15% 不疊加 MFN。經濟部長龔明鑫則指出,稅率降至 15% 後,台灣與日、韓、歐盟站在相同競爭基礎上,並進一步拉大與中國產品的關稅差距,對台灣汽車零組件業者未來接單動能具有正面意義。

資料來源:行政院;圖片來源:作者自行製作

《1974年貿易法》第122條:川普的關稅反擊

122 條款簡介:尼克森震撼後的法律補強

《1974 年貿易法》第 122 條(Section 122)的誕生,源自於 1971 年時任總統尼克森為應對美元危機與貿易逆差,突然宣布加徵 10% 進口臨時附加稅。當時國會為了規範總統在應對全球金融動盪時的權力,於 1974 年立法時納入此條款,確保總統在處理「國際收支問題」時有法可循,但也設下了嚴格的限制門檻。

122 條款概要

該條款授權總統在美國面臨「嚴重且根本性的國際收支逆差」、或是「美元面臨顯著貶值威脅」等金融困境時,為了保護美國的國際金融地位,得直接對進口商品採取臨時性的關稅或配額限制。

調查與執行流程

- 無需前期調查: 總統不需要等待商務部或 USTR 長達數月的調查報告,即可直接宣布啟動。

- 稅率與期限限制: 法律規定加徵的關稅上限為 15%,且實施期限最多僅 150 天。若逾期仍需維持,必須獲得美國國會的正式批准。

代表案例:2026 年川普的關稅反擊

2026 年 2 月,在最高法院裁定川普先前依據《國際緊急經濟權力法》(IEEPA)課徵的關稅違法後,川普隨即援引第 122 條款作為法律武器,對全球進口商品全面加徵 10% 關稅(後提升至 15%)。川普政府主張,美國高達 26 兆美元的負淨國際投資部位已構成「國際收支危機」,藉此繞過法院禁令。

爭議焦點

- 「危機」定義的認知差距: 經濟學家普遍認為美國目前並無支付能力問題,川普將「貿易逆差」等同於「國際收支危機」被視為法律解釋的過度擴張。

- 法律挑戰的迴圈: 由於此條款過去從未被動用,這條法律正當性預計將再次回歸最高法院審理,成為行政權與司法權博弈的循環。

《1974年貿易法》第 301 條款:對外施壓的報復性貿易工具

1974年貿易法簡介:美國單邊貿易行動的法律依據

《1974年貿易法》(Trade Act of 1974)是美國國會在冷戰後期(1970 年代)為應對全球貿易局勢變化而通過的重要法律。當時,美國經濟增長減緩,貿易逆差擴大,加上亞洲與歐洲競爭對手興起,許多美國產業面臨外流和競爭壓力。這時美國國內呼籲政府更積極捍衛自身經濟利益,對不公平貿易行為展現強硬態度,因此制定了 1974年貿易法,為美國採取單邊貿易行動提供了明確法律依據,也是當代美國貿易政策的基石之一。

法案主要目標

- 賦予美國貿易代表署(USTR)權力,只要認定他國有「不公平貿易行為」,即可主動發起調查。

- 並在調查確立後對相關進口商品祭出各種懲罰性措施,包括加徵關稅、配額限制甚至其他報復性行動。

301 條款概要

第 301 條款規定,當美國發現他國在貿易上採取不公平做法(如歧視性政策、壁壘、知識產權侵害等),USTR 可對相關商品啟動調查,若確認違規,USTR 可建議總統對其商品採取制裁,包括加徵關稅或其他報復措施。(《1974年貿易法》第 301 條款,來源 : 美國國會)

301 條款分類

301 條款又有分成一般條款與特別條款,針對不同項目去調查,詳情如下:

- 一般 301 條款:適用於各種不公平貿易行為(如進口壁壘、補貼、政府採購限制等)。

- 特別 301 條款:聚焦於智慧財產權保護,專門針對他國侵犯美國著作權、專利、商標等問題進行調查與施壓。

調查流程

- 任何利害關係人都可以向 USTR 提交請願書,要求該機構根據 301 條款採取行動,USTR 也可以在諮詢利益相關者後自行調查任何問題。在收到指控后的 45 天內(特殊301 為 30 天內),該機構必須審查這些指控並決定是否啟動調查。

- 經過調查,如果 USTR 得出結論認為存在違反貿易協定的行為或外國政府的行為、政策或做法「不合理」並「加重或限制」美國商業,則需要採取強制性行動。如果調查涉及涉嫌違反貿易協定的行為,USTR 必須在爭端解決程序結束之日起 30 天內做出最終決定,若不涉及貿易協定的案件,USTR 必須在調查開始後 12 個月內做出決定。

- 為了糾正對外貿易行為,第 301 條款授權 USTR 採取以下措施: (1) 徵收關稅或其他進口限制(2) 撤銷或暫停貿易協定特許權(3) 與外國政府簽訂具有約束力的協定,以消除相關行為(或美國商業的負擔)或以令人滿意的貿易利益補償美國。如果以進口限制的形式採取行動,美國貿易代表辦公室必須優先考慮關稅。第 301 條規定的強制行動水準應「影響外國的商品或服務,其價值相當於該國對美國商業施加的負擔或限制」。

代表案例

- 1980–90 年代:美日半導體爭端

美國指控日本對美國半導體產品設置貿易壁壘並傾銷,USTR 依據 301 條款展開一連串調查與制裁,迫使日本讓步,開放部分市場。 - 2018 年起:川普對中國啟動 301 條款開啟中美貿易戰

2018 年,川普政府以中國強制技術轉讓、智慧財產權侵害等行為為由,依據 301 條款對中國商品加徵高額關稅,引發全球矚目的中美貿易戰。

爭議焦點

301 條款最大的爭議在於其單邊性:美國可以在未經世界貿易組織(WTO)仲裁甚至未與該國協商的情況下,自行啟動調查和懲罰措施。這使 301條成為美國外交和經濟施壓的重要工具,但也被批評為濫用「單邊主義」,有損多邊貿易秩序和國際協議精神。

一張圖表讓你看懂 ! 112 條款 vs 232 條款 vs 301 條款 關鍵比較

| 項目 | 232 條款 | 301 條款 | 122 條款 |

|---|---|---|---|

| 法源 | 《1962 年貿易擴張法》 | 《1974 年貿易法》 | 《1974 年貿易法》 |

| 啟動單位 | 美國商務部調查後提交總統裁定 | 美國貿易代表署(USTR)主導 | 總統可直接啟動 |

| 核心判準 | 進口商品是否危及國家安全 | 他國是否有不公平貿易行為 | 美國是否面臨嚴重國際收支問題或美元貶值威脅 |

| 常見措施 | 加徵關稅、配額限制、進口限制 | 加徵報復性關稅、暫停貿易優惠、談判協議 | 臨時進口附加稅或配額限制 |

| 程序時間 | 商務部通常需於 270 天內提交報告 | USTR 調查通常最長約 12 個月 | 可立即啟動 |

| 持續時間 | 法律未明定固定期限 | 通常可維持 4 年,經審查可延長 | 最長 150 天,延長須經國會批准 |

| 知名案例 | 鋼鋁關稅、半導體與非半導體 232 關稅措施 | 中美貿易戰、智慧財產權調查 | 2026 年川普關稅反擊 |

| 主要爭議 | 國安定義容易被擴大解釋 | 單邊制裁衝擊 WTO 多邊貿易秩序 | 是否可將貿易逆差解釋成國際收支危機 |

其他條款與其限制

其實除了上述提的 301、232 條款,抑或是最新使用的 122 條款,川普仍有其他可實行的關稅行政命令 :

| 項目 \ 條款 | 第 122 條 | 第 338 條 | 第 301 條 | 第 232 條 | 第 201 條 |

| 授權法源 | 《1974 年貿易法》 | 《1930 年關稅法》 | 《1974 年貿易法》 | 《1962 年貿易擴張法》 | 《1974 年貿易法》 |

| 實施依據 | 巨大的國際收支赤字 | 遭外國歧視性貿易對待 | 外國有不公平貿易行為 | 進口商品構成國家安全威脅 | 進口商品對國內產業造成損害 |

| 稅率程度 | 最高 15% | 最高 50% | 無上限 | 依產品與公告而定,常見如 15%、25%、50%;台灣部分非半導體產品依 MOU 取得 15% 上限或豁免待遇 | 無上限 |

| 行政程序 | 總統可直接徵收,無需調查 | 取決於國際貿易委員會 (ITC) 調查 | 美國貿易代表署 (USTR) 調查 | 美國商務部調查後提交總統裁定 | ITC 調查 |

| 調查時程 | 無 (立即生效) | 數個月 | 12 – 13 個月 | 270 – 375 天 | 約 6 – 9 個月 |

| 持續時間 | 最長 150 天 (續行須經國會批准) | 無期限 | 4 年 (USTR 審查後可展延) | 視總統公告與後續調整而定,法律未設統一固定期限 | 最長 4 年 (可延長至 8 年) |

| 效力與特色 | 權限較明確,屬緊急避風港條款 | 爭議性大,曾被要求廢除 | 可針對特定國家進行報復 | 常用於鋼鋁、半導體、汽車、木材、航空器零組件等涉及國安或關鍵產業的品項 | 曾用於洗衣機、太陽能電池 |

未來觀察方向

貿易法條工具化:美國將貿易工具當作外交籌碼

未來,美國可能將持續「工具化」232 與 301 等法規,將這些本意為保障國家安全或促進公平貿易的條款,當作對外談判與施壓的外交籌碼。無論換哪一任總統或政黨,面對國際競爭和地緣政治壓力時,這些法條都可能被「靈活」運用,在全球貿易體系中發揮越來越大的戰略作用。

對多邊主義的衝擊:與 WTO 規範是否相容仍具爭議

美國運用 232 與 301 條進行單邊制裁或貿易報復,長期來說會動搖多邊主義合作基石,並與世界貿易組織(WTO)的多邊貿易規則產生摩擦。這些單邊舉措是否違反 WTO 規範,廣受國際爭議,也考驗 WTO 機制的調停與執行力,如同 2018 年墨西哥聯合多國對 WTO 提起美國鋼鋁關稅的爭端解決,WTO 裁定違反規定卻也奈何不了美國。未來若美國更加頻繁動用此類工具,全球貿易秩序可能面臨新的不確定性。

對全球產業的影響:製造業、原物料、出口國均受到牽連

各種法案的使用,對全球產業鏈產生廣泛且深遠的影響。加徵關稅和其他限制措施,不僅會波及美國本土的製造業,也拉高全球原物料和零組件的成本,迫使企業調整供應鏈布局。同時,被懲罰的國家往往會採取報復性措施,進一步加劇貿易緊張局勢。企業和政府將將不得不密切關注美國貿易政策變動,及早調整策略以因應國際環境的不穩定性。

先前收取的關稅是否會退稅

美國 2025 年財年的關稅收入為 1,949 億美元,其中 1,750 億為對等關稅收入,在 IEEPA 受到違法宣判後許多企業紛紛要求退還先前所收取的款項,然此等訴訟並非由聯邦法院審理而是下級法院來負責,預期退稅程序會十分冗長。再者川普隨即啟動 122 條款加徵 15% 關稅,代表即使舊款項退還,新的營運成本也已隨之而來。

對股市的影響

在 IEEPA 被宣判無效後隔日美股與公債殖利率順勢上漲,亞洲股市在開盤後也持續上行格局,台股更是開紅盤連漲兩日,代表著市場對於關稅消息逐漸鈍化。主要原因在於司法體系重新界定總統的貿易權力上限,緩解市場對於行政權無限制擴張的恐懼。而法律界定關稅權屬國會,也代表全面且永久性的「關稅衝擊」可能性降低。

對台灣的影響

這次非半導體 232 關稅優惠落地後,對台灣最直接的影響,是部分輸美產品的關稅壓力明顯下降。根據美方預公告,特定汽車零組件、原木、木材及木製衍生產品的關稅上限將降至 15%,並回溯自 2026 年 5 月 1 日生效;民用航空器零組件中的鋼、鋁、銅衍生品則排除適用 232 關稅,只課徵 MFN 稅率。

從產業競爭角度來看,汽車零組件是最受關注的項目之一。台灣汽車零組件過去輸美稅率平均約 26.71%,這次降至 15% 後,與日、韓、歐盟相同,雖然仍高於符合 USMCA 原產資格的墨西哥產品,但已明顯縮小與主要競爭對手的關稅差距。相較之下,中國相關產品稅率超過 50%,因此台灣廠商在美國市場的相對競爭力提升。

木材與木製家具方面,特定裝有軟墊之木製品、廚房櫥櫃、盥洗台及其零組件等產品,稅率由原本約 25% 降至 15%,與日、韓、歐盟相同,並低於越南的 25% 與中國的 50%。由於台灣木製家具對美出口占比高,這次降稅有助於減輕業者成本壓力,並提升接單競爭力。

航空器零組件則是另一個明顯受惠項目。原先部分航空器零組件中的鋼、鋁、銅衍生品,可能面臨 15% 至 51.12% 不等的總稅率;調整後,符合資格的台灣產品可豁免 232 關稅,只課徵平均約 1.12% 的 MFN 稅率,與英國、日本、歐盟接近,僅韓國因美韓 FTA 稅率為 0%。

資料來源:行政院;圖片來源:作者自行製作

這次調整是針對台美 MOU 中載明的特定非半導體品項給予 232 關稅優惠。對投資人而言,後續觀察重點包括美方正式公告後的實際適用稅號、進口商退稅申請進度、台廠是否因此取得新訂單,以及半導體相關 232 關稅優惠是否還會有進一步細節。

【延伸閱讀】