美股漲至紀錄高位,美債報酬率飆升,通膨壓力走高,美國市場 “ 泡沫說 ” 再次甚囂塵上。現在到底有沒有泡沫?如果有,泡沫又會不會破裂?全球最大對沖基金橋水創辦人達利歐給出了最新的答案。在 2 月初的一篇專欄文章中,達利歐表示,美股目前的總體泡沫指數約位於第 77 個百分位,而在 2000 年和 1929 年的美股泡沫中,這一綜合指標的讀數為 100 %。

這也就意味著,根據橋水判斷泡沫的六大標準——股價相對於傳統標準的位置、企業獲利成長與價格走勢、新股民入場數量、市場情緒狀況、槓桿交易數量和企業資本支出狀況,美股市場目前尚未達到嚴重的泡沫水平。不過,達利歐也看到,美股現在有一些股票,尤其是新興科技公司,正處於極端的泡沫之中,另一些股票則沒有泡沫。

在美股排名前 1000 的公司當中,約有 5% 為 “ 泡沫股票 ” ,大約為科網泡沫頂峰時期的一半;標普 500 指數成分股公司當中, “ 泡沫股票 ” 數量就更少了。基本上來看,除了大量散戶跑步入場、市場情緒樂觀高昂這兩點有一定的泡沫跡象之外,其餘指標尚處於平穩區間。

以下為達利歐文章全文譯文:

在我的時代,我見過很多泡沫,歷史上的泡沫則研究得更多。我知道泡沫是什麼意思,並將其係統化成為我監控的 “ 泡沫指標 ” ,能幫助我對每個市場提供視角。我們現在用這一指標來觀察我們所在的大多數市場。我想向你們展示它是如何運作以及它所展現出的美股究竟是個什麼樣子。

我所說的泡沫是指不可持續的高價格,我用以下六個指標來衡量它:

- 與傳統衡量標準相比,價格有多高?

- 價格是否考慮到了不可持續的狀況?

- 有多少新股民(即以前沒有進入市場的買家)入場了?

- 樂觀情緒有多普遍?

- 買股票是由高槓桿提供資金的嗎?

- 股民是否進行了過度的超前購買(例如建立庫存、遠期合約等等)以投機或保護自己免受價格上漲的影響。

上述六大影響當中的每一種都是透過一系列統計數據組合成量表來衡量的。在美股市場中,我們對每一隻關注的股票都進行了衡量。這些指標被證券組合成綜合指數,之後應用於整個市場。下表顯示的是這些指標相對於美股整體的目前讀數,之後則是將指標合為一個之後得出的整體讀數。回顧歷史,這可以追溯到 1910 年。表格顯示了與過去相比,美股目前的狀況是如何累積起來的。

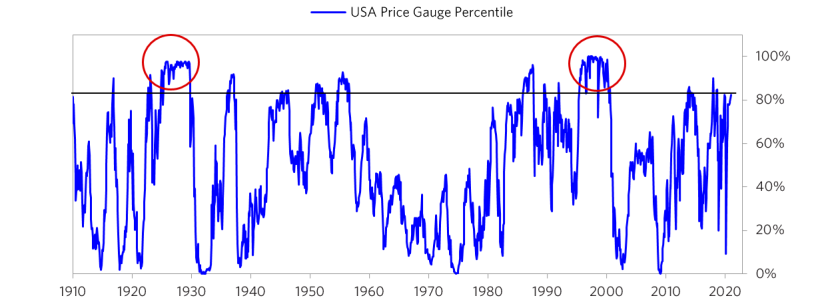

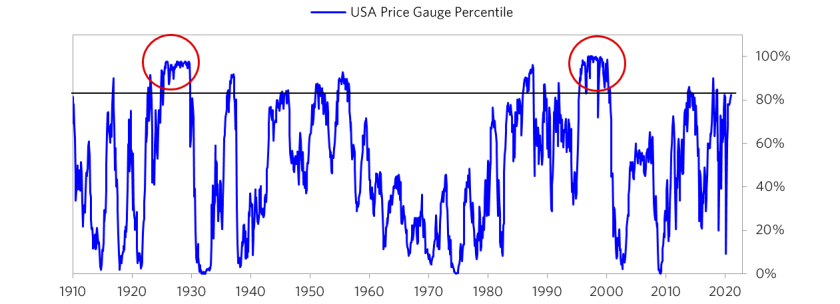

簡而言之,美股目前的總體泡沫指數約位於第 77 個百分位。而在 2000 年和 1929 年的泡沫中,這一綜合指標的讀數為 100% 。各個股票的讀數有很大差距。按照這些標準,一些股票正處於極端的泡沫之中(尤其是新興科技公司),而一些股票則沒有泡沫。下表為指標顯示正處於泡沫之中的美國公司的比例。在美股排名前 1000 的公司當中,這一比例為 5% ,大約為科網泡沫頂峰時期的一半。標普 500 指數公司的泡沫比例則要小一些,因為幾家泡沫最嚴重的公司都不屬於該指數。

我們選取了處於泡沫中的股票,並創建了一籃子的 “ 泡沫股票 ” 來密切關注它們。下表為這些股票的表現以及我們選出的美股 500 強公司的表現對比。這種市場行為讓人想起 1970 年代早期的 “ 漂亮 50 ” 和 1990 年代晚期的科網泡沫,我對這兩者都記憶猶新。其讀數則肖似 1920 年代晚期的泡沫股票,但我記不起來了,畢竟當時我還尚未出生。這一指標是我們專有,因此我不會向你們展示其構建過程,但可以展示一些分項數據和指標。

一、與傳統衡量標準相比,價格有多高?

目前,美股價格指數大約位於第 82 個百分位,低於 1929 年和 2000 年泡沫時期的水平。

二、價格是否考慮到了不可持續的狀況?

這種方法計算的是產生股票收益超過債券收益所需的企業獲利成長率。這是透過觀察個股並將其讀數相加得出的結果。目前,這一指標在整個市場的第 77 個百分位左右,表明雖然美股股價總體上相對於它們所帶來的絕對回報而言偏高,但相對於債券市場,股價並不是特別高。在 1929 年和 2000 年,這一指標讀數都達到了 100% 。

三、有多少新股民入場了?

受價格上漲吸引,新股民(即以前沒有進入市場的買家)蜂擁而入,這往往預示著泡沫的出現。這是因為,他們入市通常是因為市場火熱,自己本身也不夠成熟。在 1929 年和 2000 年的美股泡沫時期,盡皆如此。

由於新的散戶投資者湧入最受歡迎的股票,這一指標近來已經來到第 95 個百分位。從其他指標來看,這似乎也處於泡沫之中。

四、樂觀情緒有多普遍?

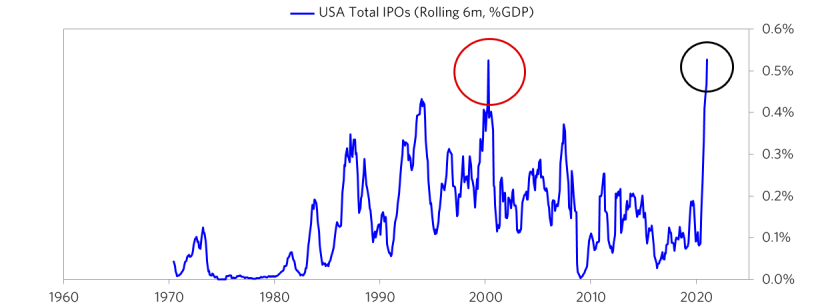

市場情緒越樂觀,已經投資的人就越多,因此他們會進行更多投資的可能性就越小,賣出的可能性則越大。目前,我們的總體市場情緒指標約在第 85 個百分位左右。又是一次,市場情緒嚴重集中於 “ 泡沫股票 ” ,而非大多數股票。如下圖所示,IPO市場異常熱門,為自 2000 年泡沫以來最熱的一年。

目前的IPO速度是由前文提到的市場情緒和特殊目的收購公司(SPAC)熱潮所帶來的。SPAC公司監管門檻更低,靈活性也更強,更多投機性公司可以藉此進入公開市場。整個市場的情緒和總體泡沫程度都低於我們在過去泡沫時期所看到的水平,主要原因在於並非所有玩家都表現出同等的繁榮。例如,專業股票經紀的情緒已在近期有所緩和,降至更為平均的水平;而(以回購和併購形式展現的)企業金融工程仍是表現平平,因其仍在應對疫情衝擊。

五、買股票是由高槓桿提供資金的嗎?

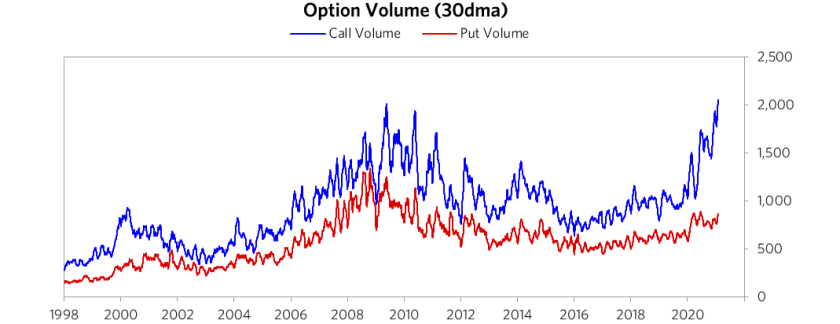

加槓桿買股票讓買入基礎變得更為薄弱,也更容易在股市低迷時期遭遇被迫的拋售。我們的槓桿指標,著眼於所有關鍵玩家的槓桿動態,並將期權部位視為槓桿的一種形式。現在顯示的讀數略低於第 80 個百分位。與我們其他的一些泡沫衡量標準一樣,散戶(透過期權)在 “ 泡沫股票 ” 當中使用了高槓桿,而其他投資者和非泡沫股票採用的槓桿則要低得多。

如圖所示,單隻股票看漲期權成交量處於歷史高位。散戶購買期權是導致這一成交量飆升的主要因素。除卻散戶,我們並未看到過度的槓桿買盤。

六、股民是否進行了過度的超前購買(例如建立庫存、遠期合約等等)以投機或保護自己免受價格上漲影響?

市場預期是否變得過度樂觀,其中一種判斷方法可以是關注超前購買情況。我們將這一指標應用於所有市場,發現其特別適用於大宗商品和樓市。在美股市場上,我們要看資本支出之類的指標,也就是企業或政府在基礎設施、工廠等方面的投資規模。這反映出企業是否將目前需求推算成為未來的強勁需求成長。

這個指標是我們所有泡沫指標當中最弱的一項,由此拉低了整體讀數。透過資本支出和併購,企業是拉動這一指標的最重要實體。如今,美股企業總體資本支出已與受到疫情影響的需求下降趨勢保持一致。與此同時,部分數字經濟參與者設法維持了其投資水平。到目前為止,類似水平的併購活動仍舊低迷。

對於這些泡沫指標,投資者要怎麼去看待,這是一個策略性決定。即使這一指標能夠準確喊頂或喊底(事實並非如此),這當中仍有很大的不確定性。畢竟指標僅僅顯示了這些股票所位於的區間,其他的東西並不確定。因此,想要在此基礎上選擇頂部或底部的水平和時機是很艱難的。

話雖如此,我們發現這是一個相當好的、預測股票在隨後三到五年相對錶現的指標。由此,儘管這一指標有助於我們對非泡沫股票越發青睞,但也需要將其與時間上的指標結合起來。我認為這些東西很有幫助,也覺得你們可以開始考慮市場現在的情況,便將這些告訴你們。

《虎嗅網》授權轉載

【延伸閱讀】