David Einhorn 絶對是對沖基金巨頭裡德州撲克玩的最溜的!價值投資大佬中,臉長的最下飯的 (下圖左一) !

作為綠光資本 (Greenlight Capital) 聯合創始人,David Einhorn 憑藉著做空雷曼兄弟 (Lehman Brothers) ,高調開炮,一炮而紅。

他管理的綠光資本從 1996 年成立算起,累計收益達到 2090%,年化收益達到 16.1%,傳奇投資者的名聲確實不是吹出來的。David Einhorn 玩起德州撲克來是天雷勾地火,最後以業餘選手的身份參加世界撲克大賽,獲得季軍才肯罷手!妥妥的金融界的賭博大亨一枚。

香車、美女、藝術品,老婆、孩子、大豪宅 David Einhorn 自然也是一樣沒落下!普通投資者大機率擁有不了 David Einhorn 的花樣人生,但是,我們至少可以觀望一下 David Einhorn 的投資理念和重壓股票!

雖然 David Einhorn 做空的名頭響徹在華爾街半空,但是他是著名的價值投資大佬之一。他喜歡強調內在價值的投資方式將會帶來持續的絶對投資回報,他也極其熱衷於尋找被市場錯誤認識從而產生錯誤定價的公司,即找一個被市場錯誤定價的公司,比如市場對於該公司的走向、財務狀況和前景有誤解。

筆者翻了下他的部分重壓股的財報,發現好幾隻都有上述特質。其中他最大部位的通用汽車(General Motors, GM-US) (GM,達到 30% 以上,他還在不斷加持) 具有明顯的上述特質,另外價值投資者中的 Number One — 巴菲特 (Warren Buffett) 也持有通用汽車。

我們今天就來重點聊聊這檔讓男神們欲罷不能的通用汽車。

看看下面線圖的走勢,就知道老牌汽車企業通用 (NYSE:GM) ,這些年過的不夠好!再加上這幾年能手 — 特斯拉(Tesla, TSLA-US) (Tesla) 橫空出世。垂垂老矣、性感不再的老牌汽車企業通用是怎樣被男神們看上了呢?

被“誤判”的通用

有心人翻翻財報就能知道,無論考慮哪個指標,通用汽車顯然是被市場低估了的一隻股票,那市場為什麼會低估通用呢?筆者翻了翻研報發現無非下面幾個原因:

- 汽車製造業是一個週期性的產業,現在這波剛好偏底部,這個產業沒什麼前景。

- 聯邦銀行的利率上調,增加了借貸成本,美國人民刷信用卡買汽車顯然成本變高了,對新車的需求會下降。

- 投資者擔心,如果整體經濟不能維持目前的動力,通用汽車將會受到重大打擊。因此,市場對通用汽車保持著小心謹慎態度。

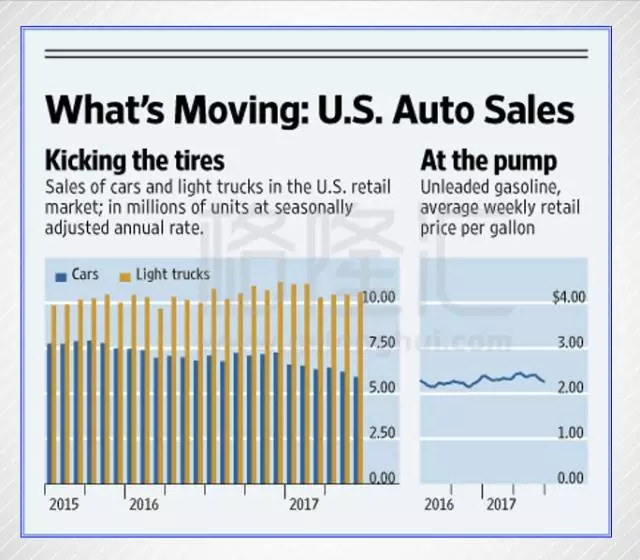

那麼事實真的如此嘛?從上圖可以看出,美國小型汽車的銷售確實是在不斷下滑的,汽車產業週期偏底部不假。但不是沒有反彈的機會。筆者翻了下有關資料,發現一個很有意思的數據:根據 IHS 的最新調查, 2016 美國汽車平均車齡達到了 11.6 年,超過 30% 的汽車車齡超過了 16 年。這意味著在美國,公路上跑的汽車的大部分都“老齡化”的問題!可以預見美國的換車潮即將來臨。

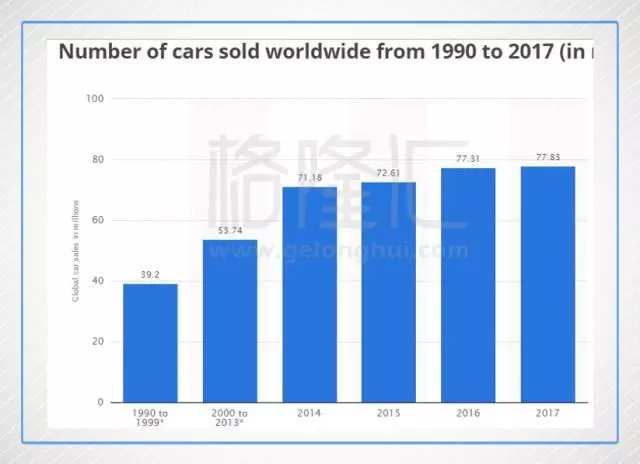

即使美國國內短期內需求不足,別忘了還有世界人民呢!從下圖可知,從世界範圍內來看,汽車的銷量曲線是在平穩上揚的,作為一家國際型企業,通用去年就靠中國的接盤,全球銷量首次突破 1000 萬輛,名列世界第三。

再者,根據 Bureau of Labor Statistics 的數據,美國的平均薪資在抬升,就業人數也在上揚。而美國最新公佈的製造業指數 PMI 超預期, 失業率也創 16 年新低。作為經濟的晴雨表,美國股市也是一片大好,科技版屢屢創新高。

總總跡象都在表明美國經濟正在強勁復甦。所以筆者認為擔心美國經濟動力不足的想法是不成熟的。但也感謝資本市場的悲觀態度,幫我們擠走了泡沫!

回購帶來一波福利

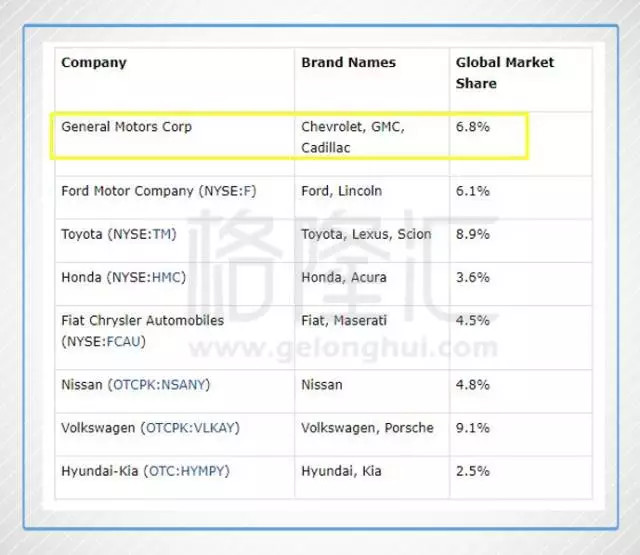

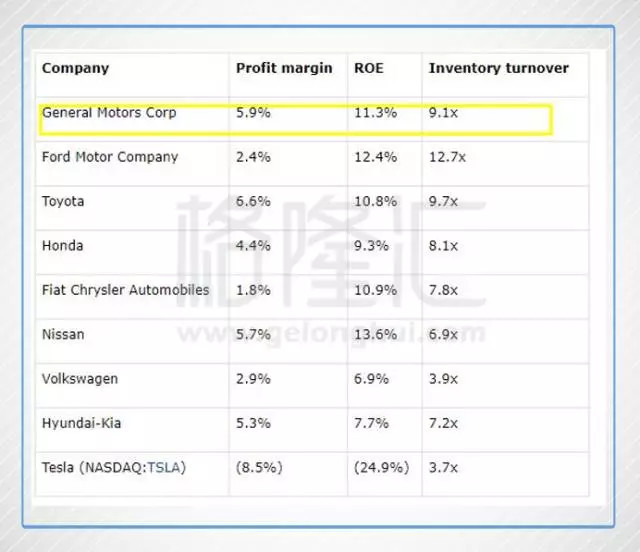

首先看看通用的實力定定心。從下面兩張表可以看出,通用汽車的市場規模和獲利能力不是蓋的,算得上領頭羊一枚!這樣的巨頭地位確保了它的穩定性!就業績而言,通用目前表現優異,與 2016 年同期相比,其第一季度淨收入同比成長 34%,收益於卡車和 SUV 銷量強勁。

(全球汽車巨頭市佔率表)

(全球汽車巨頭獲利能力對比表)

此外,有個彩蛋是:通用汽車以 39 億美元的價格將歐寶 (Opel) 和沃克斯豪爾 (Vauxhall) 在今年 3 月份出售給了 PSA,一大波現金迴流!

通用表示這筆現金將用於回購自己的股份。所以,在 2017 年底之前,通用可以購買自己高達 40 億美元的股份。通用在今年 3 月 31 日前購買了 10 億美元,要是通用在今年下半年再購買了 10 億美元的股票,那麼它的股票總額會減少掉近 2%,很明顯這會帶來一波上漲!

通用未來的前景

- 短期來看

汽車製造業的行情發生轉變在短期內是不可能的,從消費的層面上講,電動汽車暫時撼動不了通用的江湖大佬地位。

目前,通用汽車和豐田 (TOYOTA) 在獲利能力和生產效率方面仍處於領先地位,短期來看,他們的統治不太可能受到挑戰,因為聲譽需要時間才能形成,生產效率依賴於生產週期中的所有組件,渠道的鋪設也需要時間,而且汽車製造業涉及到如此多層面。只要石油價格持續徘徊在目前的水平,燃油消費量的汽車將繼續受到消費者的青睞。

- 長期來看

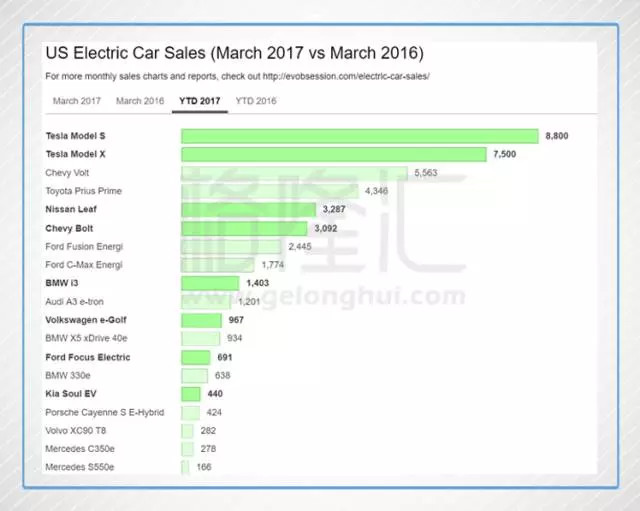

汽車製造業的長期成功取決於創新。不用說,下一個產業的戰場將是電動汽車。過去 5 年來,美國電動汽車的複合成長率達到 32%。

目前,特斯拉似乎擁有最好的電動汽車技術,除此之外,特斯拉還為其所有車輛開發了全功能的自主駕駛軟件,毫無疑問特斯拉目前是電動汽車領域的領跑者。

不過通用已經證明自己是特斯拉的強大競爭對手,它推出了續航里程為 382 公里 Bolt EV。電動汽車市場的其他企業要麼沒有全球影響力,要麼全部電動車型的範圍遠遠小於特斯拉和通用汽車。比起特斯拉的高估值,從投資的的角度來看,通用這個老二有了更多看點!

業績有保證,分紅穩定

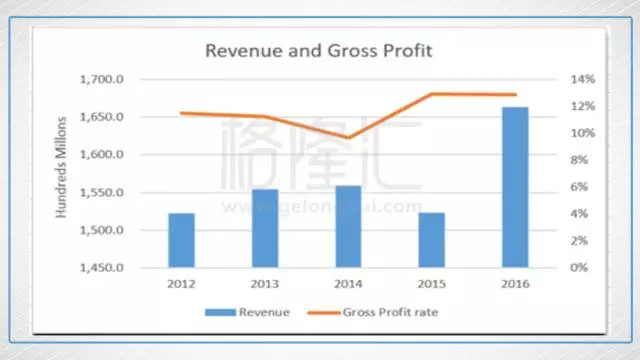

就業績而言:在過去 5 年中,通用汽車的總收入穩步徘徊在 1500 億美元左右,而由於貨卡車和 SUV 板塊的強勁表現以及平均成交價格 (ATP) 的上漲。筆者預計通用 2017 年的收入將達到 1700 億美元。

但是,根據 5 月銷售數據顯示:汽車銷量明顯放緩。綜合考慮下,筆者預計通用今年總銷售額將與去年持平 (或者略低於去年) 。就利潤率來說,通用在 2015 年和 2016 年分別達到 13% 和 12.9%。通用同期毛利率分別為 12.4% 和 11.1%。這個水準今年應該是可以保持的。

- 良好的現金流,股息有保證

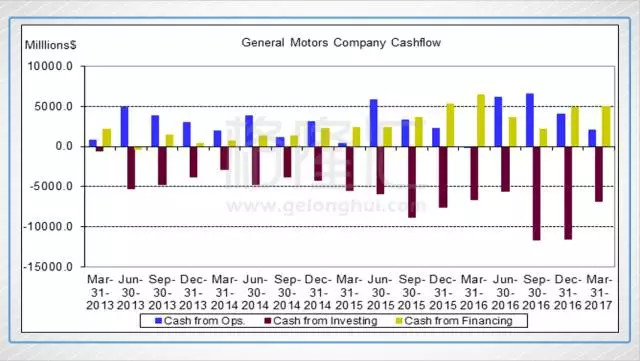

通用過去 4 年的現金流非常有喜感,我們能感受到滾滾而來的錢味。 從上表可以看出:近幾年來,僅僅在 2016 年第 1 季度,通用出現了營業負現金流量的的狀況,原因是市場造成的計劃資產價值變動,導致的養老金費用大幅增加。引發了一定的波動!

我們都知道公司的投資活動是個燒錢機,但是通用的投資主要是由於租賃車輛的購買量增加,財務應收帳款的購買以及有價證券的收購!這些都有助於通用汽車在市場低迷期間穩定其收入。

(通用的 2016 財年有價證券金額)

(通用 2017 財年的有價證券金額)

從上圖可以看出,2016 年通用購買了大量企業債券和政府債券 (可出售債券) ,這為公司提供穩定的現金流。通用汽車在 2017 年第一季度清算了一些政府債務的部位,筆者預計通用汽車將繼續出售掉政府債務,因為全球資產價格繼續上漲。

通用汽車目前的股息分紅為 4.35%,雖然現在行情低迷,但是通用良好現金流和財務能力能夠繼續保持這一股息。

資產負債表健康,風險較小

很多投資者仍然記得通用汽車破產的黑歷史,之前破產是因為是債務問題和養老金負擔過重。有部分投資者可能會擔心歷史會重演,那麼我們來看看這個問題。

經過重組後,通用汽車現在擁有超過 200 億美元的現金和超過 360 億美元的資產,債務問題是不大的!目前其中最大的一個債務來自養老金,金額超過 22 億美元。

但是,我們要注意的是:由於通用 2012 年對美國和加拿大受薪僱員的養老金福利的應計費用停止,有資格領取退休金的僱員人數將隨著時間的推移而下降,通用這塊的債務負擔會不斷下降。

FY 2016 財年各大汽車的債務償付能力對比圖:

從比較可以看出,通用汽車的償付能力狀況在汽車製造業的主要參與者中是正常的,不應該會面臨破產危機。

低估值,可以上車

從股價營收比 (PS) 來看。汽車製造業是一個成熟的產業,所以我們認為本益比可以用來反映企業的價值。目前,通用的總市值是 523.39 億美元。而這些年通用的銷售額穩定徘徊在 1500 億美元。以目前的價格,股價明顯是低估的。

從 DCF 估值模型來看,假設接下來幾年中每股收益為 6.46 美元,未來 5 年的收益成長率為 0%,隨著產業達到頂峰,預計在接下來的幾年中將會下降 1.5%,持續成長率為 10% 貼現率,我們得出結論,每股公允價值應為 72.39 美元。

就本益比 (PE) 來說:福特(FORD, F-US)是美國第二大汽車製造商,目前的 PE 為 11.9 倍,而通用汽車擁有更大的市佔率和更高的利潤率,我們認為通用汽車應該比福特略高一些。使用 12 – 13 倍的收益,通用汽車的股票價格應該在 77.52 美元和 83.98 美元之間。 採用一個平均值,通用汽車的公允價值為 77.96 美元。(較目前上漲123%)

總結

通用現在對投資者而言是個機會。它是全球最大的汽車製造商,擁有全球分銷渠道,在電動汽車產業擁有技術競爭的能力,並在改善資產負債表方面做出了巨大的努力,與財務狀況相比,財務狀況健康狀況。

《雪球》授權轉載

【延伸閱讀】