我是個崇尚容易理解的企業模式的粉絲,容易理解的企業模式,往往與生活中的食物住行相關,例如沃爾瑪(Walmart, WMT-US),P&G,可口可樂(Coca-Cola, KO-US),乃至於電信業的 AT&T,因為我們經常接觸到這些企業的商品或服務,而這類企業也較不容易受到景氣衰退或循環所影響,而且產業變動較為緩慢。

然而再更深一層,有些企業同樣有著與上述企業相同的性質,只是我們雖然經常接觸到該企業的商品,但是不會把這商品買回家用,因此並不知道商品的品牌與製造的企業為何。

因此,今天要評估的企業,就是這類型的代表,其如實為一家高品質的股息成長企業,而且低於合理價。

投資就像人生的自我修行,我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

我認為好的高股息=配息來自於充足盈餘+能夠持續+企業獲利成長+股息持續成長

評估的主角為United Technologies Corp.,以下將以股票代號UTX做為簡稱。

- UTX已股息連續成長23年,殖利率2.45%

- 令人印象深刻的股息年化成長率11.3%

- 低負債率71%,高ROE,10年平均22.12%

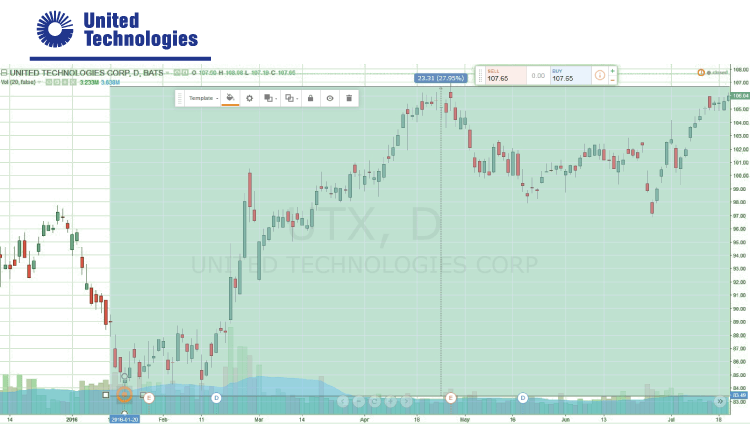

UTX從今年低點已漲27.95%,那麼是否代表UTX漲多了呢?

言之過早, 股價漲多不表示高於價值,股價跌多一樣也不表示其低於價值,更多時候僅是表達市場情緒。

短期的波動,是市場先生送給長期投資者最棒的禮物。

當浪潮退去,不是看見誰在裸泳,而是能撿起更多美麗的貝殼。

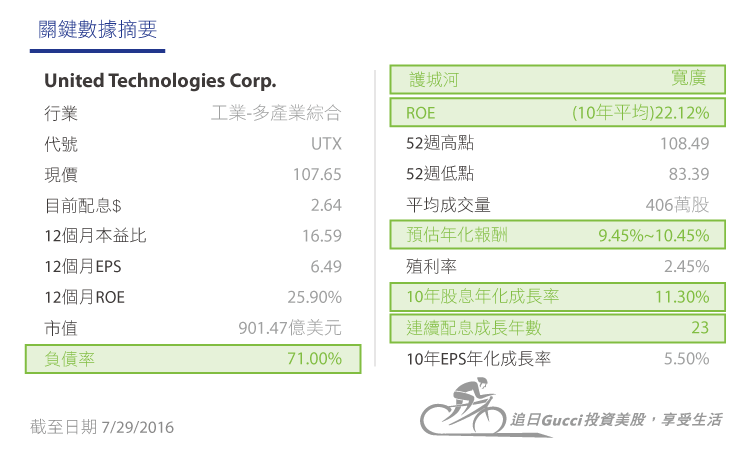

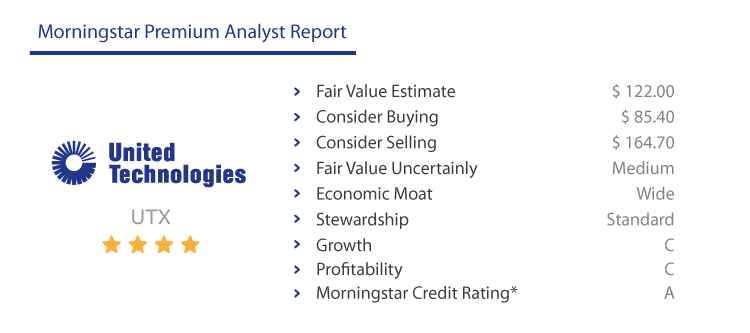

基本資料

United Technologies Corp.聯合科技(代號UTX)

股息連續成長23年 | 配息$0.66/季 | 殖利率2.45% 現價$107.65 | 10年股息年化成長率11.3%

聯合科技成立於1934年,是一兼合多樣差異性產品的企業,包含飛行器引擎,航太系統,建築科技(整合空調,通風散熱,監控,安全等智慧建築),運輸冷藏與手扶梯與電梯。

關鍵數據摘要(綠色表示符合我的標準)

企業質化分析

企業總覽

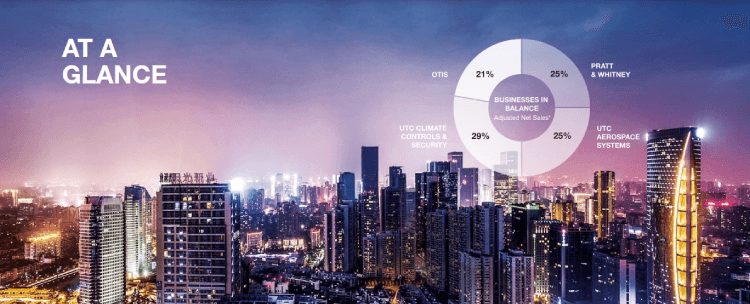

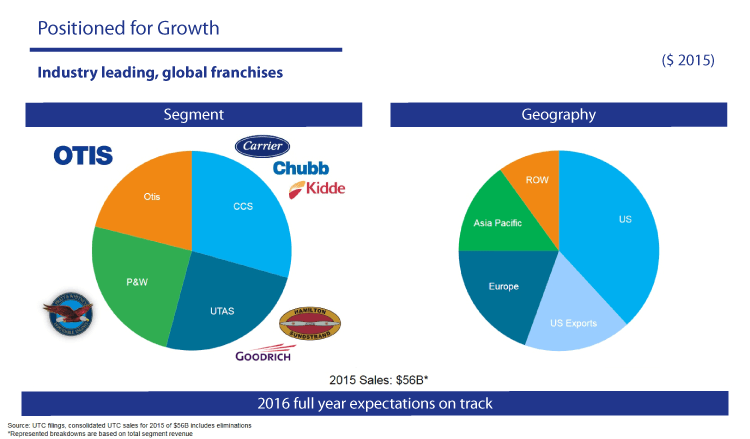

以事業群區分,UTX在4個產品線達到很好的平衡,

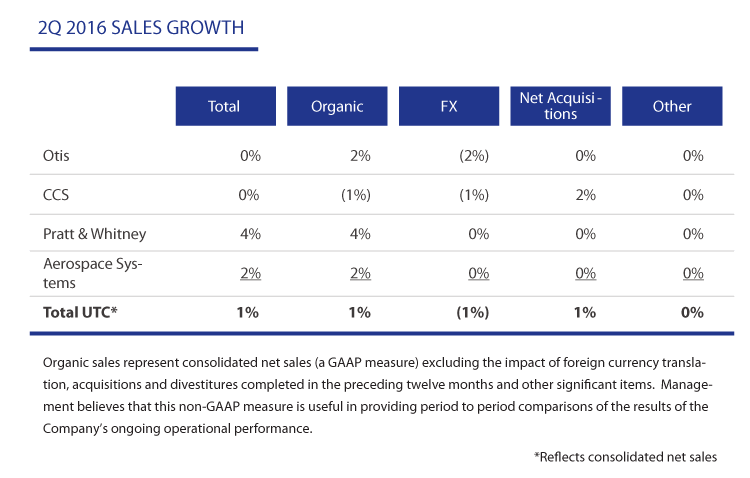

OTIS:21%

Pratt & Whitney:25%

UTC Climate/Controls&Security

UTC航太:25%

以全球地域劃分,UTX同樣有很好的分散性,

美國:36%

歐洲:29%

亞洲:21%

其它:14%

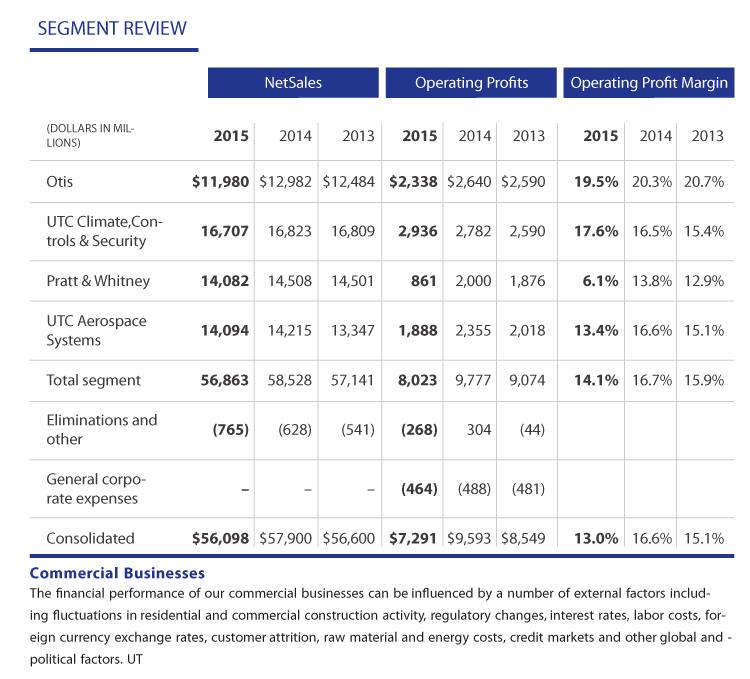

接著針對產品區塊,簡單介紹。

OTIS:營業利潤率19.5%,生產電梯,手扶梯,直線移動手扶梯,全球市佔率20%,維修服務全球超過200萬座電梯。

Pratt & Whitney:營業利潤率6.1%,設計製造與售後服務商用與軍用飛行器引擎,與渦輪噴射器。

UTC Climate/Controls&Security:營業利潤率17.6%,銷售智慧建築所需的一切電子控制系統,消防,監控安全,中央空調,通風散熱與冷藏設備。

UTC航太:13.4%,從機首到機尾,舉凡一切能想像的到的,UTX幾乎都有生產,例如:螺旋槳,電子控制,降落系統…等。

最後附上2015年報當中,這四個事業群營收,營業獲利與營利率數據。

投資理論

UTX或許不是家喻戶曉的企業,然而事實上UTX生產相當多知名品牌,如奧的斯(Otis)電梯,開利(Carrier)中央空調,普惠(Pratt & Whitney)飛行引擎都與我們的生活息息相關。

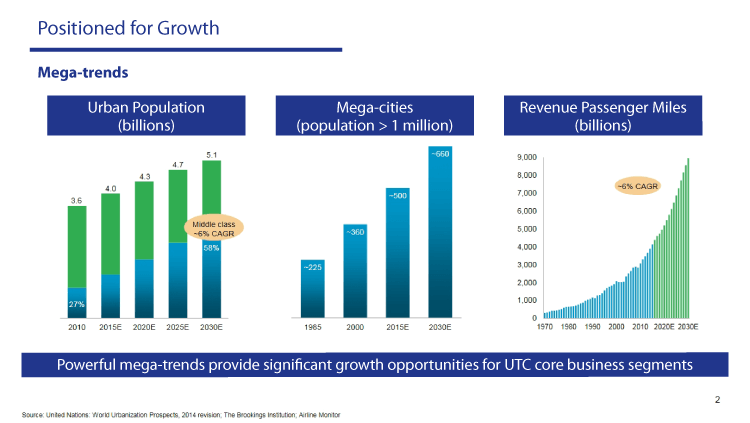

這也是UTX成功的Business model,無論是哪個事業群都與人口爆炸成長,而產生大量中產階級帶來高度都市化以及飛行旅行(商務)需求。

下面顯示了中產階級會以6%的複合成長率增加,百萬人口的城市將超過660個以及航空里程同樣以6%的複合成長率增加。

長期維持成長的UTX不僅將成果展現在股價上,更是一家對股東友善的企業,目前已連續股息連續成長達23年,無論期間發生的金融海嘯,經濟蕭條,景氣循環,絲毫不影響UTX股息成長的決心與能力。

其仰賴人口成長與都市化,足以讓我信賴UTX能再維持成長相當多年,應該是下一家晉升股息貴族的企業(連續成長25年以上,且為S&P500成分股)。

UTX在2015年出售直升機事業,將軍用相關的營收佔比從19%降至13%後,UTX將重整資源,使其飛行引擎與航太系統能更專注在營利率較高的商用飛行器上。

在歷經20年與斥資100億美元,UTX開發的新世代引擎,等待中的7,000筆訂單,即將在近年陸續開始安裝。

事實上,僅管引擎的利潤率不怎麼高,然而背後所帶來高利潤率的長期維護合約,才是UTX未來2-30年穩定現金流的來源。

這些龐大且高利潤的售後服務與維護合約,佔據營收45%,在UTX其它事業群中(如奧的斯(Otis)電梯),同樣為穩定增長的自由現金流奠定良好的基石。

競爭優勢(投資護城河)

1. 品牌價值,UTX多項品牌已存在相當長的一段時間,Pratt & Whitney已成立91年(成立於1925年),OTIS則超過160年(成立於1853年),能維持如此長的時間,除了穩固的品質能獲得客戶青睞外, 長時間所經營的顧客關係,已建立了相當緊密的連結。

2. 高客戶轉換成本,UTX生產的產品多屬於高端技術產品,需要 大量的專家,技師,專利,價格往往不會是考量的關鍵,可以想像,原本用的好好的飛機電子系統,換到另一家公司的產品,除了要做嚴密測試之外,與UTX的產 品的差異性也不大,但是假如出了問題,後果往往難以承受。

因此一但用了UTX的產品,就很難再轉換其它家公司的產品,加上45%的獲利來自於售後服務合約,而這類合約一簽就是2-30年,等於保障了UTX長期的現金收入。

3. 規模優勢,UTX的產品,市佔率不是第1也是第2,除了規模所帶來的成本優勢外,綿密的全球銷售網絡與服務據點,能讓顧客更容易接觸到UTX的產品,並享受便利的維修服務。

此外,每年30億美元的研發費用支出(例如耗資100億美元的新世代飛型引擎),綜合以上再再都讓其他競爭者難以介入。

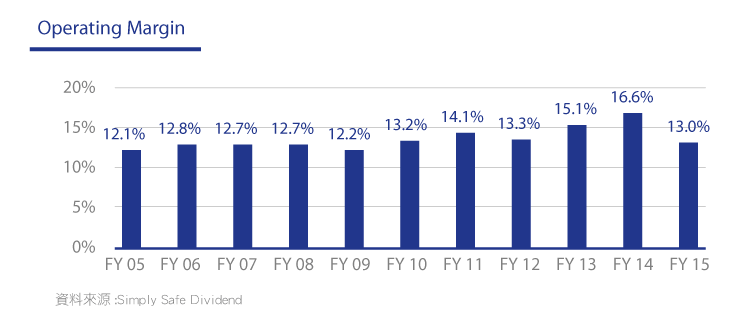

從下圖的營業利潤穩定成長狀況,就是看出一家企業競爭力能否維持的一個方式。

未來成長預估與總回報率%(年化)

綜觀10年年化成長數據,

營收年化成長率:4.2%,

EPS年化成長率:5.5%,

自由現金流年化成長率:3.6%,

淨值年化成長率:8.2%,

股息年化成長率:11.3%Yahoo分析師預估5年年化EPS成長率8.24%。

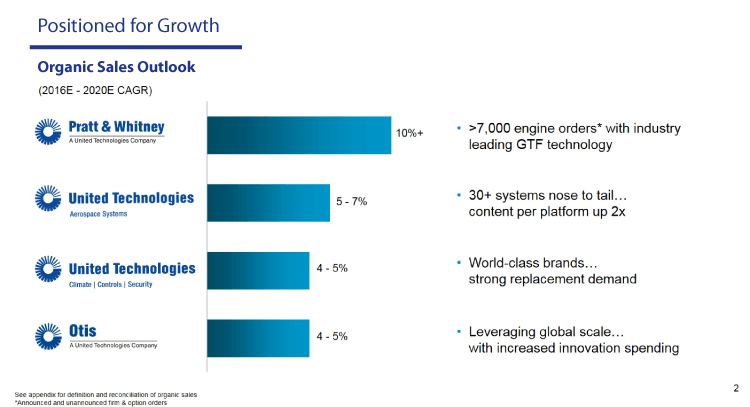

Pratt & Whitney在新引擎研發完畢後,將有兩位數以上成長,UTC航太則是5-7%左右,

Otis與UTC Climate/Controls&Security則較為緩慢4-5%。

總合以上UTX的預估,我再加上匯損因素,我保守預估整體營收成長約4-5%。

利潤率改善,如上提及啟動15億美元的結構調整計劃,完成後每年將能節省9億美元支出,

而9億美元如以UTX 5年平均營收599億計算,等於改善利潤率1.5%,我採保守預估1%。

逆回購,近5年UTX平均回購3%在外流通股數,同樣的我採保守預估2%。

因此結合目前殖利率2.45%+4-5%+1%+2%,則預期年化報酬率等於9.45%~10.45%。

量化數據分析

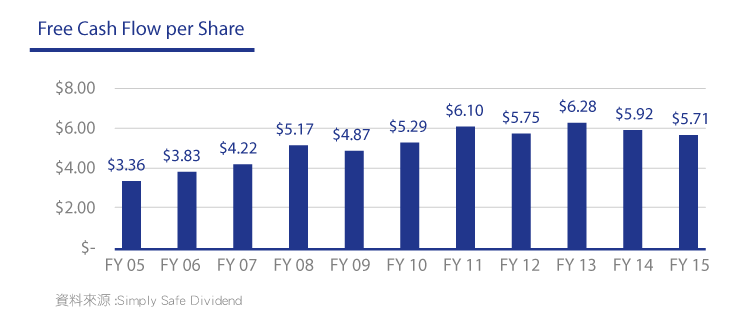

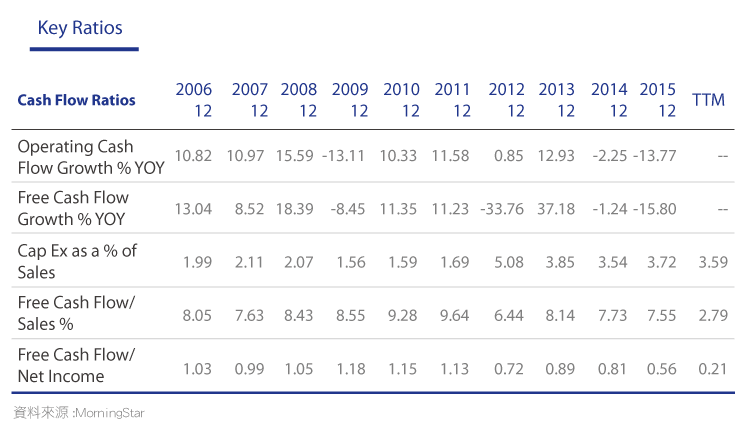

首先為UTX的10年自由現金流(營運現金收入減資本支出),評估標準為10年中不超過2次負值。

自由現金流可評估企業是否能從本業賺到足夠的現金,以及是否經常需要再投入大量的資本支出,同時還可看出是否有足夠現金足以發放股息,而不靠舉債。

UTX能穩定成長大量自由現金流,足以支付股息成長與回購自家在外流通股數。

(圖片來源:Simply Safe Dividend)

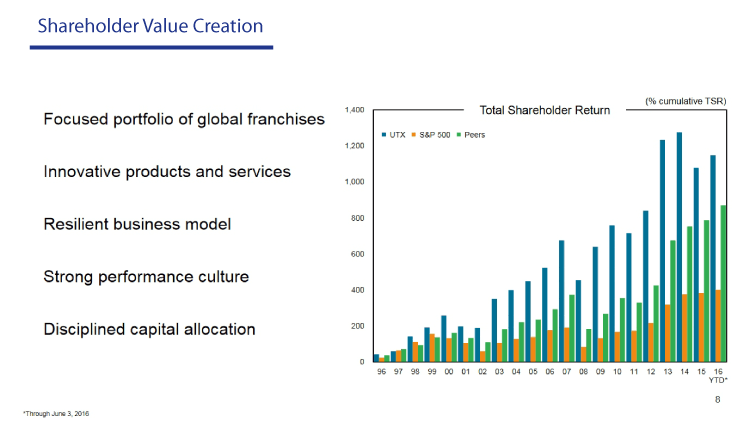

接著看到UTX每年將大量的自由現金流,透過逆回購與分派股息的方式與股東分享,大幅高於競爭對手以及S&P 500整體企業。

顯示UTX已是成熟產業,不需要不斷不斷燒錢擴張,再搭配適當的資本支出與效能改善便足以保持溫和的獲利成長。

再者,評估自由現金流產生效率,UTX將營收轉換為現金的能力為7~9%(Free cash flow/Sales%),為中等水準,以及自由現金流品質(Free Cash Flow/Net Income)大多為1上下, 顯示現金流入非常健康,因為自由現金流是營業現金流減去資本資出,而營業現金流(貨真價實的現金)相對於淨利(Net Income)會加回折舊攤銷,排除應收\應負帳款與庫存的變化等,因此現金流入相對淨利或EPS較不容易灌水也不會因為GAAP國際會計準則而受到帳面影響。

自由現金流除以淨利如果能維持1附近,除了顯示獲利的真實性外,還可表示其資本支出比重不大,是為一家不需要一直燒大錢的企業。

然而2015年看到Free Cash Flow/Net Income明顯低於1,僅有0.56,這倒不需過於緊張,原因為晨星(Morningstar, MORN-US)將出售Sikorsky事業的discontinued operations(已終止經營之業務)加總於Net Income,因此造成分母Net Income變得大的多,然而Free Cash Flow並不包含出售Sikorsky的營業收入現金流(Free Cash Flow=營業收入現金流-資本支出)。

(資料來源:MorningStar)

短期基本面

2015年會計年度

營收561億美元,排除匯損上升1%,(匯損因素影響3%),

EPS $6.3,排除匯損上升1%,(匯損因素影響4%),

返還股東120億(逆回購自家股票100億美元,股息20億美元),

以90億美元出售Sikorsky直升機事業群, 稅後利潤34億美元。

啟動15億美元的結構調整計劃,完成後每年將能節省9億美元支出。

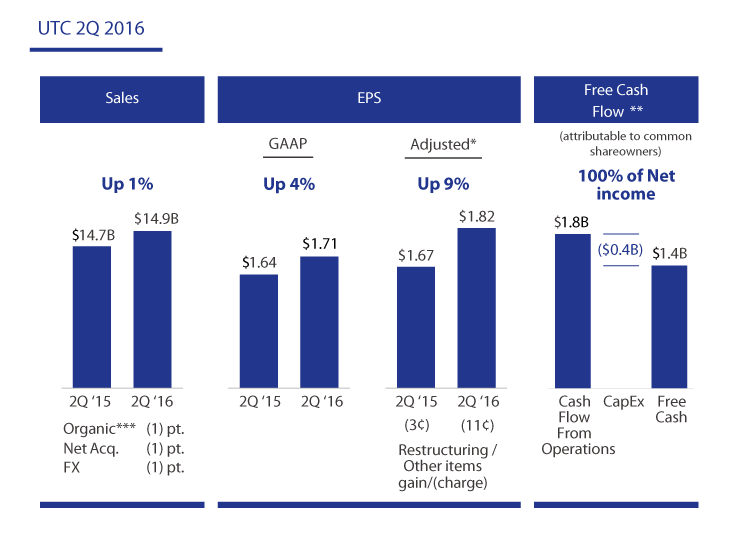

2016 Q2季報

營收:120億美元,YoY成長3%,

營收成長1.3%,150億美金,

EPS成長9%,$1.82,

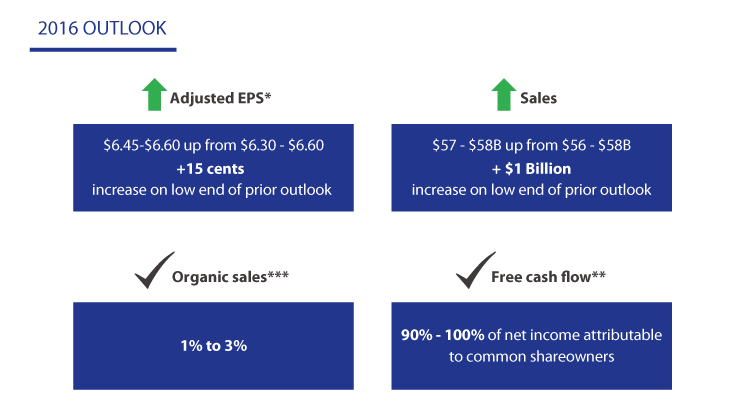

調升2016全年EPS預測$0.15,達$6.45~$6.60。

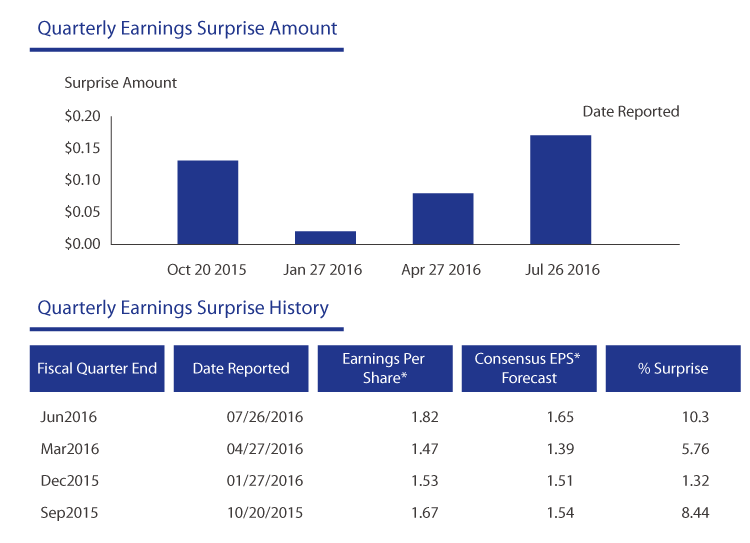

下表為近四季,UTX打破分析師眼鏡(Suprise%)的狀況。

下圖為第二季季報,分別在營收,EPS與自由現金流的狀況。

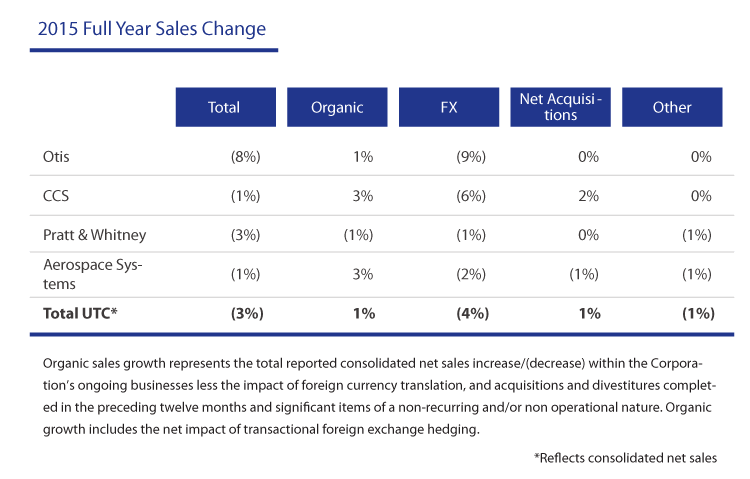

下圖為第二季季報,4個事業群成長狀況,Organic表示不包含匯損的狀況(FX表示匯損)。

2016展望

調升2016全年EPS預測$0.15,達$6.45~$6.60。

調升營收預測至570~580億美元,年成長率2~3%。

維持自由現金流佔比淨利100%以上的目標。

長期基本面

10年營收年化成長率:4.2%,

10年EPS年化成長率:5.5%,

10年自由現金流年化成長率:3.6%,

10年淨值年化成長率:8.2%,

股息年化成長率:11.3%,

負債率為71%,利息覆蓋倍數7.84,10年平均ROE:22.12%,

10年平均營利率13.39%,10年平均淨利率8.85%,

信評績購給予評等為A-。

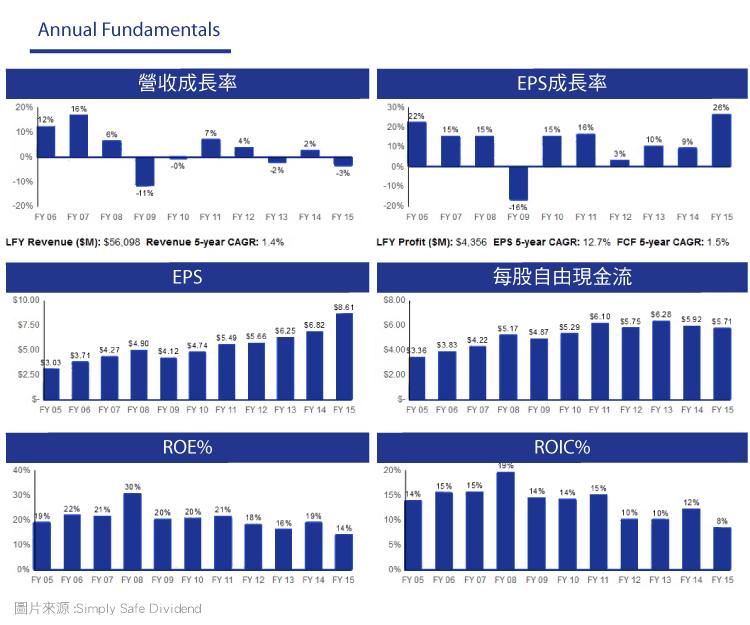

10年來的年度數據如下,

從上至下(左側)營收成長率,EPS,ROE%,

從上至下(右側)EPS成長率,每股自由現金流,ROIC%。

(圖片來源:Simply Safe Dividend)

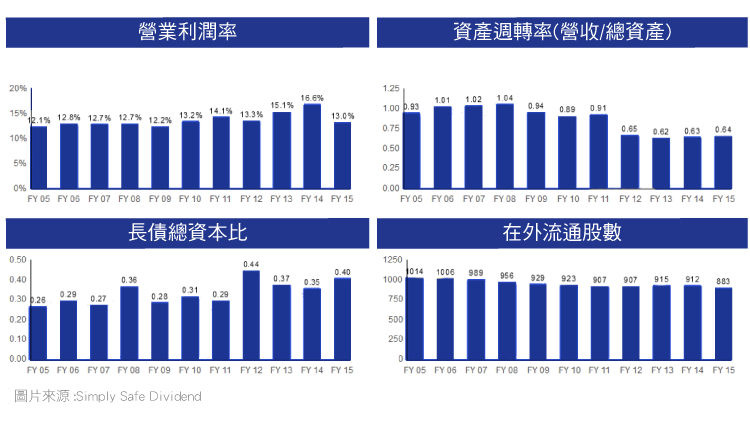

從上至下(左側)營業利潤率,長債總資本比,

從上至下(右側)資產週轉率(營收/總資產),在外流通股數。

(圖片來源:Simply Safe Dividend)

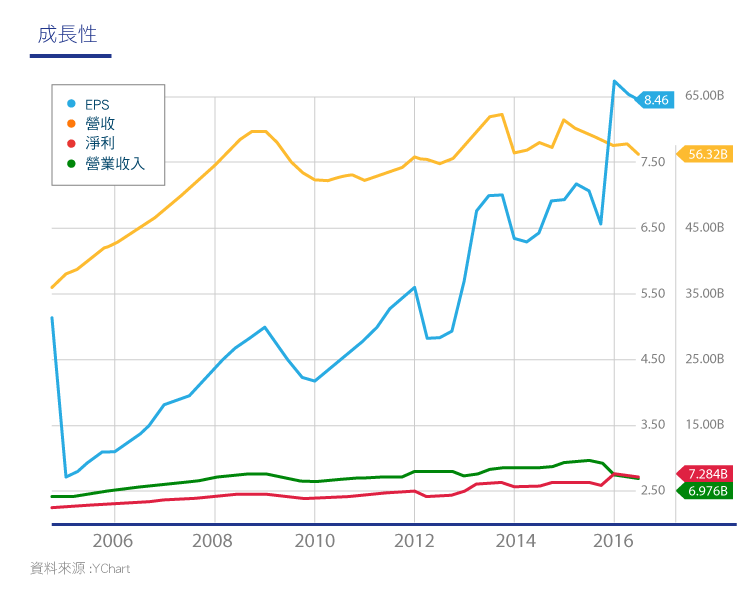

以下為10年來其他年度數據,

成長性如下,左上圖標顏色從上至下分別為EPS,營收,淨利,營業收入。

(圖片來源:YChart)

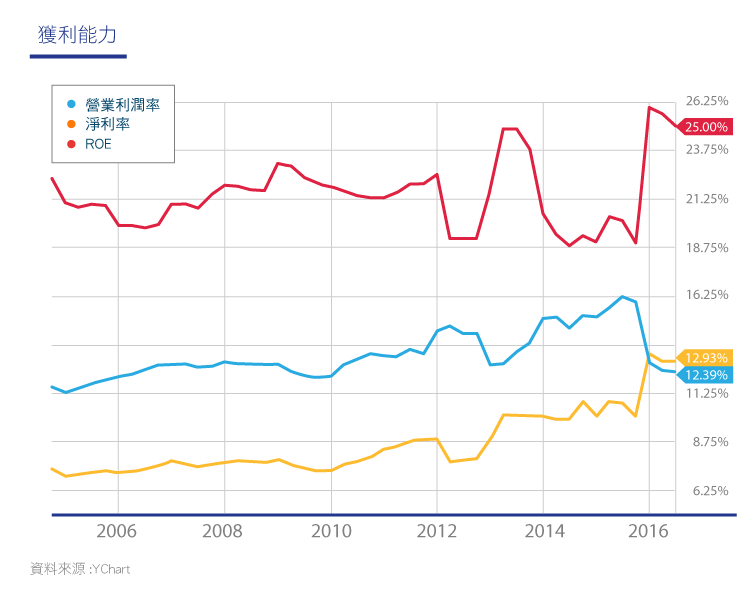

獲利能力如下,左上圖標顏色從上至下分別為營業利潤率,淨利率,ROE仍屬高水準。

(圖片來源:YChart)

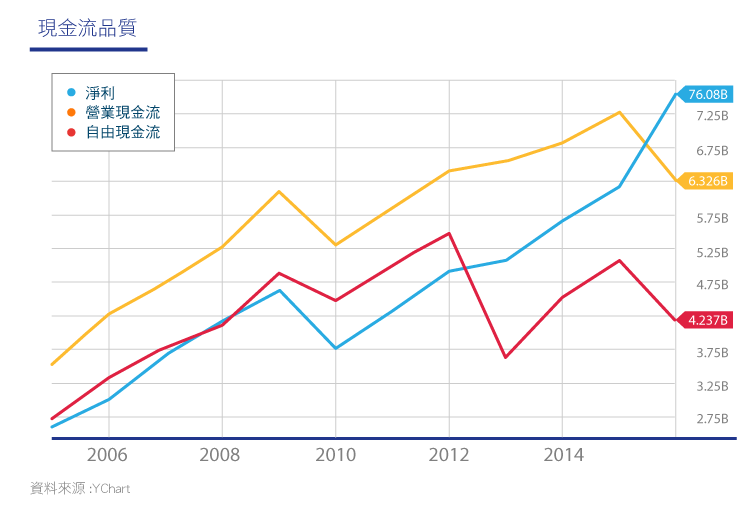

現金流品質,左上圖標顏色從上至下分別為淨利,營業現金流,自由現金流。

營業現金流高於淨利表示廠房與設備每年有大筆折舊,攤銷費用與會計帳面上一次性損失,然而營業現金流(橘線)仍是紮紮實實的進到口袋,而自由現金流(紅線)如較淨利高,即是上述原因所致。

P.S. 2015年,自由現金流下降原因是出售Sikorsky事業造成,因為Sikorsky的收入不會認列於營業收入現金流中(自由現金流=營業收入現金流-資本支出)。

(圖片來源:YChart)

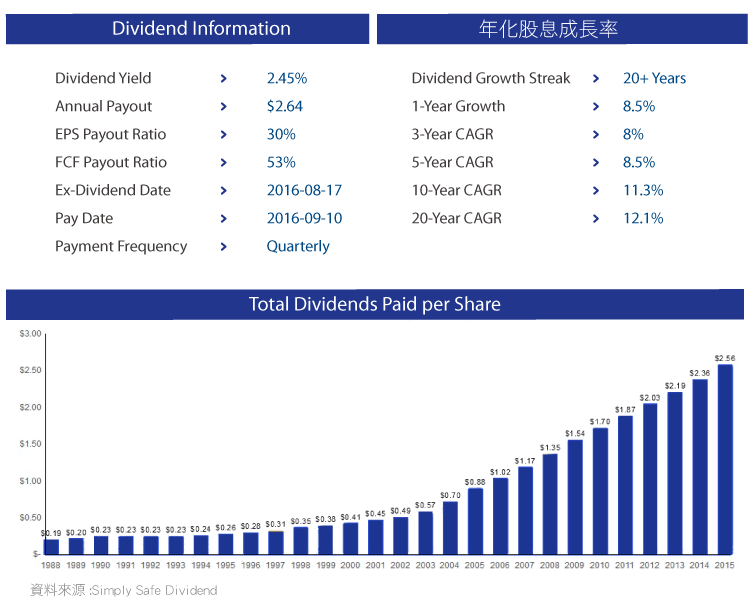

股息

UTX已連續股息連續成長23年,過去10年的年化成長率為11.3%,目前殖利率為2.45%,與近年相比為普通水平。

雖然當前殖利率不算高,然而先前預估未來EPS成長率7%~8%,搭配僅39%的配發率,具有相當充足的股息成長空間。

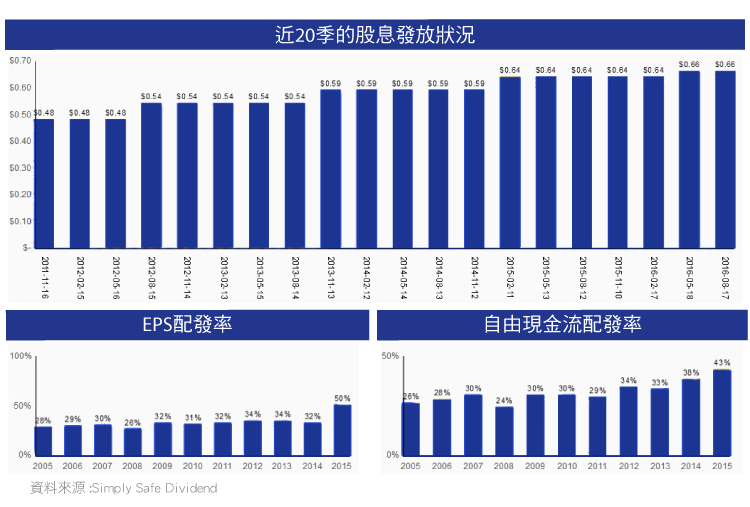

(圖片來源:Simply Safe Dividend)

上圖為近20季的股息發放狀況。

下圖左側為EPS配發率,右側為自由現金流配發率。

(圖片來源:Simply Safe Dividend)

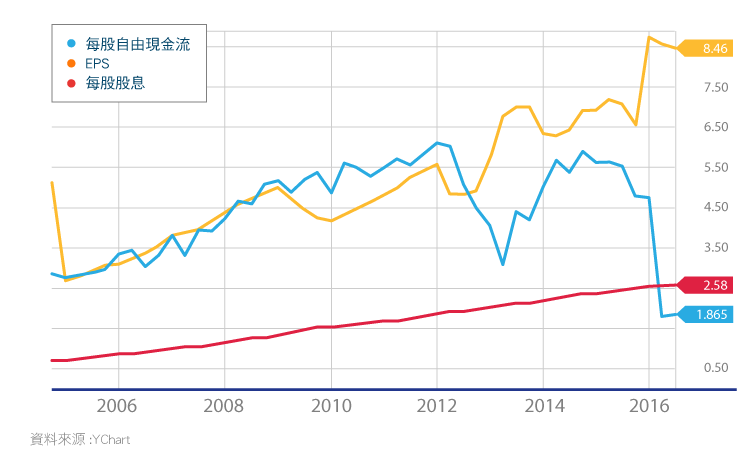

接著,來看第一張圖表,觀察配息是否來自於充足的企業盈餘,

左上圖標顏色從上至下分別為每股自由現金流,EPS,每股股息。

可以看出股息無論是以EPS配發或者以自由現金流配發都相當充裕,顯示股息成長率仍有相當大的空間。

P.S. 2015年,自由現金流下降原因是出售Sikorsky事業造成,因為Sikorsky的收入不會認列於營業收入現金流中(自由現金流=營業收入現金流-資本支出)。

(圖片來源:YChart)

再看看股息成長的狀況,是否連續數年發出並且保持成長,自1993年起,已連續成長23年。

年化股息成長率1,3,5,10,20年,分別為8.5%,8.0%,8.5%,11.3%,12.1%。

(圖片來源:Simply Safe Dividend)

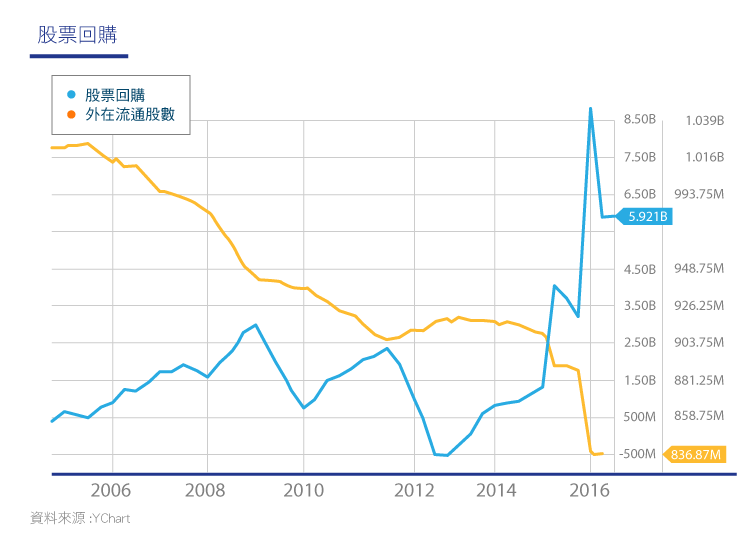

股票回購

UTX過去5年,平均每年回購率為3.0%,過去10年間,UTX已大幅減少在外流通股數13%,2015年使用100億美元做為回購,至2017年預計(2015~2017)共要回購220億美金。

企業在股價低估時,買回市場流通股數,將嘉惠股東(股份價值隱形增加),進而能再提升EPS,也能夠增加每股派息。

從左至右:每年股息,逆回購金額與外在流通股數,自由現金流用於回饋股東率。

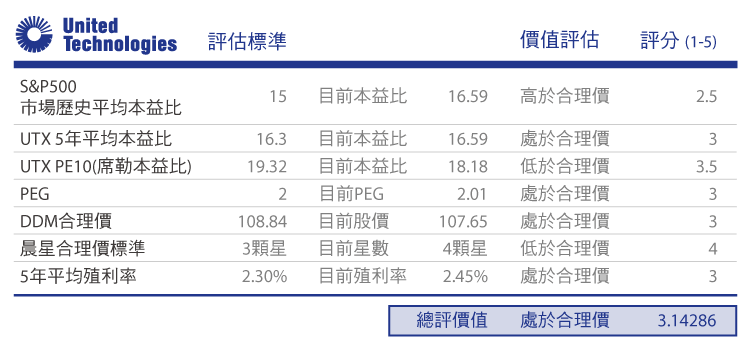

價值

目前UTX的本益比16.59倍,低於S&P500的19.3倍,但略高於UTX的5年平均本益比16.3倍,殖利率2.45%則略高於UTX的5年平均殖利率2.3%。

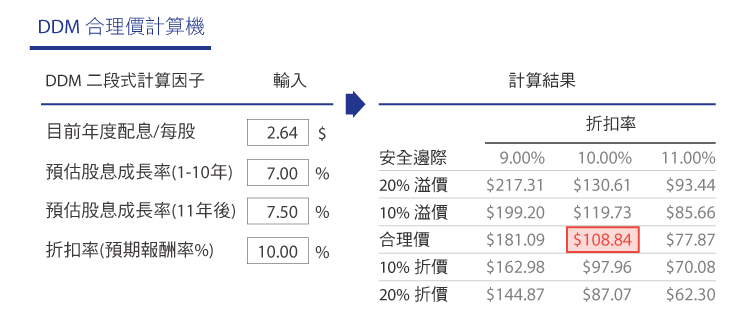

接著是我評估的合理價,

使用的是股息折扣模型DDM,我認為UTX正進行新型引擎研發,近幾年處於青黃不接時期,因此採用二段式來評估,且第二段比第一段稍高一些。

1-10年我使用7%,目前UTX的EPS配發率為溫和的39%,未來仍有充足的成長空間,亦符合上述綜觀10年年化成長數據以及未來EPS成長預估,只有獲利能持續成長的企業,才有資格維持股息增長。

11年之後使用7.5%,

折扣率10%,

得出合理價$108.87。

對照專業機購晨星的評估,3顆星為合理價,4顆星為低估,5顆星為極度低估。

目前晨星給予UTX 4顆星,合理價為$122。計算加權合理價為115.42:=(108.84+122)/2,對照目前股價107.65,折價7%。

綜觀如上,整理表格如下,我相信UTX目前處於合理價附近。

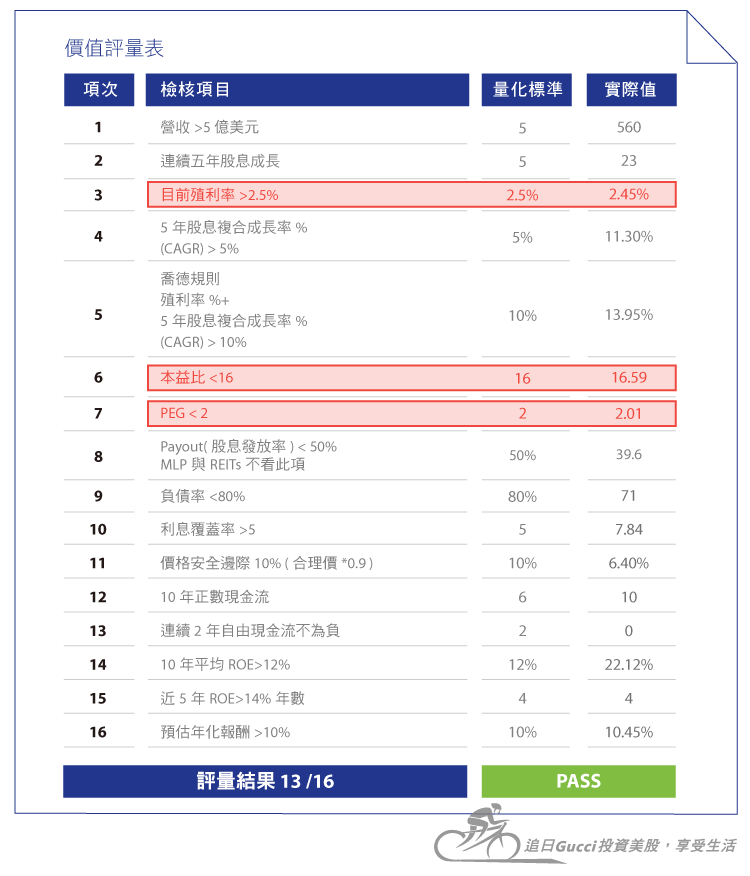

購買前的確認檢查表評量結果:13/16,僅管有三項評量沒有通過,然而都相當接近評量標準,因此核定PASS,另外目前為折價7%。

風險

1.UTX有2/3營收來自於美國之外,不可避免的匯率風險仍會纏繞相當多年。

2.新引擎持續研發中,將在近幾年衝擊銷售量與獲利成長,這是轉換過程的陣痛期,必須等到全面以新引擎替代之後才會改善。

3.中國與歐洲經濟衰退的不穩定因素,勢必衝擊UTX的OTIS與UTC Climate/Controls&Security,因為這兩個事業群主要以住宅與商業建築商品為主。

總結

UTX百年累積的企業聲譽與高端科技難以被取代的高門檻,便足以保證了UTX穩固的護城河。

爆炸成長人口與高度城市化的需求,我預見了UTX穩健成長的簡單契機。

再者,借助長期維護合約,提供了數10年自由現金流保證,加上對股東友善的政策,

我樂於以超長期的視野成為UTX的股東,僅管預知可能有2-3年的陣痛。

參考資料:

2015-Annual-Report

2016Q2季報

Deutsche Bank Global Industrials and Basic Materials

Electrical Products Group

UTC Investor and Analyst Meeting

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載