還認為新興市場的投資風險很高嗎?不妨再思考一下。隨著政策面轉佳,新興市場的經濟逐漸走出困境,貨幣也呈走升局面。投資人若想增加債券投資組合的收益,現在重新審視新興市場正是時候。

新興市場現在的前景已不可同日而語。短短幾年前,新興市場有許多國家仍舊大規模舉債,導致經常帳與財政赤字嚴重,只好仰賴海外資金流入國內股市、債市或存放在國內銀行,為國家支出找到資金來源。

眼見新興市場的債券殖利率高於已開發市場,外資錢潮絡繹不絕,有利於新興市場國家填補赤字。然而,2013年美國聯準會暗示即將緊縮貨幣寬鬆政策後,投資人迅速脫手,降低風險,使得新興市場的資金流入規模逐漸乾涸。

影響所及,資產價格大跌,經濟成長放緩。巴西、印度、印尼、土耳其與南非受創尤其嚴重,被冠上「脆弱五國」的稱號。到了2016年第1季,巴西黑奧兌美元貶值幅度約50%,土耳其里拉亦貶值40%。2013-15年期間,以當地貨幣計價公債為主的摩根新興市場政府債券指數(J.P. Morgan Government Bond Index-Emerging Markets)下跌近3成。

貨幣貶值成為一大利多

投資人或許會問,為何此時適合重回新興市場?

不可否認,新興市場歷經了一段痛苦的修正期,所幸如今逐漸走出困境,經濟基本面轉佳。也就是說,脆弱五國已經不再脆弱。

之所以有如此轉變,貨幣貶值是一大主因。貨幣大幅貶值原是多數國家的夢魘,但對脆弱五國而言,貶值有助於改善經常帳收支(亦即進口與出口的差距),反成利多。

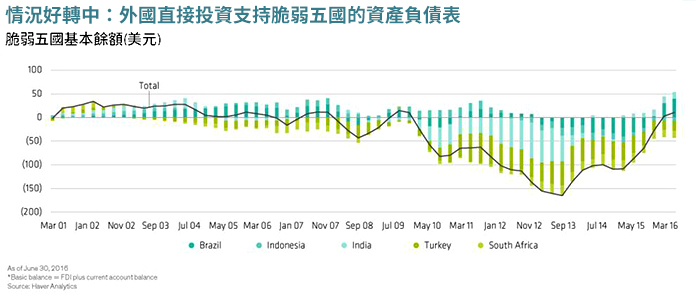

此外,貶值亦能減少企業營運成本,降低國內資產價格,進而吸引更多外國直接投資(FDI)── 外國直接投資通常時間較久,故比基金資金更為穩定。脆弱五國的外國直接投資目前已有足夠力道,自2009年以來首度帶動經常帳衝上正值(見圖)。這五國的整體短期外債亦出現下滑,故更不易受到外部衝擊。其他新興市場國家亦處於同樣態勢。

整頓公共財政

新興市場下一個重點工作在於:解決財政失衡的問題,避免擠壓民間投資、妨礙經濟成長。這方面仍有許多改善空間。以南非為例,礙於政局不明朗,政府難有縝密的決策過程。

儘管如此,新興市場的財政狀況亦浮現正面跡象,有些新政府更提出市場導向的政策,包括:

- 巴西──政府提出限縮20年公共支出成長幅度的法案,可望即將在國會通過。

- 印尼──取消成本高昂的汽油油價補貼,進而降低財政壓力。

- 印度──原稅法多有重疊,阻礙經濟成長達幾十年,如今將稅法簡化。市場分析師預計,稅改後經濟成長率最高可增加兩個百分點。

綜上所述,聯博認為部分新興市場目前值得投資,其中一個方式便是佈局當地貨幣計價債券。以巴西為例,公債殖利率目前超過11%,具有吸引力;尤其考量花旗全球政府債券指數(Citi World Government Bond Index)追蹤的債券當中,逾3成的殖利率為負值,更凸顯出巴西公債的投資價值。

事實上,新興市場與已開發市場經通膨調整後的實質利率差距擴大,目前已是接近金融海嘯以來的新高。此外,展望未來幾年,多數新興市場的通膨率亦可望下降。考量已開發國家的利率預計暫時仍會維持低檔,聚焦優質的新興市場債券才是投資之道。新興市場貨幣的整體評價亦相對便宜,且許多國家的經濟基本面改善,顯示貨幣評價仍有成長空間。

新興市場的投資機會不僅侷限在過去的脆弱五國而已,其他國家的前景亦逐漸轉佳,有些市場更是後市看好。聯博認為,由於已開發國家短期內仍將維持低利率環境,新興市場可望成為固定收益資產配置的良好標的。

《聯博投信》授權轉載