前一篇有關華固的基本介紹可以了解到他們的經營模式,再來本篇會進一步從量化的數據去觀察華固的經營情況。

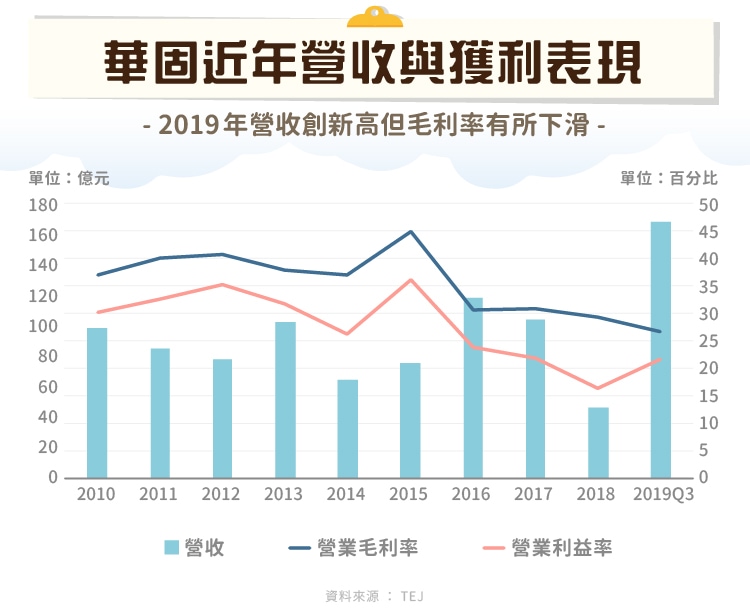

2019 年三案入帳營收創新高 但可能因讓利使毛利下滑

華固大多數的年份營收大概都落在百億上下,而 2018 年由於沒有新案完工,只有將手上現有的餘屋出清,因此營收較過去有明顯下滑,尤其在營業利益率部分,由於營業費用雖然與營收多寡正相關,但是基本的推銷和管理費用是比較不會變動的,因此營業利益率在營收較低時會顯得較差。

而 2019 年雖然有三大案貢獻營收,使全年業績有機會暴增到歷史新高的將近 200 億元,不過其實這三案在完工時都沒能完銷,甚至華固新代田案可能還有至少三四成的餘屋,推測為了增加銷量,華固可能會有些許讓利,這可能也是 2019 年毛利率較過去三年小幅下滑約 3% 的原因,而營業利益率則是隨著營收的增加而有所上升。

華固配息穩定 每年都配發大概 5 元左右

雖然過去華固百億左右的營收在營建同業中排名靠前,但是相較於興富發( 2542-TW )、遠雄( 5522-TW )那種動輒 200 億以上的營收是小巫見大巫,不過華固有個優勢是股本比其他同業小很多,僅有 27 億元左右,因此從下圖我們可以發現華固EPS大概都在 8~10 元, 2019 年前三季也已經賺超過一個股本。不過華固能以這麼小的股本做 2019 年這種 200 億元的營收,並不像是興富發那種大槓桿的經營模式,而是我們才下圖也能發現即使EPS超過 10 元的年份,華固也都只發放一半左右的股利,因此長期下來,華固的資產負債表中有高達 100 億元以上的未分配盈餘,使負債和權益的比重看起來更健康。

不曉得華固未來在股利發放政策會不會有所改變,如果仍是一樣的話,或許股民們會有些怨言,畢竟已經有了高額的未分配盈餘,未來幾年看起來案件數充足,營收也不至於出現 2018 年無新完工案的情況,至於 2020 年股利政策會不會有所轉變,仍有待董事會決議的發佈。

未來推案量充足 以商辦為主 待售餘屋可能去化慢

前面提到了華固的推案量充足,我們究竟要怎麼知道建商未來會推出什麼案子呢?最簡單的方式當然是新聞媒體的整理,但這種方式就相對被動,如果我們想要主動了解,大多數上市櫃建商的法說會簡報裡都會有未來推案的詳情,可能包含建案的總銷規模、推案時間和完工時間等等,不過盡信書不如無書,建商的法說會簡報雖然通常不會刻意欺瞞,但總銷金額也會根據房市情況有所變動,推案時程也可能因為各種因素延後,整體來說,是值得我們參考,但也不能作為唯一的投資資訊來源。

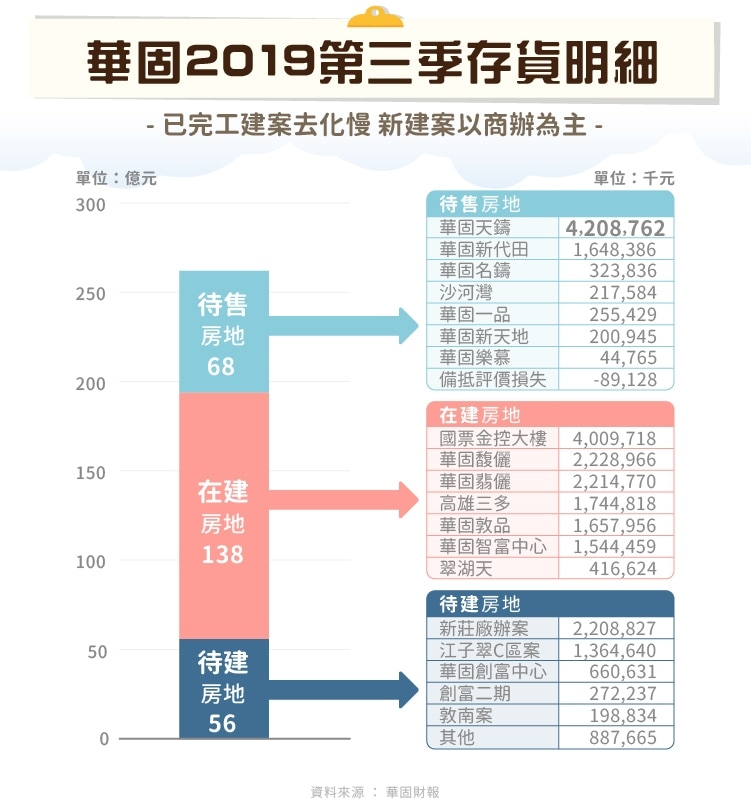

華固與其他建商比較不一樣的地方是,除了法說會簡報會有推案的時程,每季揭露的財務報表附註中,在存貨項目會有待售房地、在建房地和待建房地的細目。

下圖為 2019 年第三季的資料整理,從中我們可以知道華固還沒賣出去的餘屋是哪些,也因為每季公布,所以可以持續觀察每個案子的去化速度,通常大多數案子在一兩年內就能去化完畢,但像是華固天鑄以及中國的兩建案沙河灣、華固一品則是去化速度偏慢,需要持續注意。

在建房地部分可以清楚看到有哪些建案是已經開始動工的,代表這些建案是確實開始執行,如果沒有意外將能夠在法說會發布的時程完工,這樣的案子我們要去看的重點就是銷售情況,除了華固法說會簡報會揭露外,新聞媒體有時也會有相關的消息。最後是待建房地的部分,則是華固已經買下來的土地,通常在一兩年內就會開始推案並動工,而如果有在財報上放了好幾年都沒有動的土地,就要注意一下這塊土地是不是有什麼特殊情況,否則怎麼會都不開發。從在建房地和待建房地可以看到不少土地將以商辦或廠辦形式開發,以目前商辦市場情況推測,應該會比華固的住宅建案好賣一些。

總結來說,透過以上的這些資訊,我們可以用簡單的加減乘除估算出未來每年華固大概可以有多少新完工的營收,在估計出餘屋的去化金額,就能計算出未來每年大致上的營收囉!大家可以自己估計並計算看看,或許能比市場大多數人早點知道一些資訊喔。

透過借款籌資興建建案 完工營收入帳後償還

底下這張現金流量圖看起來是有些對稱,投資活動的現金流量不多,主要就是營業活動和籌資活動反向變動中。

之所以會有這種情況,是因為建案營收入帳時間是在完工後,雖然會收到部分的訂金等,但是大部分的金額還是在完工交屋時收到,但是在興建建案的兩三年時間需要先墊付工程費用,例如 2018 年營收入帳的金額較少,可能不足以支付所需的買地費用或是工程款時,就會向金融機後借款,並在營收入帳較多的年度,如 2019 年償還借款,因此現金流量才會像是下圖那樣看起來對稱。有借有還,再借不難,因此可以看出華固的借款情況是健康的。

總結

2019 年第三季財報公布後,股價隨著業績一起狂飆,成為營建股王,至於華固能在股王寶座上做多久?可能跟上述提到的股利政策,以及未來推案的營收情況有關,大家可以判斷看看,你認為什麼樣的股利政策,且明年的業績狀況要如何,才能配得上 2019 年末的股王股價喔!思考過後,相信你會對華固有更深入的看法。

【延伸閱讀】