營收概況

我們在上一篇的產業介紹中說到,航空業因為高額的投入成本、受油價影響劇烈的燃油成本、獲利容易受到經濟景氣的因素、因為進入門檻低導致的激烈競爭等原因,都使得航空業不是一個穩定的產業,而華航( 2610 -TW )也不例外,每年營收的變化都十分劇烈,從 -4% 到 11% 都有出現過,而這樣的大幅差距也是航空業的常態。

華航在 2015 、 2016 年連續兩年營收呈現衰退的趨勢,但 2017 年卻出現近十年最大的成長幅度 11%,主要是因為貨運的需求在 2017 年有大幅成長,使貨運收入佔比高的華航受惠於此次成長,帶動貨營運收成長率 21%,而 2018 年也是因為貨運需求維持在高點而使營收出現正面的成長伴隨著客營運收的穩健成長,使營收出現大幅成長。

獲利能力

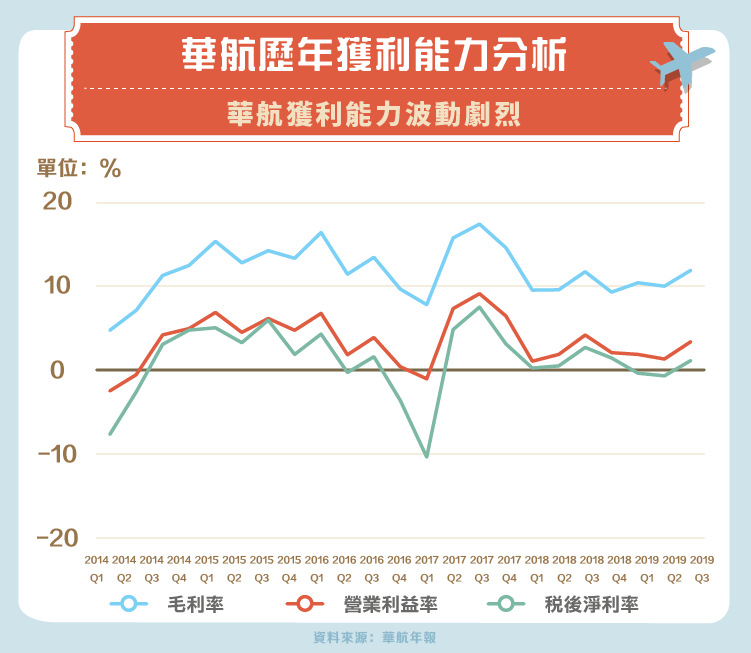

觀察一家公司的財務狀況除了營收外更重要的應該是有多少進到公司的口袋裡面,也就是我們所謂的獲利能力。華航的獲利能力波動較為劇烈也無規律可循,其原因也是因為先前降到航空業的特性所導致,而究竟有哪些項目與航空公司的獲利息息相關呢?我們將在下面討論導致航空公司獲利上升與下降的“ 元凶 ”。

-燃油成本:

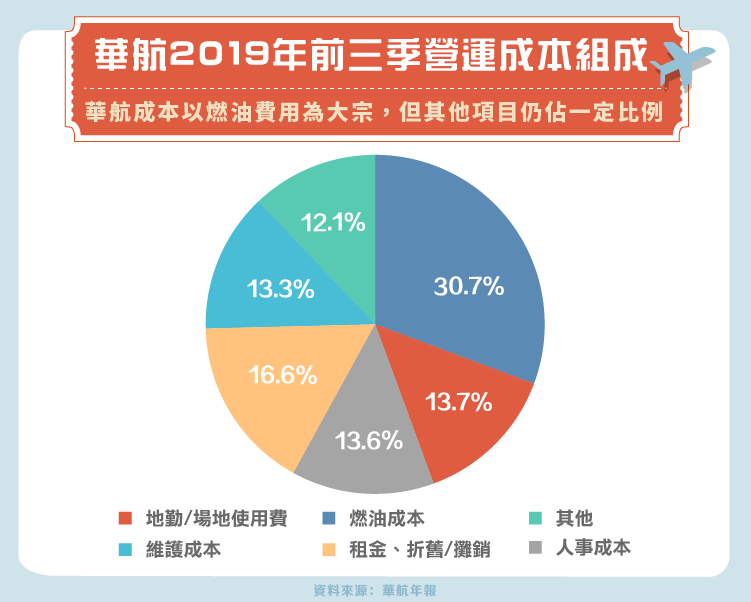

燃油成本為航空業最大宗的成本支出,華航也不例外,幾乎在所有的時間燃油成本皆是華航成本支出中最大宗的部分,而如此仰賴燃油的問題也很明顯且致命,只要油價有稍微的波動就會使獲利能力受到不小的影響,例如在2016年第四季,油價從每桶 45 美元左右飆升至每桶 60 美元以上,導致華航的毛利率出現大幅的衰退。

若我們觀察華航每季的營業成本可以看出華航營業成本的變化幾乎都是來自於燃油成本的上升,在其他項目相對保持穩定的支出,故燃油成本即是造成獲利能力波動十分相關的一項成本。

讀者們必定會疑惑了,明明全球油價在 2017 年之後就持續上升,但為什麼只有 2016 年第三季和 2017 年第一季的財務狀況如此淒慘呢?原因很簡單,因為那兩季因為華航在客運與貨運方面的收入並沒有相應的成長,在一加一減下使得那兩季的數字出現較異常的狀況,但在那之後隨著華航客運與貨運的需求穩健上升,在營收部分也有大幅成長,抵銷燃油成本的上升,造成毛利率能維持在一定的水準。

-人事成本:

人事成本身為華航一大支出之一,在經歷了2016年的罷工之後,在隨後幾年的人事成本每年都提升 20 億左右,平均成長幅度達到 6% 左右,但這樣的薪資成長並沒有完全滿足華航員工的需求,華航機師於 2019 年 2 月發起罷工,華航也再次妥協,未來預計薪資的成長仍會繼續下去,故華航無法滿足工會與員工們的需求仍是還未完全解決的問題,也是個定時炸彈,這樣的問題也導致華航的獲利性遲遲無法提升。

更嚴重的是,罷工對華航形象商譽上造成了一定的影響,對於乘客來說除了飛安,是否能準時到達目的地也是十分重要的,華航在 3 年內出現 2 次罷工,不免讓人們懷疑這樣的薪資是否能完全滿足員工,未來在選擇華航時,是否還會出現相似的狀況?導致自己的計畫出現變故,但需要澄清的是,由於薪資成長屬於每年穩定成長的趨勢,故華航大部分獲利突然驟降的原因都不是因為人事成本的增加。

-經濟和總經情況:

根據交通部觀光局的統計,來台的旅客中約 70% 的目的皆是旅遊,可以看出人們選擇出國時最大宗的目的仍是旅遊,但旅遊是個開銷不小的支出,若今天出現經濟不景氣或者失業率飆升等總經因素,旅遊業將會受到直接衝擊,造成嚴重的影響,因為人們在經濟不景氣的時候往往會縮減休閒娛樂的開銷,其中旅遊更是最容易被取消的一項支出。

航空業跟大部分的大眾運輸工具類似,一趟航程的費用是固定成本,獲利的多寡取決於有多少的乘客,經濟不景氣的時候就會導致乘客數量( 票價收入 )無法蓋過一趟航程的成本,就算航空公司知道經濟不景氣的時候旅遊需求低,從而減少班次以求降低成本,但因飛機的管理費、場地使用費和折舊費用仍然需要支付,同時取消航班也會造成機會成本,導致航空業若遇到重大的經濟衰退時,往往會造成十分嚴重的影響,以 2008 年的金融海嘯為例,全球航空的的淨利從 2007 年的 150 億美元爆跌至 -250 億美元左右,減少幅度達到可怕的 267% 。

直觀來說,讀者們可能認為經濟不景氣對於營收的影響將會是最直接的,其實不然,航空公司知道飛機放在那邊不使用其實虧損才是最高的,故在經濟不景氣時航空公司仍然會提供一定的班次,但會在票價上著手,希望以低票價吸引消費者,這樣的策略雖然會穩定營收,但反而會導致獲利能力的大幅衰退,以 2008 年的金融海嘯為例,在全球航空業營收上其實並沒有出現大幅的衰退,反而是在獲利性上出現重大影響。故未來的經濟發展與航空業的興衰呈現正向關係,經濟與總經的變化會對獲利性造成不小的衝擊,各位讀者若有興趣投資航空產業,切記要觀察現在與未來的經濟走向。

結論

航空業對資本有高要求卻缺乏護城河,未來發展平穩,不太可能出現大幅度的成長,未來獲利潛力不足且獲利變化大的原因也是為什麼股神巴菲特在一開始拒絕購買航空業的原因,從我們上述的因素確實可以看出影響航空公司獲利的因素十分多元,不管是從油料、總經和人事上面就可以造成大幅度的波動,從歷史的獲利能力也可以看出華航的獲利並沒有一定的規律可循。

華航在 2020 年計畫開始陸續淘汰舊航機,並購買新型航機,能有效的減少油耗從而提升獲利能力,但目前華航並未透露預計完成時間與影響,同時,除了燃油以外仍有人事與總經等較棘手與難以控制的因素,故究竟未來華航的獲利能力與營收是否能上升,就要看接下來華航的操作與其他因素的表現了。

【延伸閱讀】