先前彭博Eric Balchunas報導,2015年低成本的被動式指數基金以及ETFs創下淨收入3650萬美元的新紀錄,在此同時,有1470億美元從主動式共同基金撤出。

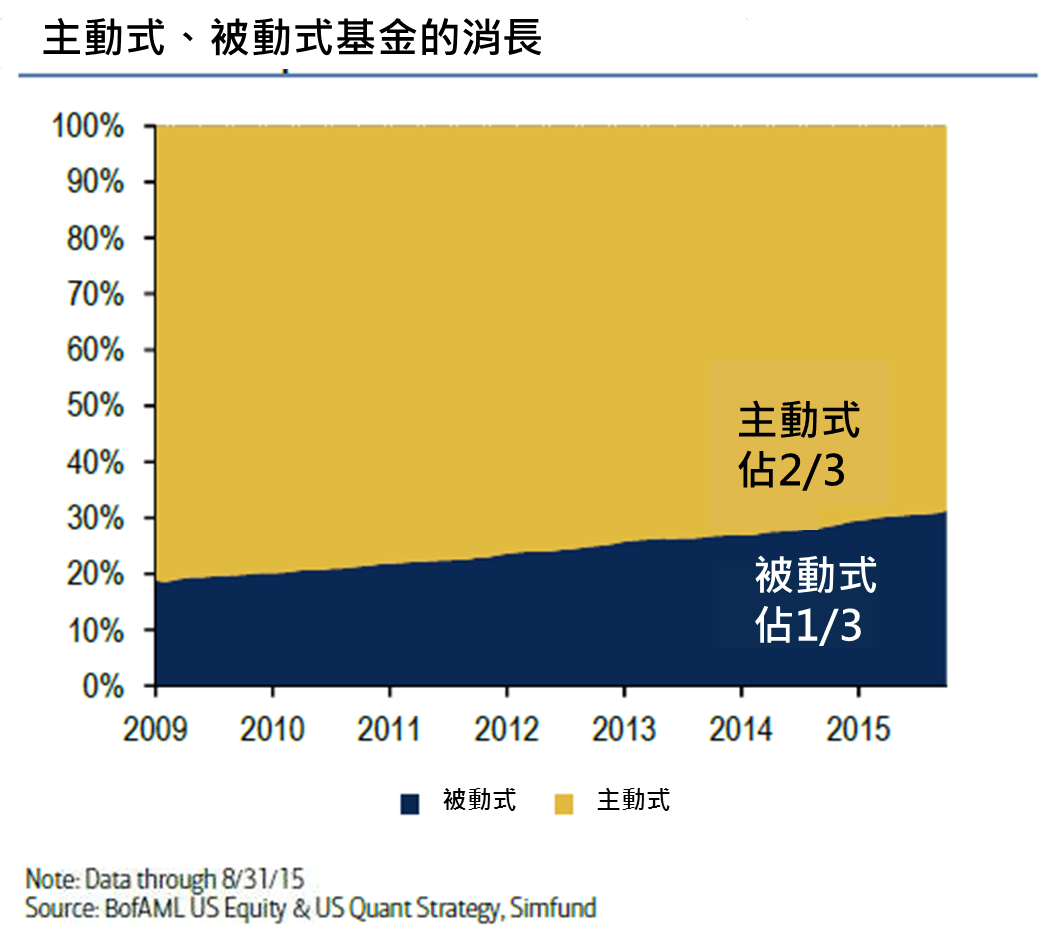

不幸的是,不論是華爾街的主動式基金經理人或是美銀美林的分析師 Savita Subramanian都認為,這個趨勢將會繼續下去。BofAML 團隊說 :「在過去四年間,多頭資產管理之下的被動式基金投資佔比已經從五分之一上揚至三分之一。」

主動型基金與被動型基金的差別?

主動型基金為股票型基金,一般需藉由基金經理人的操作,選取所投資的個股,並且根據大盤現況調整手上的持股比率(台灣規定持股比率須高於七成),使其績效能夠超越大盤,並且勝過市場上同類型的基金,而根據各經理人所投資的標的不同,基金投資的類型又分為核心型、成長型、價值型,現在市場上看到的共同基金通常都為主動式基金。

被動式基金通常已選定某些市場指數對應,再透過追蹤指數的技術,讓其基金走勢與對應標的物的走勢相近、漲跌趨近一致,例如寶來台灣加權股價指數基金,追蹤的對應指數就是「台灣加權股價指數」。

主動型基金的優點在於較為靈活,且可隨經理人的喜好重壓個股,但其基金風險往往隨不同經理人而有所差異,管理費也較被動式基金來的高 ; 被動式基金因為單純追蹤對應標的的指數,所以管理費較低,也比較不會有人為的操作問題,適合較保守的投資人。

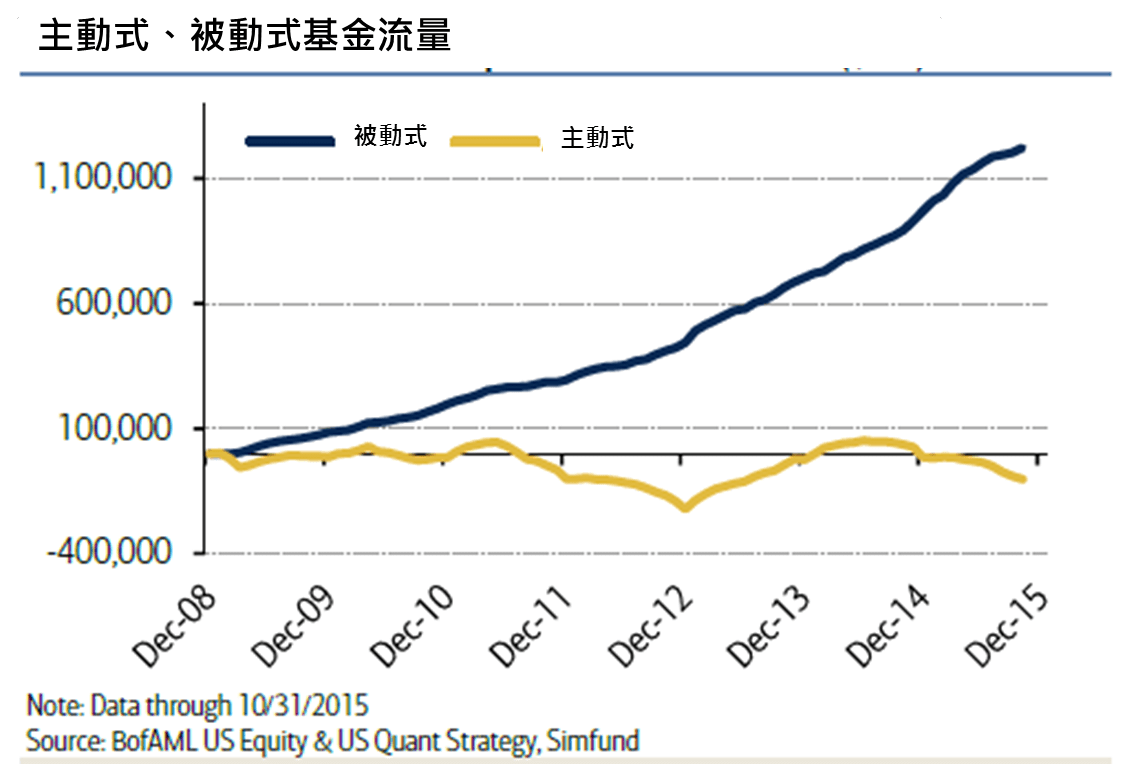

2008年到現在主動式基金及被動式基金的淨流入/出:

(圖片來源/Bloomberg)

Subramanian說 : 「縱然圖表顯示被動式基金在這五年內增加快速,但下方這張圖顯示,它依然只佔全部基金的三分之一。」

(圖片來源/Bloomberg)

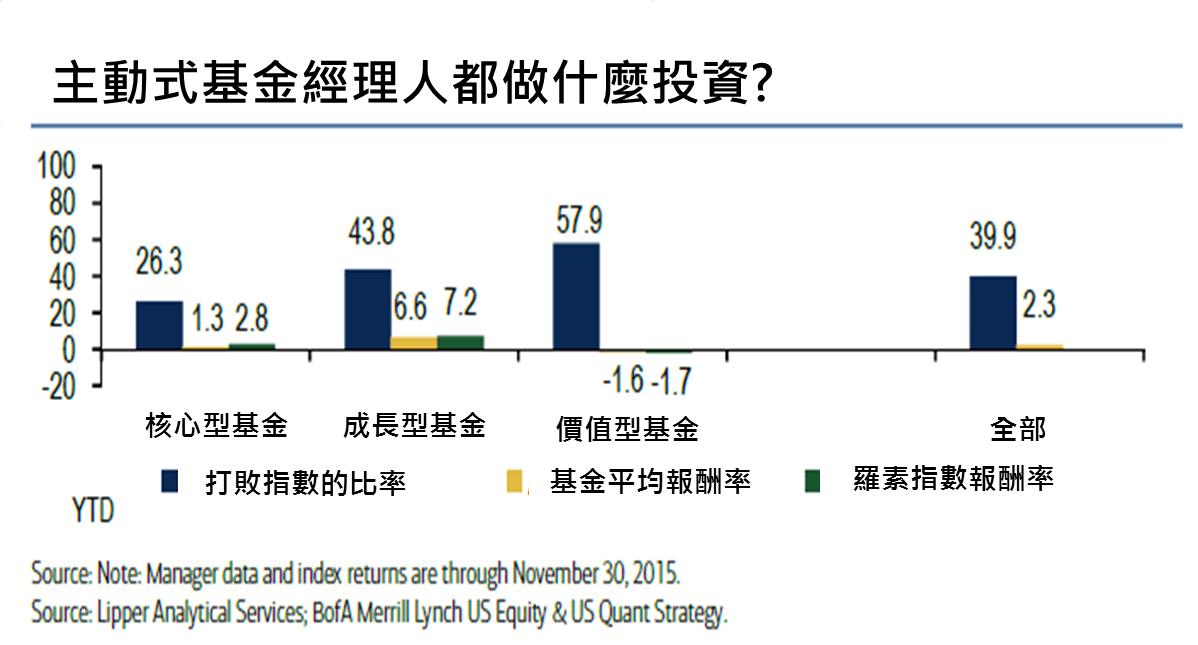

如果主動式基金的經理人持續回報投資人主要的報酬,此種情況有可能會被改善,但是,現在最大的問題就在於,他們沒有辦法做到。

根據BofAML報告指出,只有40%的主動式基金經理人達到經理人績效衡量標準,而今年的數據又證明,價值型基金的經理人表現較核心型基金的經理人來的好。

(圖片來源/Bloomberg)

究竟要怎麼扭轉主動式基金的頹勢呢?根據BofAML報告顯示,標準普爾在衡量普通股排名時發現,主動式基金經理人通常對成長型基金具有偏見,且討厭與國外接觸的公司,並且偏好投資小公司,但是這些基金想要跑贏大盤,固然還是需要一點運氣。

一般來說,ETF確實會淘汰長期表現較差的基金經理人,因為比起被動型基金,主動型基金需要雇用經理人,所以投資人所支付的費用相對較為昂貴,而若經理人的表現長期跑輸大盤,那麼投資人就會失去支付昂貴費用的理由,轉而投資被動型基金。再加上,近幾年金融市場動盪,投資人害怕金融風暴的發生,會使資產一夕之間消失,所以 相對於波動較大的主動型基金,投資人近幾年轉向投資較保守的、漲跌與市場較一致的被動型基金。

- 核心型基金 : 大型均衡型基金,通常以大型核心股票作為標的,此種基金不會出現優於大盤的驚人表現,但其穩健的風格也不太可能出現最落後的情況。

- 成長型基金 : 波動程度為三者中最大,此種標的具有非常大的上漲空間,但其下跌時往往會超過投資人的預期,適合喜歡高風險的投資人。

- 價值型基金 : 對較為保守的投資人而言,此種標的最適合拿來作為核心資產,因為其通常投資較為知名,且股價相對較為低廉的大型公司,此種公司風格穩健、成長緩慢。

(資料來源/Bloomberg)

《預見》授權轉載