即使有了一份好工作,但如果過度消費,大幅降低自己的儲蓄額,或甚至成為月光族,那也完全無法累積投資本金,若是消極理財就更加嚴重,不只無法累積財富,還可能會在短時間內就把資金賠掉大半。

過度消費

年輕的受薪階級經常花費高比重的薪資在吃喝玩樂,以日常生活來看,一杯一百多元的咖啡常常要排隊購買,國外來台直營的餐廳往往需要等兩三小時才能吃到,一張兩三千起跳的演唱會門票總是搶到售票主機當機,一隻三萬多元的手機總是賣到缺貨需要預購,這社會的月光族絕對比一般人認知的還多,如果只是月光族就算了,更可怕的是明明沒錢,卻還要使用現金卡或信用卡消費,長期負擔 10% 以上的循環利息,這樣一來怎麼可能有機會翻身?

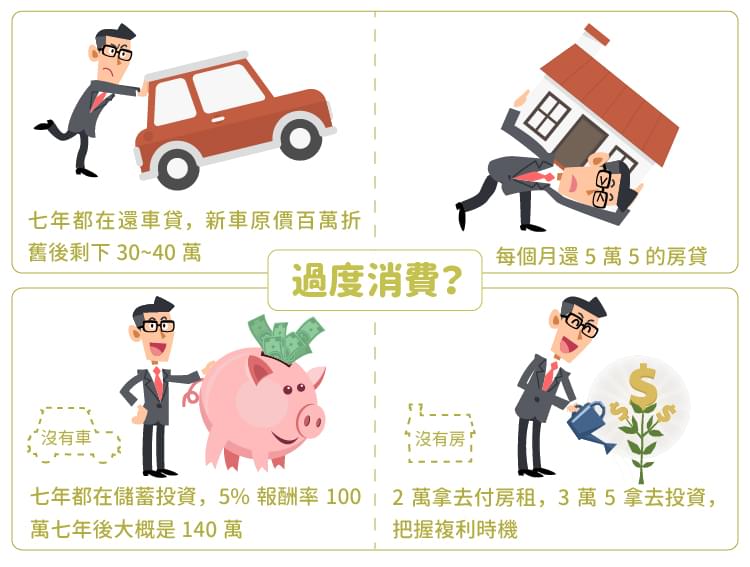

除了吃喝玩樂之外,一般人較大筆的支出就是車子和房子,有人剛出社會存款不到 100 萬就急著買車,貸款 80 萬若分七年,每個月就要付出一萬元左右的本利,首先花掉了頭期款,再來每個月要付出 4%~7% 的車貸利率,每個月能投資的錢可能就少了一半,另外有了汽車就會有牌照稅、燃料稅、油錢、罰單、停車費、車位租金、碰撞時的烤漆、洗車保養,這些許多衍生的費用,絕對讓買車的實際成本大幅提高,或許有人會覺得買車得到了現實的快樂,但相對的也會犧牲了未來的快樂,同樣薪資的兩個人,一個人前七年都在還車貸,新車原價百萬折舊後剩下 30~40 萬,另一個人七年都在儲蓄投資,5% 報酬率投資 100 萬七年後大概是 140 萬元,一個決定就讓資產額差了百萬元,或許有人會覺得省下一百萬沒什麼意義,但是你知道現在有多少 30 歲的青年存款不到百萬嗎?連 100 萬都沒有要怎麼理財呢?

房子也是一樣,台灣目前房價所得比偏高,但台灣有土斯有錢的觀念太過普及,所以大家仍然爭相買房,一般小三房 35 坪的租金假設在 2 萬元,每年租金 24 萬,但如果用每坪 40 萬元購買要付出總價 1400 萬,買房收租的報酬率只有 24/1400 = 1.7%,相較之下租房明顯比買房划算。如果我有現金 1400 萬,我只要拿 480 萬投資在 5% 股利的投資組合,每年就可以領到 24 萬讓我拿去付房租,多餘的 920 萬每年可以額外得到 46 萬的股利,和拿現金買房相比,一樣享有居住的權利,我還有多餘的收入!若以 1400 萬貸款 80% 約是 1100 萬,分 20 年來還的話每個月要還 5 萬 5,等20 年後貸款還完,最重要的複利時機已經消耗大半了,如果每個月能夠有 5 萬 5 的儲蓄,我寧可 2萬拿去付房租,3萬5 拿去投資,和急於買房自住,或是買車自用的人相比,願意把儲蓄優先用於投資的人日後必然會有較高的資產。

當然以上的假設是以房租報酬率 1.7%,房價不會上漲來估計,若是以投資角度而非自住來看,你認為你的房租收益可高於股票的 5%,或是台灣未來房價漲幅將超過股票,例如房租 1.7%,房價每年平均漲 3.3%(以此計算,未來房價 30年需要再漲 165%),合計起來也是一年 5%,那麼或許房地產對你來說是好的投資,而且房子是自付 20%貸 80%的 5倍槓桿,相較現股投資是 5倍的賺賠速度,如果你很看好房價或覺得自己有能力預測短期房價,那麼買房投資絕對比股票好囉!

消極理財

在第一篇文章我特地列出不定存和定存的差距,一定有人覺得奇怪,怎麼會有人不定存呢?但的確是有這樣的人,以前和朋友聊天時,我隨口問了他既然從來不投資,那所有的錢是都放定存嗎?結果他說他從來沒有辦過定存,都放在活存戶裡,目前活存利率約 0.3%,定存約 1.3%,但動動手指就能增加 1%報酬率的事的確有人懶得做,這樣的態度要如何理財呢?理財是比動手指更容易的事嗎?

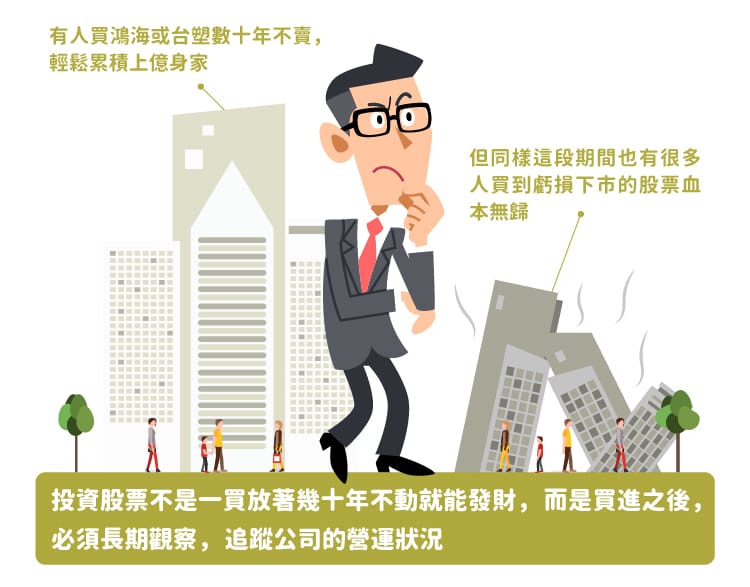

理財活動在短期間絕對不會有明顯的成果,對公司的了解也需要大量的時間累積,投資股票也不是一買放著幾十年不動就能發財,報章雜誌曾報導有人買鴻海(2317-TW)或台塑(1301-TW)數十年不賣,輕鬆累積了上億身家,但同樣這段期間也有很多人買到虧損下市的股票血本無歸,所以投資股票最重要的關鍵,絕對不是買進的當下,而是買進之後,必須長期觀察,追蹤公司的營運狀況,若營運優於預期或價格低估就要加碼,反之就要減碼,千萬不要抱著不知哪來的勇敢信念,就算公司已經從盈利轉為虧損還一直抱股直到下市,在這市場上有太多人小賺就賣,大賠卻抱到永久,這種不賣就不算賠的駝鳥心態就存在你我的親友之中。

至於究竟該多久做一次功課,何時會有重大資訊公布,可以看我之前的文章台股投資人的行事曆,依據公司的營運穩定度和自己積極的程度來決定要花多少時間,用功一點的投資人至少每週或每月看一下營收和新聞,一般的投資人至少每季看一下財報,懶一點的投資人至少也要在每年三月底看一下公司前一年的財報,不要連公司下市或老闆換人都不知道,分散存股法雖然是一種比較適合懶人的理財法,但如果懶過頭了,天下是不會有白吃的午餐的,如果每天下班回家只想看完電視洗澡睡覺,懶得思考投資策略的話,那還是乖乖定存吧,懶惰又賺大錢的例子我真的沒看過,買到日漸凋零的老牌定存股慘賠的機會倒是很高…

《冷月映照》授權轉載

冷月

冷月