“過去沒有人因為說金融市場可能會發生愚蠢的事情而獲得諾貝爾經濟學獎,而理查塞勒教授剛剛獲得了這個獎項的肯定,不僅因為他這麼說,而且他幫助人們去了解為何這種事情會發生”—華爾街日報

2017 年諾貝爾經濟學獎得主是美國芝加哥大學行為科學教授理查塞勒(Richard Thaler),這再度肯定了經濟學家在行為科學上的研究成果與影響。

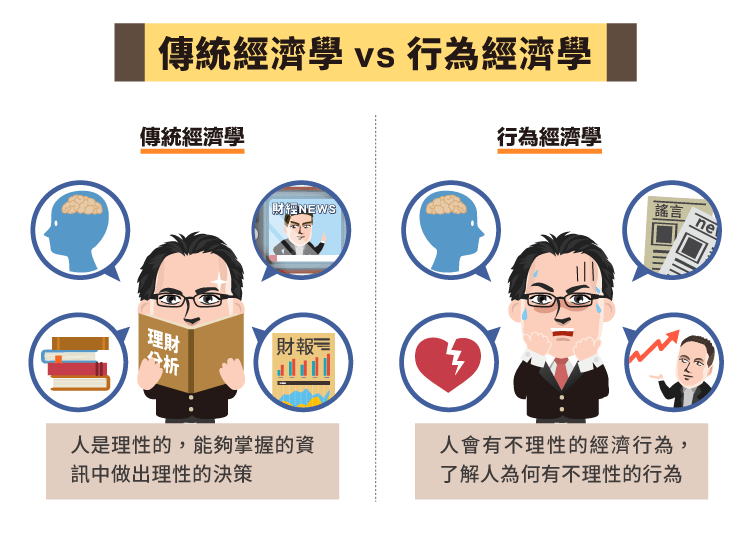

傳統經濟學的教科書理論認為人們是理性的,總是能夠在所掌握的資訊中做出理性的決策,就算真實生活中我們卻發現有太多的例子顯示並非如此,但還是很多經濟學家認為人們做決策是很接近理性的。

然而有另外一群經濟學家並不這麼認為,開始另外發展了行為經濟學的不同理論,最近幾年已經有多名行為經濟學家獲得了諾貝爾經濟學獎的肯定,包括康納曼(Daniel Kannaman)教授 (著作:快思慢想),席勒 (Robert Shiller) 教授 (著作: 非理性繁榮 ) 以及 2017 年的理查塞勒教授 (著作: 不當行為),顯示這個有別於傳統經濟學理論的研究成果已經獲得高度的認同。

心理帳戶

2017 年的獲獎者理查塞勒教授最著名的研究成果,就是他所提出的心理帳戶 (Mental Accounting) 概念,這個理論是基於康納曼教授所提出的框架理論 (Framing Principle) 並再做延伸,框架理論認為問題的敘述方法會影響人們的想法與判斷。塞勒教授更進一步將這個觀念發揚光大,他在 1985 年的一篇學術研究報告首度提出了知名的心理帳戶 (Mental Accounting) 觀念,在報告中他提出了幾個例子挑戰傳統經濟學理論中認為人們做決策總是理性的,其中一個例子是 :

“有一對夫妻為了幾年後買下心目中理想的房屋努力存錢,他們已經存了 1 萬 5000 美元,他們希望 5 年後能夠買下這個房子,他們將這些錢存在了一個安全性很高的貨幣基金帳戶中,每年賺取 10% 的利潤(沒錯,以前貨幣基金曾經可以獲得如此高的利息),最近他們剛剛貸款了 1 萬 1000 美元買了一輛新車, 這筆貸款是為期三年,每年須支付 15% 的貸款利息。”

這樣的情況在真實社會中其實並不難見到,但對於傳統的經濟家來說,上述這對夫妻的行為是個非常不理性的行為,為何他們不直接拿已經存的 1 萬 5000 美元去支付這筆購買新車的錢就好,還要額外付更高的利息去貸款呢?傳統的經濟學理論就會直接認為這樣做是很愚蠢且不理性的,但理查塞勒教授不這麼認為,他認為這對夫妻這麼做雖然表面上來看的確是有點不理性,但這其中卻有著更深層的含意。

塞勒教授認為,他們之前所存的 1 萬 5000 元並不單純只是一筆錢,更重要的是,這筆錢對這對夫妻來說代表著未來房屋的頭期款,如果拿這筆錢去付車子的錢,顯然就違背了這筆錢的意義了,而且他們會擔心,一旦他們將這筆錢拿去付了車錢,未來可能就很難再存錢去買房子了,而跟銀行貸款去買車子,銀行會督促他們必須按時繳貸款,這樣即使是多負擔一點利息,從“心理”的層面來說還是很值得的。理查塞勒教授說這種不同心理帳戶 (Mental Accounting) 對人們的理財行為會產生很大的影響,也更進一步解釋了許多原本傳統經濟學所無法合理解釋的人們行為。

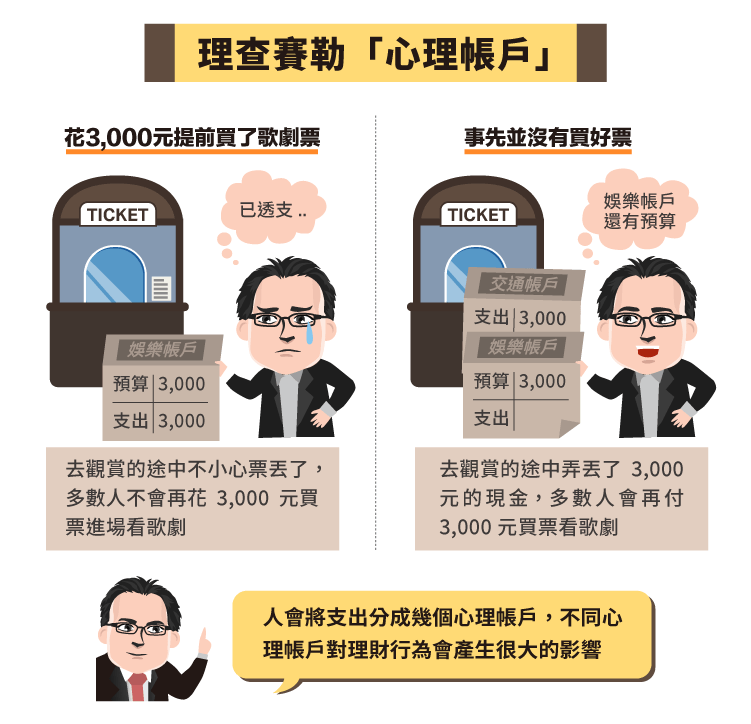

再看看下面的例子,假設你花了 3000 元提前買了一場期待已久的歌劇票,但是就在你要去觀賞這場期待已久的歌劇途中,你不小心將票弄丟了,到了歌劇演出的現場,當你發現你的票不見了,請問你現在會願意當場再花 3000 元買票進場看歌劇嗎?多數人的反應會是:不會。但換個情況來看,假如你事先並沒有買好票,而是在去觀賞歌劇的途中弄丟了 3000 元的現金,請問到了歌劇院現場,你此時還願意再付 3000 元買票看歌劇嗎?

此時多數人的選擇會是–願意!這其實看起來也是個很奇怪且不理性的行為,你弄丟的同樣是 3000 元的價值,只是一個是 3000 的歌劇票,另一個是 3000 的現金,為何會有完全不同的反應,傳統經濟學無法解釋這個原因,但從理查塞勒教授所提出的心理帳戶概念就可以合理的解釋了。

理查塞勒教授說人們平時會將支出分成幾個心理帳戶,可能有“伙食、教育、娛樂…”等等,看歌劇的支出可能被 (大腦) 歸類成“娛樂”這個心理帳戶,因此當你將 3000 元的歌劇票弄丟時,也代表著你將本月的”娛樂”支出帳戶用光了,此時要你再花 3000 元買一張歌劇票就違背了你的心理意願。但如果你弄丟的是 3000 元的現金,你 (的大腦) 會將這個錢歸類到其他的心理帳戶去,你會認為“娛樂”的這項支出還沒有用到,所以你願意再付 3000 元去買一張歌劇票。

理查塞勒教授的理論能夠更清楚的解釋一些看似不合理的理財行為,也能夠解釋為何很多中彩券大獎的人最後往往都是破產的結局,因為人們會將所獲得的錢財分成幾個心理帳戶,如果是自己辛苦工作所賺到的錢,大腦會將這些錢分類到“辛勞工作所得”這個帳戶中,於是這些錢就會很謹慎的花費,不敢隨便浪費。

但如果是額外的工作獎金,就會被(大腦)規類到“獎勵自己”的心理帳戶中,那麼這些錢就能夠拿來犒賞自己,買最新型的手機或是出國旅遊等;如果是賭博或中彩券得到的獎勵,就會被 (大腦) 分類成“不勞而獲”的帳戶,這些錢花起來是可以不加思考的,因為這些錢得來容易,所以也花得很容易,這也是為什麼我們經常看到國外很多這樣的例子,中彩券大獎的人,雖然一開始有很多的錢,但最後往往都很快將錢花光,甚至破產,原因就是如此。

理查塞勒教授的研究理論對於我們了解自己的行為有很大的幫助,特別在面對金錢的時候,了解自己可能會有什麼不理性的行為,多看理查塞勒教授的研究理論或著作能夠導正自己的行為讓自己的理財道路能夠更加的順利。

《副總裁的理財日誌》授權轉載

【延伸閱讀】