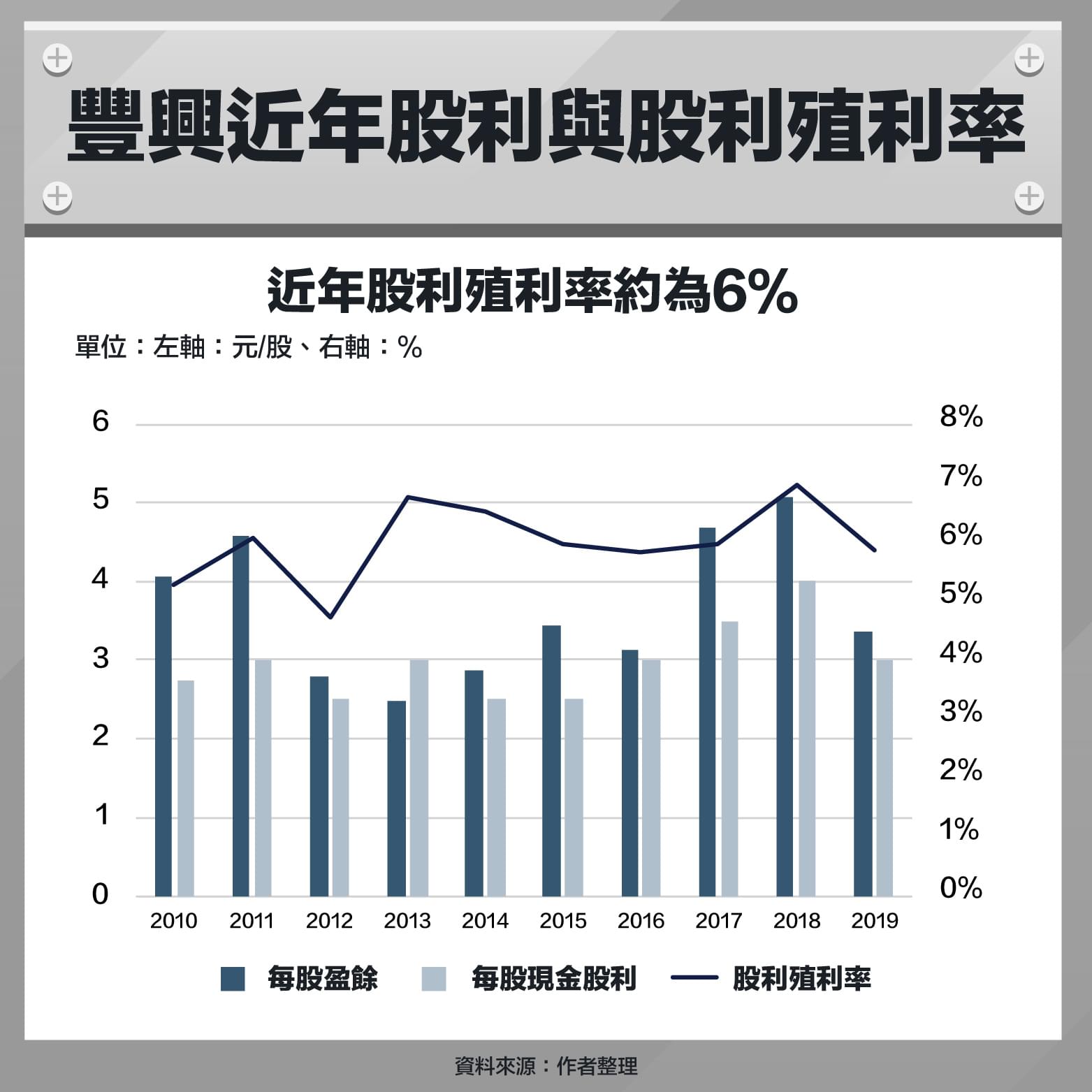

重點摘要:

- 豐興與東和鋼鐵同屬鋼鐵業,近年營收趨勢相似

- 豐興的型鋼、棒線產品毛利高,獲利較東鋼佳

- 穩健經營、無長期借款,但也失去擴大規模的動能

- 營業現金流量與總損益差異大,現金存量不多

- 存貨隨營收增減,週轉率相對穩定

了解豐興的主要業務為鋼筋、型鋼、棒線以後,本篇會先與同業的東和鋼鐵( 2006-TW )來比較營收與獲利,再來藉由幾項會計項目、比率,衡量豐興的營運效率與投資安全性。

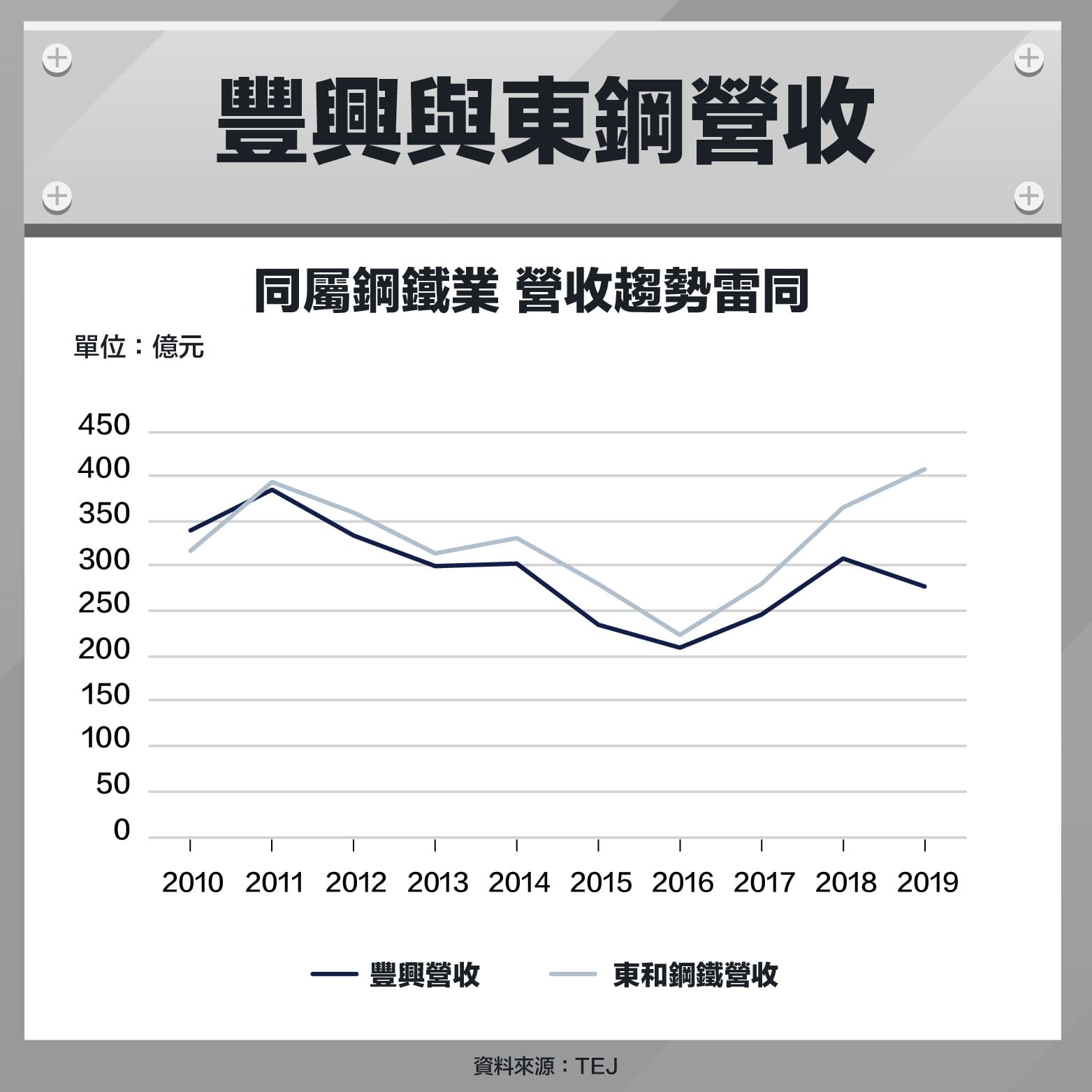

豐興與東和鋼鐵同屬鋼鐵業 近年營收趨勢相似

前一篇有提到豐興與東和鋼鐵目前是台灣鋼筋市佔率前兩名,但豐興產品的下游應用較多元,而東和鋼鐵則是以建築應用為主。但從底下的結果來看,就營收而言豐興的應用多元性無法避免鋼鐵業大環境的影響,各項產品售價都會隨鋼價變動。

而東和鋼鐵在 2018 年以後營收與豐興有較大不同,原因是在越南設廠開創了新市場,使營收能顯著提升,而豐興則是穩健經營,目前沒有公開任何海外擴廠計畫。

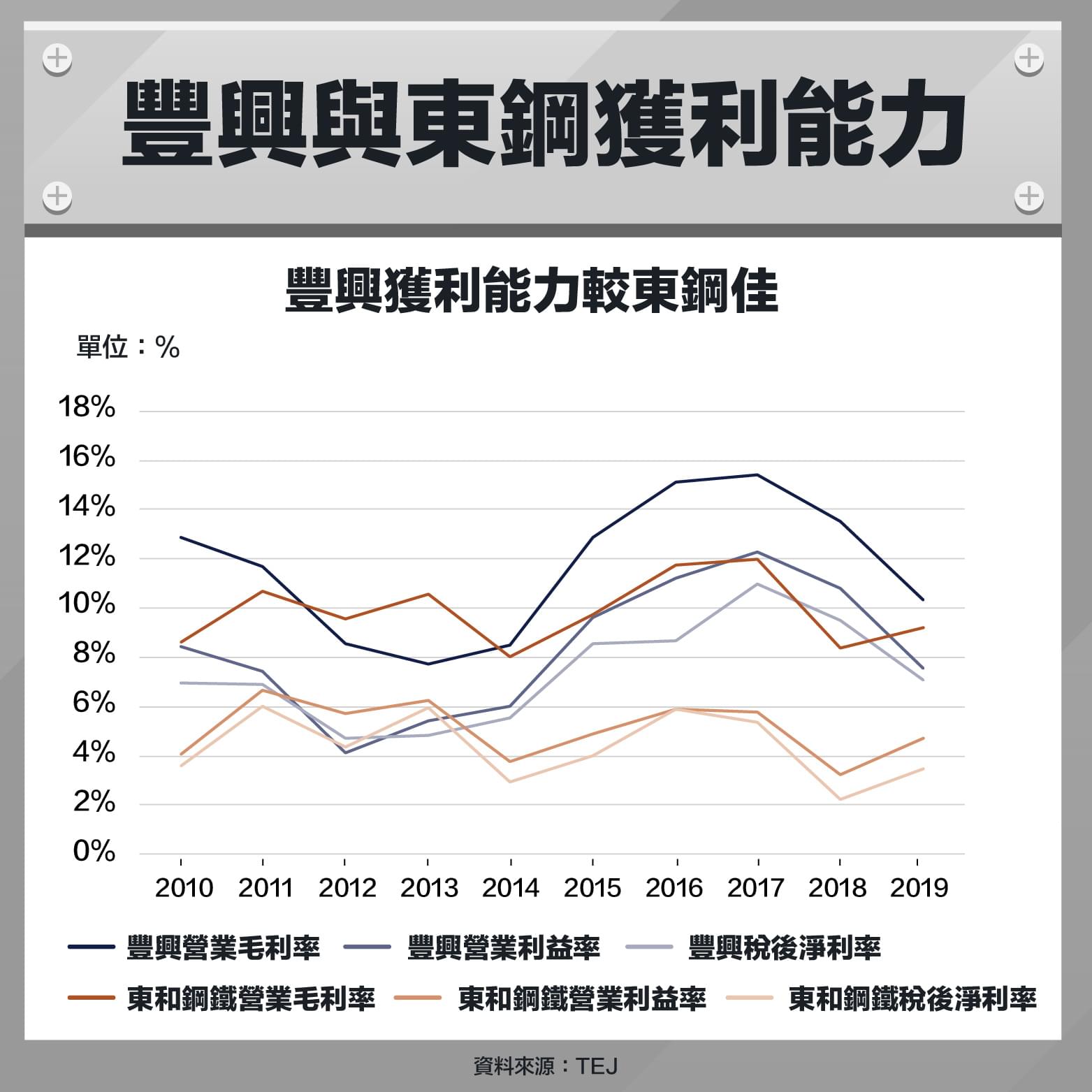

豐興的型鋼、棒線產品毛利高 獲利較東鋼佳

雖然豐興的鋼筋毛利率較東和鋼鐵差,但型鋼、棒線產品在市況好的時候毛利可達 20% 以上,使近五年豐興的毛利率持續高於東和鋼鐵。需注意的是,下圖豐興的毛利率在 2013 年採用IFRS國際會計準則後,將原本納入推銷費用的一大部分金額,每年約 7 億元,改列為銷貨退回與折讓,潛在造成毛利率於 2013 年後較低情況。

而豐興在採用IFRS以後,營業費用率縮小,每年大約 2.5 ~ 4% ,而東和鋼鐵則在 4 ~ 6 %,因此營業利益率與稅後淨利率的表現,豐興更是較東和鋼鐵佳。

豐興穩健經營 無長期借款 但也失去擴大規模的動能

以豐興如此大的規模,能夠無任何長期借款,只依靠股東權益來經營並不常見,僅透過短期借款來維持資金融通,相較同樣規模的上市公司每年動輒幾億元的利息支出,豐興確實能省去不少支出。

但是 2008 年金融海嘯過後,全球進入低利時代,借錢需要付出的成本並不高,利用借款擁有更多資金後,豐興或許可以再擴增產品線、搶下更多市佔率、甚至像東和鋼鐵一樣向海外發展。雖然這些投資不一定一帆風順,像東和鋼鐵投資越南,在 2018 年因為意外停工數月,大幅侵蝕原本企業的獲利,但不投資等於失去機會,使公司規模原地踏步。

穩健經營是豐興經營階層的選擇,並沒有好壞,因此豐興這間公司可能更適合風險趨避的投資人。

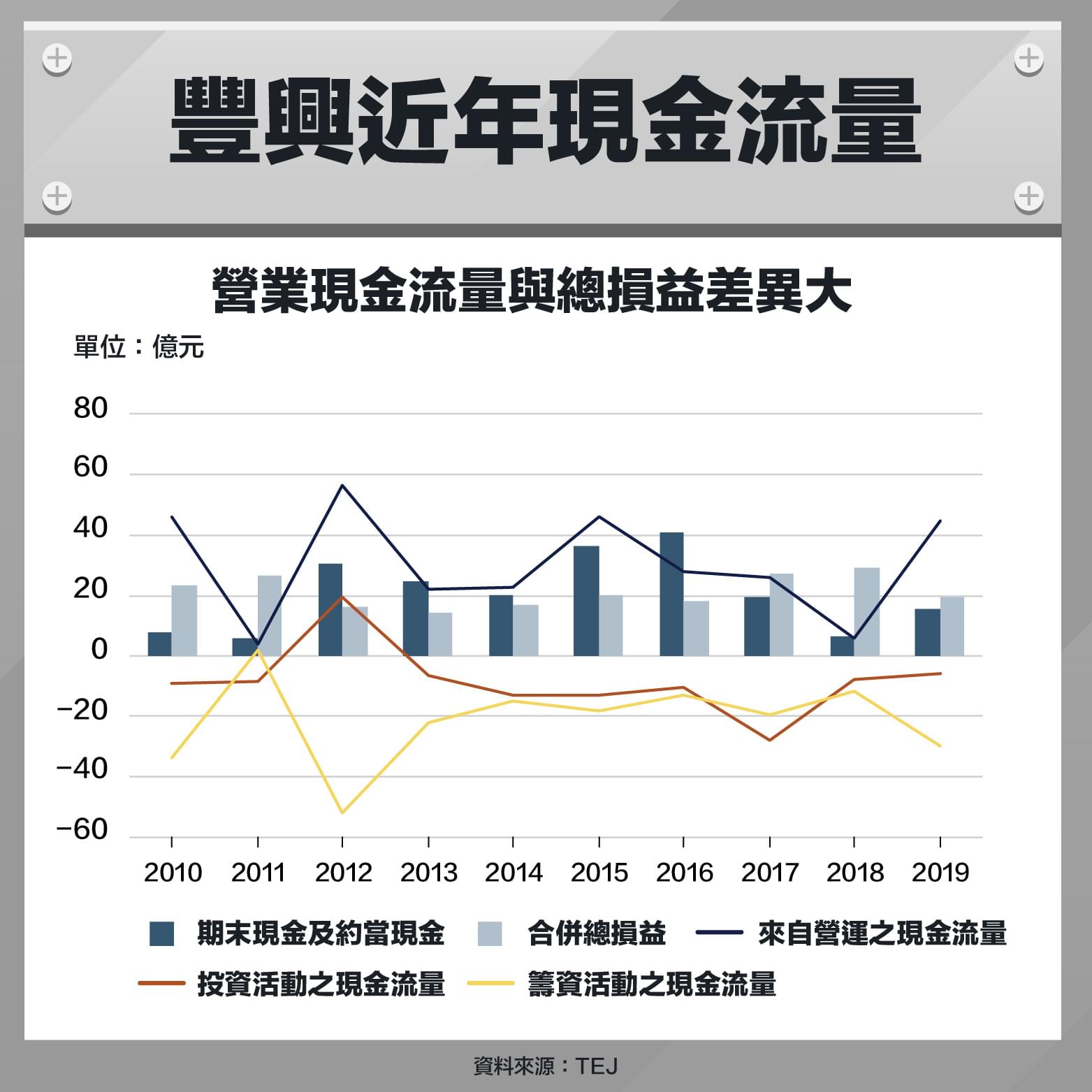

營業現金流量與總損益差異大,現金存量不多

豐興沒有長期借款,且每年皆穩定配發現金股利,因此帳上的現金存量並不多,但這情況不至於使豐興出現週轉不靈問題,豐興還有很大的空間可以向銀行借款。

從下圖會發現,豐興每年的總損益穩定,每年在 20 億上下,但營業現金流量卻有大幅波動,尤其是 2011 和 2018 年,若詳細去看現金流量表會發現,主要的原因是這兩年存貨大增,存貨大增是否對豐興的經營有負面影響呢?

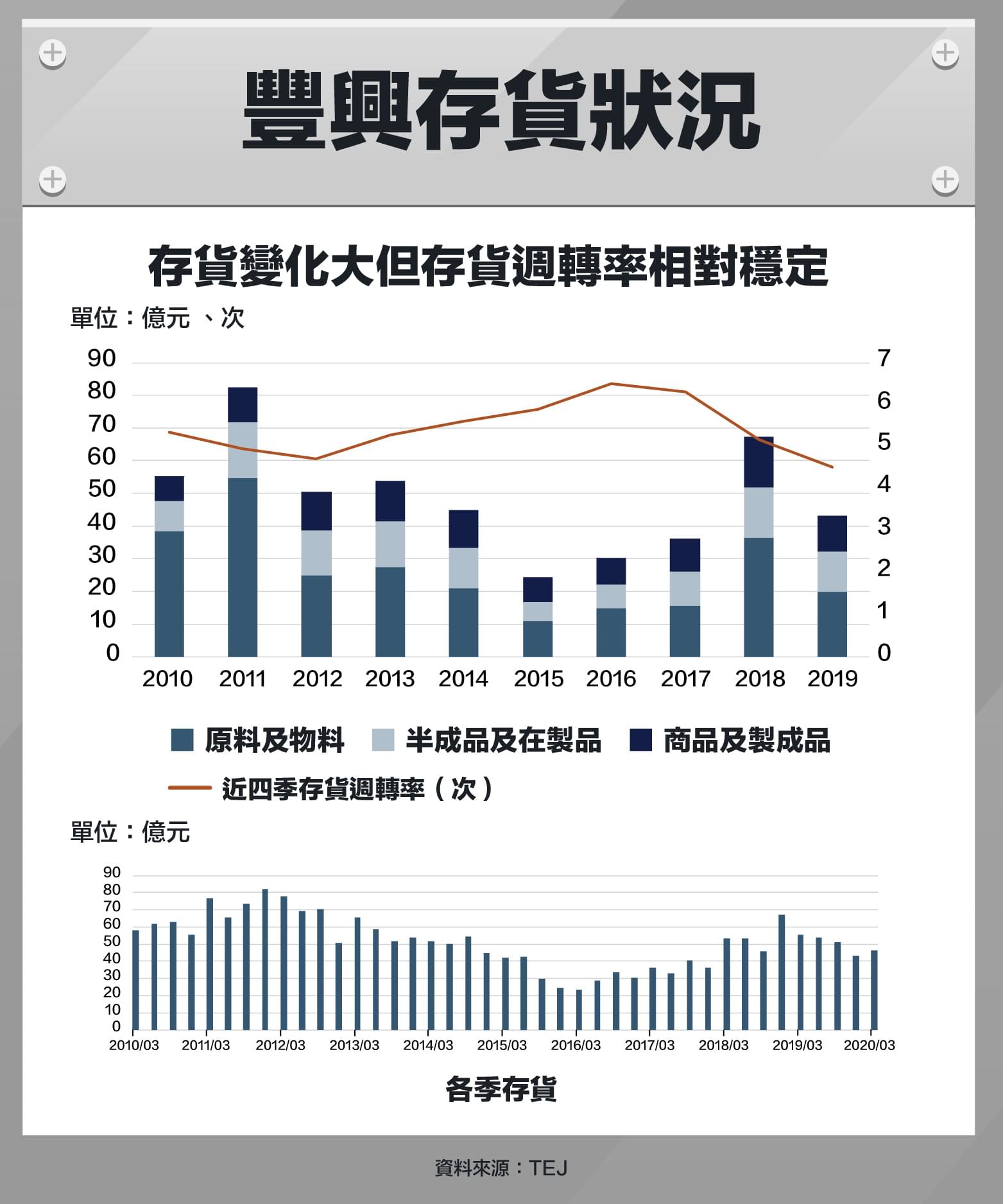

存貨隨營收增減,週轉率相對穩定

雖然從下圖來看, 2011 和 2018 年的存貨確實大增,但主要都是原物料增加,而不是商品積壓賣不出去,且原物料以廢鋼為主,較無保存時限問題。

而如果我們更詳細看各季的存貨情況,會發現存貨並非單季突然增加,且以近四季的存貨週轉率來看,幾乎都落在 5 ~ 6 次之間,波動並不劇烈,而是因應供需調整存貨情況,像是在 2015 年的營收低谷時存貨明顯較少,較不需要擔心豐興的存貨問題。

總結—豐興穩健經營,獲利可期,成長難望

看完這兩篇有關豐興的介紹,相信可以對它有一定的瞭解了,豐興獲利能力在同業中相當不錯,保守經營,負債極少,投資的安全性高,但是缺乏成長空間,可以期待每年賺取股利,但股利成長空間不大。企業即將由第三代接手經營,是否會改變營運策略,還要持續觀察。

【延伸閱讀】