Limited Brands, 或許大家對這間公司並沒有特殊的印象,但它旗下的品牌,大家應該都有聽過,包括全美最大的內衣零售商:Victoria’s Secret,還有它的少女內衣品牌:PINK以及人氣香氛保養品牌-Bath & Body Works。

在《Fortune》雜誌當中財富500排名第262名的Limited Brands,和其他的公司不同,崇尚少就是好的L Brands集團,將公司發展聚焦於重點品牌,並將之發揚光大,造就了不可一世的Victoria’s Secret。

因為公司的重點聚焦,因此能夠全神貫注,並將大部份資源放在Victoria’s Secret身上。讓我們由維多莉亞沒告訴你的成功秘密來了解,Limited Brands究竟是怎麼集中火力,讓Victoria’s Secret搖身一變,成為全球內衣的焦點。

接下來讓我們由過去的歷史財報數據來看看Limited Brands過去的表現如何

首先看到的是損益表:

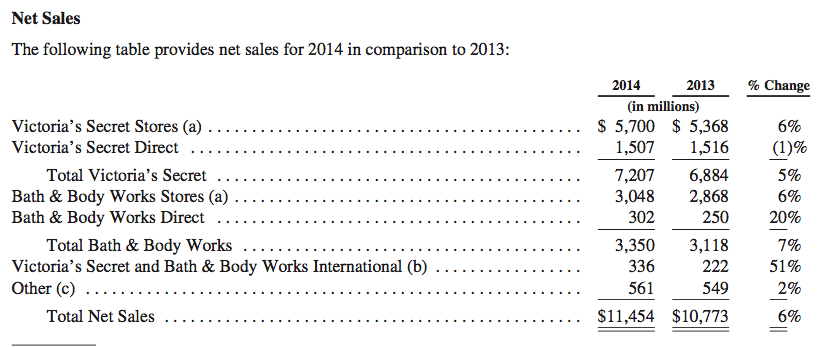

從營收的趨勢看來,從金融海嘯後的2年成長率較高,主要來自於Victoria’s Secret,而2014年的成長,則來自於Bath & Body Works,在2014年Bath & Body Works的營收約較2013年成長了20%。以下為2014年各品牌的營收比重:

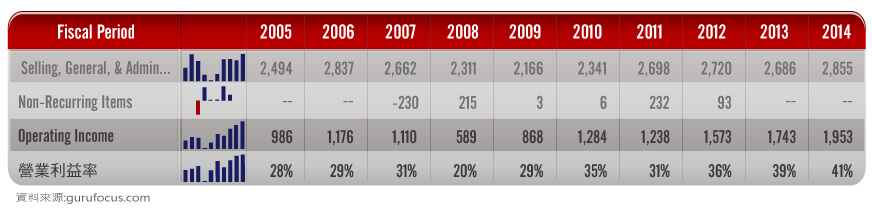

而毛利率從2006年至2011年都有持續的成長,從2012年至2014年則都維持在36%。

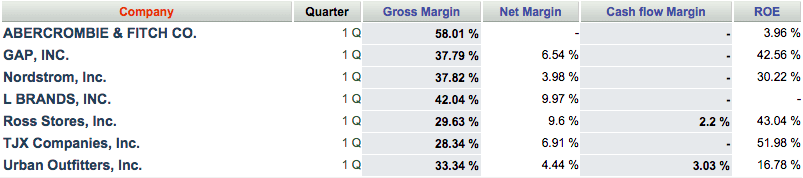

最近在美國的服飾業,主要的幾家毛利如下:

扣除零售通路商Ross與TJX後,在A&F、GAP以及Urban這些競爭者當中,L Brands的毛利率排名第二。

接下來我們來看營業費用:

可以看到營業費用的趨勢和營收的走勢大致相同,在2007年有一個非經常項目是因為在當年度L Brands將它的Express賣給了Golden Gate Capital,也把旗下的Limited Brands 賣給了Sun Capital 。

而在2008年以及2011年有其他項目則是因為認列La Senza的無形資產減損損失:

from L Brands 2008 annual report

主要是因為公司評估後認為La Senza的無形資產以及相關的商標的公平市價已經降低,因此認列了商譽以及商標的減損損失。

from L Brands 2011 annual report

在2011年再度認列了La Senza的減損損失,看來La Senza算是L Brands當中表現較不好的一個品牌。而從上圖可以看到營業利潤率從2008年開始上升,表示扣除營業相關成本後,L Brands能夠賺得的錢越來越多了。

再來看到的是營業外收支的部份:

可以看到營業外收支絕大部份是利息費用,因此我們計算了一下它的利息保障倍數,早期因為利息費用較低的關係,因此前三年計算出來的利息保障倍數較高,後來因為利息費用的增加,因此利息保障倍數也降低了,但不至於有被利息壓垮的風險。

最後看到的是淨利率,從2008年後開始逐期地增加了,在2014年達到高峰,為9%,表示企業能夠獲取的利潤越來越高。

接下來我們由現金流量表來看看L Brands的賺錢能力:

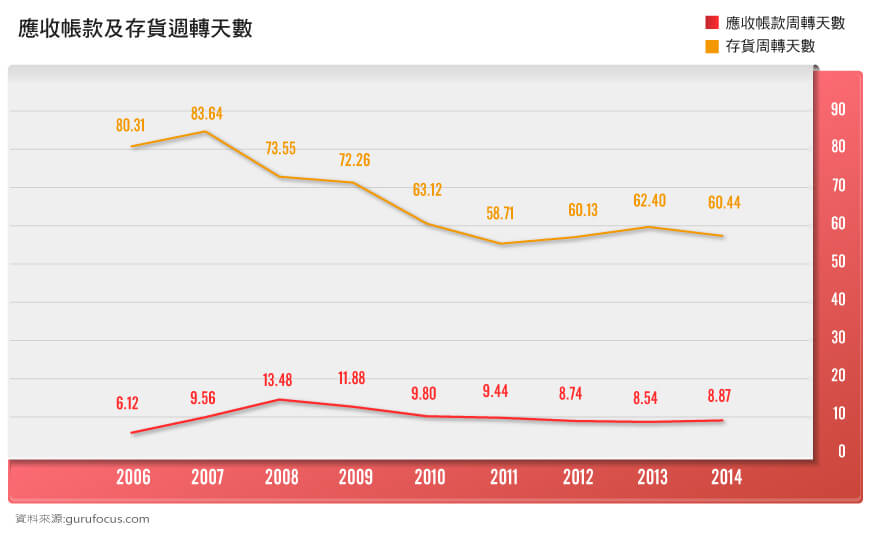

從圖中可以看出除了2007年因為存貨的增加而造成現金的減少之外,其餘年度的營業活動淨現金流量都是高於淨利的。而自2011年至2014年的營業活動現金流量來看,並沒有隨著淨利的增加而呈現同等的上升幅度,主要是因為應收帳款和存貨在部份年度有較大的增加,讓我們從應收帳款週轉天數及存貨週轉天數來看看L Brands的效率有沒有變好:

從存貨週轉天數來看,週轉的天數越來越短了,表示企業能夠更快將貨賣出去。另外從應收帳款週轉天數來看,它的天數都在10天左右排徊,主要是因為它的銷售額以2014年為例,約有76%都來自店面的銷售,因此應收帳款週轉的天數較低。

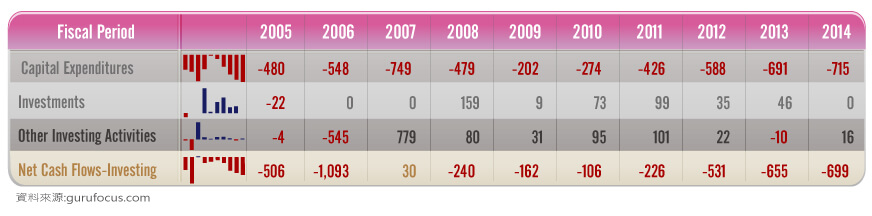

接下來看到的是投資活動現金流量:

可以看到除了2007年因為將品牌賣出有正的現金流入之外,其餘年度的投資活動都是呈現淨流出,從2009年開始流出的資本支出有逐期增加的趨勢。

再來來看資產負債表:

資產負債表可以用來檢視企業的體質狀況。

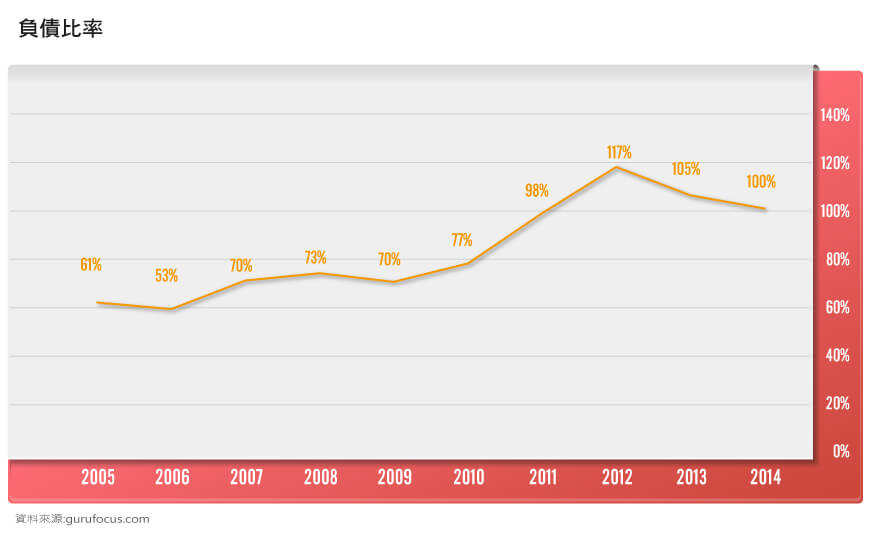

從上圖來看,它的財務結構比較不好,因為自有資金太少,L Brands的負債比率相當地高,甚至到了2012年及2013年負債比率甚至超過100%,因為公司購回庫藏股,使股東權益變成負的。

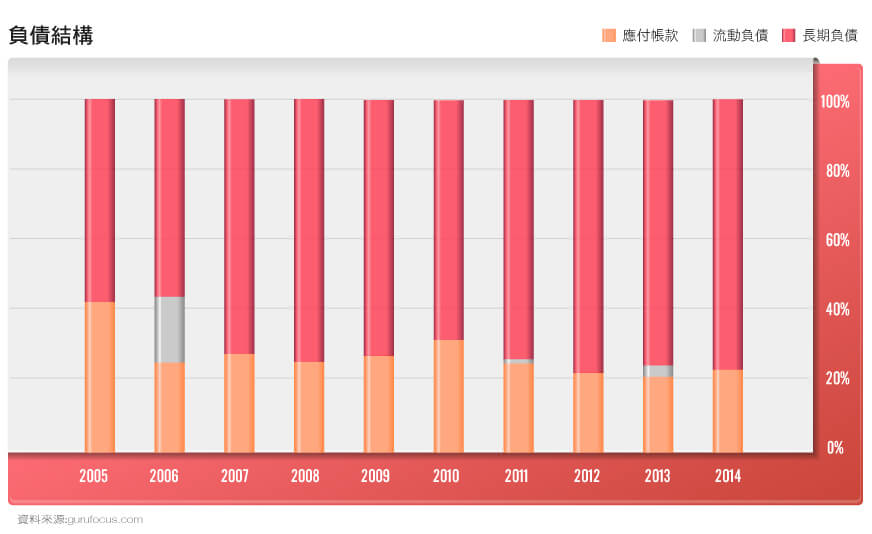

而負債的組成項目主要如下:

可以看到L Brands的負債主要購成項目是長期負債,而應付帳款則呈現下降的趨勢。

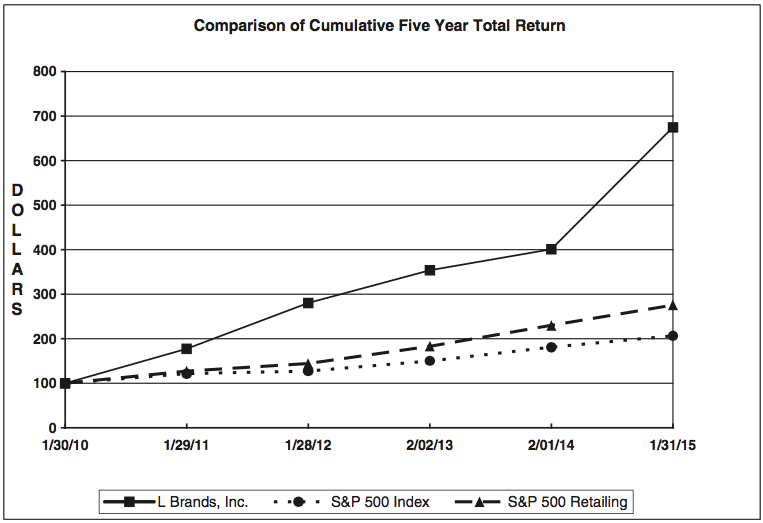

接下來看看它近年來的表現如何:

從上圖可以看到L Brands的表現較S&P500以及同產業的公司表現都還好。

總結:

從營收的成長來看,Victoria’s Secret的成長率在金融海嘯後已經趨緩,2014年的營收成長主要來自於Bath & BodyWorks,但未來的成長是否能夠持續,是值得注意的地方。另外值得注意的是財務結構未來是否會有惡化的情況。