上星期跟大家分享了應該如何改善支出,規劃財政預算後,這個星期先跟大家分享坊間有效而又不難執行的儲蓄方法。

罐子理財法

此理財方法由「有錢人想的和你不一樣」作者 T. Harv Eker 創立,實際運作十分簡單易明,主要是將每個月收入(不論被動定主動) 按比例分配於 6 個不同帳戶(按照個人需要及能力去分)。

以下是一個實際例子給大家參考:

▲圖片來源:再不起行就太遲Invest Now

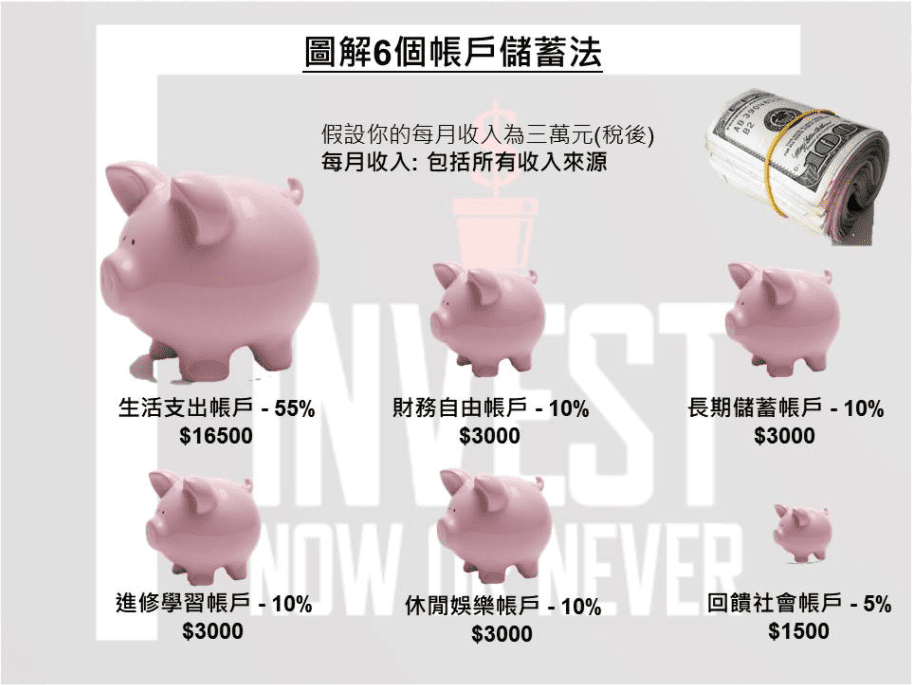

假設你現在包括所有收入後月入 $30,000,你可以使用以下分配方法:

第一個罐

財務自由帳戶( 10%~$3,000 ) 我會稱它為 “ 永久封存帳戶 ”, 這個戶頭最大特色是裏面的錢是只會用來做投資, 其他與投資無關的事都不會動用到這個戶頭的錢。 你要明白這個戶頭是一隻生金蛋的雞, 如果你只使用戶頭內的雞蛋(錢)而不再培養更多小雞(投資令資本增加) 最終你的金雞只會愈來愈瘦,產出愈來愈少。 除非非常緊急情況,失業等等無計可施次下, 你才可以向這個戶頭打主意, 否則平常就當它不存在(最好連提款卡都埋起來), 只管每個月準時入錢在這個戶頭,之後尋找合適投資產品就可以。

第二個罐

長期儲蓄帳戶( 10%~$3,000 ) 顧名思義,這個戶頭是讓你作長期儲蓄之用。 這筆錢的儲蓄期應該最少以5年為基礎, 而不是只存放一兩年就拿出來用。 你可以用這筆錢結婚買樓, 創業生小孩等需要大筆資金既項目, 也可預留作應急資金之用。

第三個罐

教育訓練帳戶( 10%~$3,000 ) 時代不停變,自我增值不停有新吸收方為王道。 每月儲起一定資金適時使用此帳戶安排教育、進修,例如買書、出席研討會、報讀課程等, 保持自己與時並進,避免被社會淘汰。

第四個罐

休閒娛樂帳戶( 10%~$3,000 ) 相信大家每個月最想與它相見的就是第四個戶頭。 如果儲蓄令你十分痛苦,久而久之你就會選擇放棄, 所以每個月你可以花收入的10%犒賞自己, 獎勵一下自己才有動力繼續下去, 要記得不論人生或理財,休息玩樂是為了走更遠的路。 用此戶頭花費時無需覺得內疚, 任何你覺得值得而又不會超出預算犒賞自己的途徑都可以去做。

第五個罐

捐獻帳戶( 5%~$1,500 )行善最為樂,能夠有能力為社會出一分力, 幫助身邊的人亦是一種福氣。 你可以利用此戶頭的錢作機構慈善捐款幫助有需要的人, 或者只是為有需要的鄰居購買日常生活用品都可以, 任何形式都不限主要以個人取向為主。

第六個罐

生活支出帳戶( 55%~$16,500 ) 相信大部份人每個月支出最多的地方就是生活支出, 所以這個帳戶將會是最大的 一個。 你可以將收入 50%~55% 放入生活支出帳戶 來支付生活必需開支,例如租金、衣食住行、卡數等。 切記,如果發覺 55% 都不足以應付你的生活, 就是時候要檢討你的生活方式減少支出, 最理想的比例是以大概收入的 50% 或更低比例去生活。

這個星期先討論一個儲蓄方法,大家可以用一星期時間慢慢消化,有什麼問題可以留言告訴我,下星期同樣時間再跟大家分享下一個儲蓄方法。

文章總結

- 這個罐子理財法十分適合對資產分配完全沒有概念的人去跟,將每個月的收入細分為不同項目有助新手更容易去分類

- 罐子理財法既項目和比例可按照自己不同需要和年紀增長作出相應調整,無需太過執著

- 使用此方法前最重要是先了解自已支出比例再進行分配,之後可以不停進行修改,調配,務求以自己最舒服的方法去存錢,太辛苦逼自己只會有反效果令你很快就選擇放棄

《再不起行就太遲Invest Now》授權轉載

【延伸閱讀】