本文撰寫於2015/6/7,雖然撰文距今已有一段時間,然而我認為對於長期價值而言,精髓在於思考過程所展現的人生智慧,並不會隨著時間推演而流失價值,文章傳達的是價值投資分析的過程,而過程對我則是歷久不衰的珍寶。

這篇文章與先前的價值獵人系列一樣會有點長,畢竟評估與了解一家企業的背景本身就不是一件容易之事,更不是單靠幾個數字篩選一下或使用過於簡化過與疏忽的評估方式得出的結果來做決策。

我想的是,透過股票投資企業價值,而非買一個會跳動的價格。

投資就像人生的自我修行, 我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣

今天要談的主題為股息成長型價值投資,我認為好的高股息=配息來自於充足盈餘+能夠持續+公司成長+股息成長

評估的主角為W.P Carey,以下將以股票代號WPC做為簡稱。

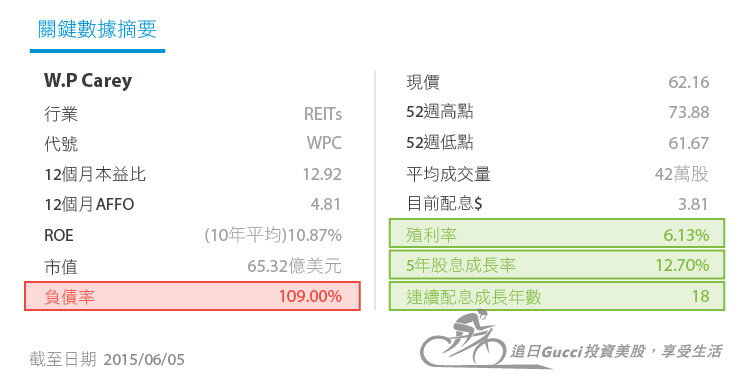

基本資料:WPC成立於1973,現為羅素1000,羅素3000,美國房地產指數成分股,總部於美國紐約州。其為一家以全球房地產投資信託與資產(房產)管理為股東創造租金收益的企業,目前擁有852個資產,主要營收來源79%為長期租約,21%為房產管理。客戶(租戶)總數219,遍及辦公室,工業,倉庫,物流業與零售業,地區則遍佈美洲,歐洲與亞洲共18個國家,投資分散化相當好,出租率為98.6%。目前市值為66億美元,員工人數為9,000人。

關鍵數據摘要(綠色表示符合我的標準):

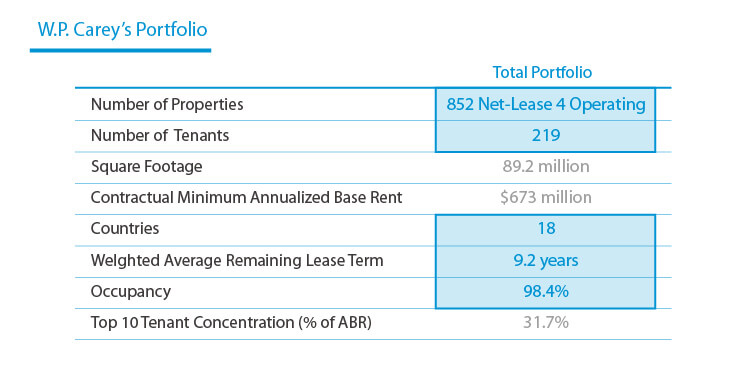

852個出租資產與4個物業管理項目,資產遍及18個國家,平均租約到期年限9.2年與98.4%的出租率。

WPC吸引我注意的原因除了強健的財務體質加上連續配息成長18年之外,還能再為我的資產組合增加分散性。

根據GICS(全球產業分類標準),一共有10個產業,我希望最終股息成長的組合目標達到30家企業,平均分散在10個產業,因此一個產業為3家,目前我還沒有REITs的資產,因此,加入WPC之後能夠增加我的組合分散性。

不過我在4月份寫完O的分析文章後,已經使用賣葡萄開始收現金流,因為當時價格稍稍高於我的合理價,屆時假如能在我屬意的履約價接到股票,扣掉現金流,就會是我願意接收的便宜價。

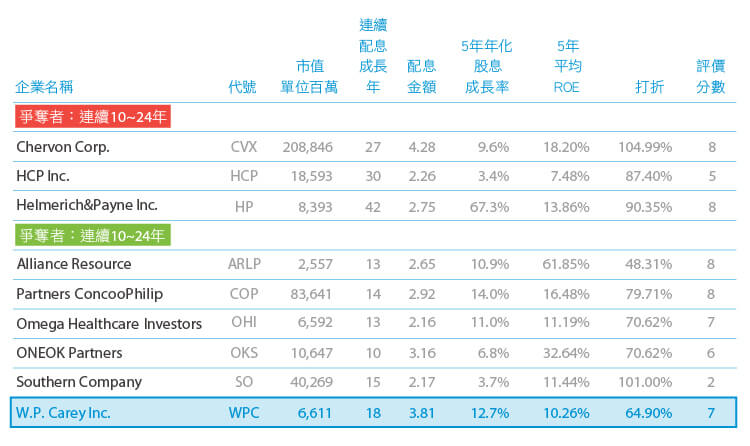

下表是我最近研究中的企業,紅色表示低於我的標準,最右側的評價分數是指,前面的藍色欄的指標有7個以上綠色加上目前低於合理價(打折價)者為粉紅色,明顯看到WPC目前是極具吸引力的打折價64.90%(6.5折)。

想了解這個工具的話,可參考價值投資獵人之股息連續成長:全自動計算機

此外,平常我評估條件之一會看流動比(企業流動資產與流動負債的比率) > 1.5,然而REITs的資產顧名思義就是房地產,沒有應收帳款也沒有存貨,且負債多為長債居多(包括房貸與中長期公司債),因此此項指標我會多看利息覆蓋率(營業收入除以利息支出),而WPC為2.28x。

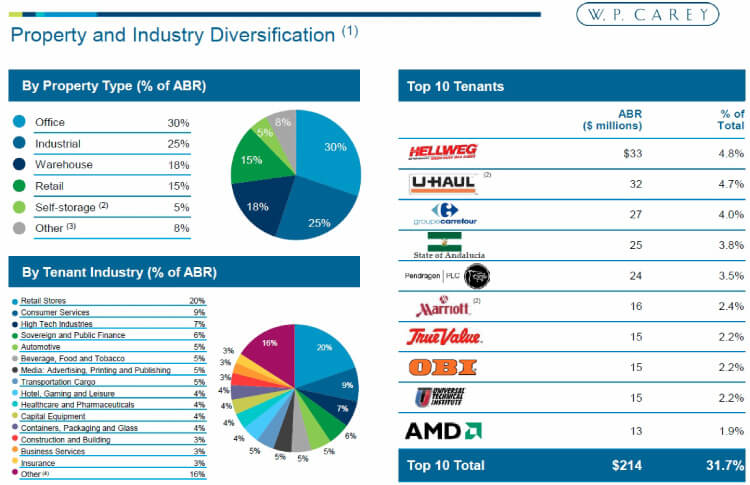

除了以上量化數字之外,我喜歡WPC的重要原因在於他的資產組合相當分散,無論是在資產種類,租戶的產業種類,分佈地域都是,越是分散,就越可能在面臨困境時,能有更穩定的表現。

首先,左上是資產種類

辦公室30%,工業25%,倉庫18%,零售15%,小型倉庫5%,其它8%包含訓練教育中心,影院,健身中心

其二,左下是租戶的產業種類

零售業20%,消費者服務9%,高科技7%,政府機構6%,汽車,飲料食品,菸草,媒體5%,其次還有酒店旅館,遊樂,奢侈品,醫療,製藥,資本設備4%,企業服務與保險…等,分佈相當廣泛,超過25種產業。

而右半部為前10大租戶,佔總租戶收入的31% 。

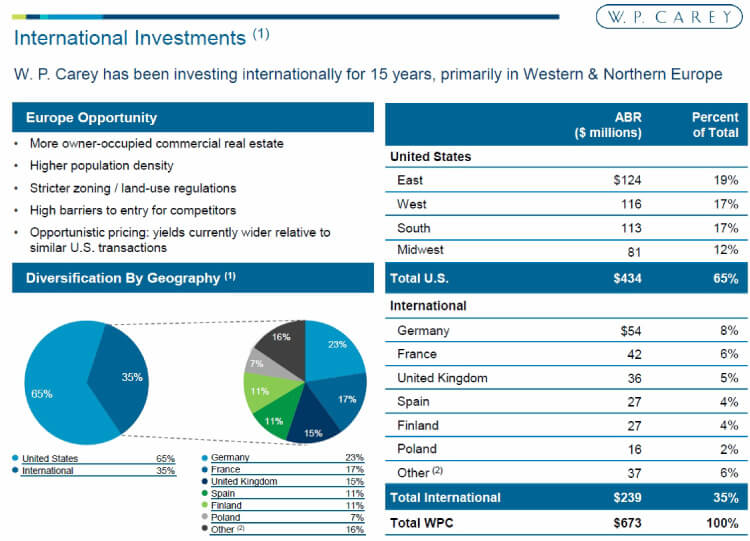

最後,是地域分佈。

WPC除了擁有遍及美國的房產外,還有1/3遍佈在海外,其中又以歐洲為最大宗。

而這1/3的前5大為德國23%,法國17%,英國15%,西班牙與芬蘭各佔11%,波蘭7%。

而剩下16%,包括澳洲,荷蘭,挪威,泰國,匈牙利,馬來西亞,比利時,瑞典,墨西哥,日本。

購買前的確認檢查表

評量結果:8/10,目前為打折價6.5折,我屬意的價格為7折以下,個人偏好。

Payout ratio不看是因為REITs被政府要求必須配發應稅收入的90%以上以免除聯邦稅。

投資期限超長期,或股息停止成長或下砍時再重新評估。

另外,附上近1、3、5、10年的股息年化成長率以及10年含股息的報酬率為196.66%,換算為年化報酬率12%,威力來自於長期投資與股息成長帶來的複利效果。

此外,對應初始投資的成本的股息回收率相當高,達到78.49%(22.723除以28.95)

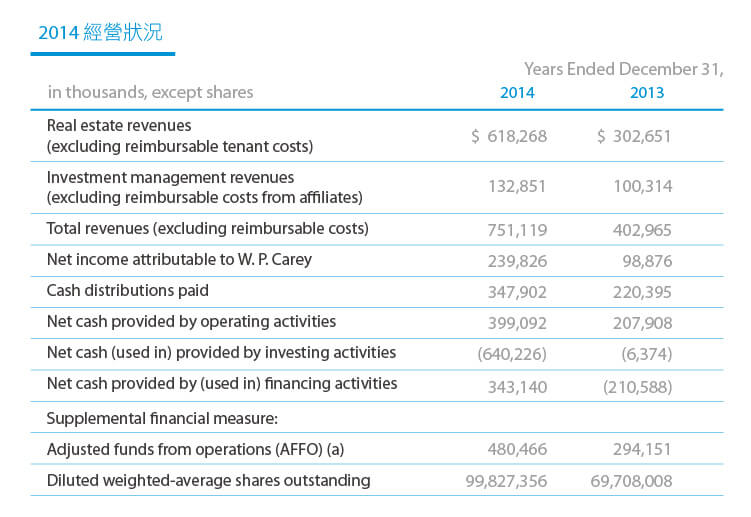

回到WPC的經營狀況,從2月24公布的2014年營運報告中提到,較重要的我以粗體表示。

W. P. Carey Inc. Announces Fourth Quarter and Full Year 2014 Financial Results

營收

- Total Company: Revenues excluding reimbursable costs for the 2014 full year totaled $751.1 million, up 86.4%(營收成長率%) from $403.0 million for the 2013 full year, due primarily to additional real estate revenues from properties acquired in the CPA®:16 Merger.

- Real Estate Ownership: Real estate revenues excluding reimbursable tenant costs for the 2014 full year totaled $618.3 million, up 104.3% from $302.7 million for the 2013 full year, due primarily to additional lease revenues from properties acquired in the CPA®:16 Merger.

- Investment Management: Revenues from the Managed REITs excluding reimbursable costs for the 2014 full year totaled $132.9 million, up 32.5% from $100.3 million for the 2013 full year, due primarily to higher structuring revenue resulting from increased investment activity on behalf of the Managed REITs.

AFFO(Ajusted fund from operation下面會解釋)

- AFFO for the 2014 full year totaled $480.5 million, or $4.81 per diluted share, up 63.3% and 14.0%, respectively, from AFFO of $294.2 million, or $4.22 per diluted share, for the 2013 full year, due primarily to income generated from properties acquired in the CPA®:16 Merger, partially offset by the cessation of asset management revenue received from CPA®:16 – Global after the completion of the CPA®:16 Merger.

股息

- Dividends declared during 2014 totaled $3.685 per share, an increase of 5.3%(年度股息成長率) compared to total dividends declared during 2013 of $3.500 per share.

Business Update

- Completed six acquisitions totaling $653.3 million for the Company’s owned real estate portfolio during the fourth quarter, bringing total investment volume for 2014年購入房產金額9.07億美元

- Owned net-leased portfolio occupancy of 98.6% (出租率)

- Structured $783.0 million of investments on behalf of the Managed REITs during the fourth quarter, bringing the total for 2014 to $1.9 billion

- Investor capital inflows into the Managed REITs of $415.5 million during the fourth quarter, bringing the total for 2014 to a record $1.5 billion

2015 AFFO 預測

- For the 2015 full year, the Company affirms that it continues to expect to report AFFO of between $4.76 and $5.02 per diluted share.

評量REITs時,獲利用的是FFO(Fund from operation),簡單說就是營運收入,一般企業獲利看的淨利或EPS是要扣掉折舊與攤提,然而對於房地產而言,並不需要,因此在計算本益比時用的公式為:價格/AFFO或者更精確則用價格/AFFO(Adjusted fund from operation),AFFO與FFO的差別是,AFFO會再扣掉資本支出,因此能更準確評估本益比。

FFO跟AFFO財報裡面都會有,不過一般如果用網站查詢資料都指會看到EPS,因此會覺得P/E本益比都很高,這是錯誤的估方式,記得評估REITs時要用FFO跟AFFO。以WPC來說,它的財報沒有換算成每股的AFFO,不過沒關係,年報有列上流通股數,因此只需要把AFFO*單位金額1000除以流通股數,就能算出每股AFFO等於4.81。

以上為2014年近期的經營狀況,然而這樣的評估絕對還不夠,假如是想要長期持有優良資產,勢必得觀察一段相當長的時間,我認為那至少是10年以上。

長期基本面

WPC也許不是相當知名的企業,然而其穩健的表現確令人印象深刻。

以下為過去10年的數據:

營收從2005年的1.74億美元,成長至2014年的9.06億美元,換算成複合成長率為20.12%。而FFO從$2.53成長至$4.56,換算成複合成長率為6.76%。10年平均ROE為10.87%,5年平均ROE%則為10.26%。

REITs一般FFO成長的範圍大約是在3%~5%,不若其他產業常見的快速擴張,畢竟獲利的來源是租金回報率與借款(銀行貸款與債券)之間的利差。

WPC在長期能有如此強健的數據,在REITs產業中已是佼佼者。

而在資產負債表方面,負債48.8億美元,股東權益37.5億美元,負債比為1.3,在於WPC仍持續的收購房產以提供獲利與股息成長的動能,2014年收購的金額就達9.07億美元。

最後債市信評等級為標普的BBB,與穆迪的Baa2,都是一般等級,基本具備支付能力,稍有風險。

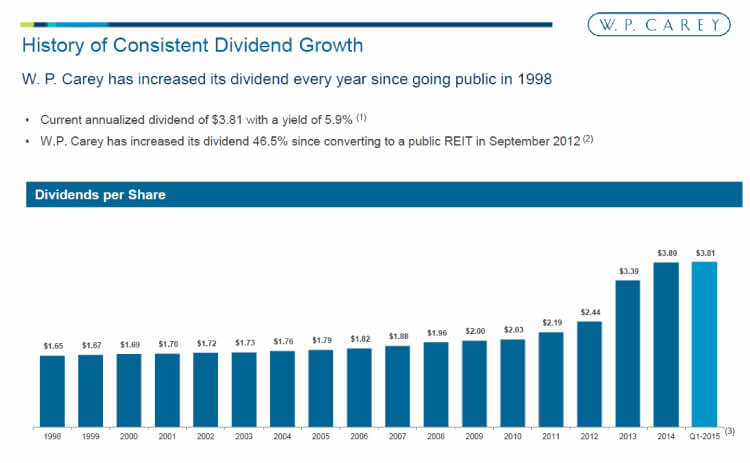

股息

目前股息連續成長18年,過去10年的複合成長率為7.85%,而近5年則是12.70%,目前殖利率為蠻據吸引力的6.14% 。

因此,假設殖利率6.14%+長期股息成長率7.85%的總和大約等於長期的年化報酬率%,也就是我的價值投資衡量表當中的喬德規則要大於8%的評量標準。

而目前的配發率為379,835(股息)/455,079(FFO)單位百萬:83.6%並不特別,REITs就是被規定必須配發股息至少為應稅收入的90%以上。

下圖為近16年的股息成長紀錄:

價值

目前本益比(P/AFFO)12.9相當具有吸引力,P/B股價淨值比1.8低於5年的平均2.2,而6%的殖利率則高於5年的平均5.5%,對照S&P500目前的本益比為19.4,股價淨值比2.8,殖利率2.2%。

最後是評估合理價,我計算的平均合理價為$95.69,現價$62.09約是打65折的價格。

而我的合理價算法:

我使用的是股息折扣模型,且使用的是兩段式成長來評估

第一段5年年化成長率為:12.7%

第二段為6年之後的長期高原成長率使用保守的5%

而最後用的平均合理價:我原本還會參考晨星(Morningstar, MORN-US)價格加上我自己的股息折扣模型以及葛拉漢數字,以0.4,0.4,0.2的加權算出最後使用的合理價,然後以5~10%的折扣做為預計買入的價格,然而最近我用google sheet做了一個全自動的合理價計算機,便屏除了晨星合理價,原因在於那個服務是付費的,雖然我有付費,然而並無法使用google sheet自動從網頁抓到價格。

因此,目前計算機用的合理價格是GUCCI合理價*0.8+葛拉漢*0.2,而晨星的合理價僅做人工參考。

以WPC來說,平均合理價就等於104.23*0.8+62.03*0.2=$95.79,加上我希望的折扣5%以上,算出結果我會在95.79*0.95=$91以下引發興趣,不是絕對死死的5~10%折扣,但至少不能高於合理價$95.79,而目前價格為$62.09,約當6.5折。

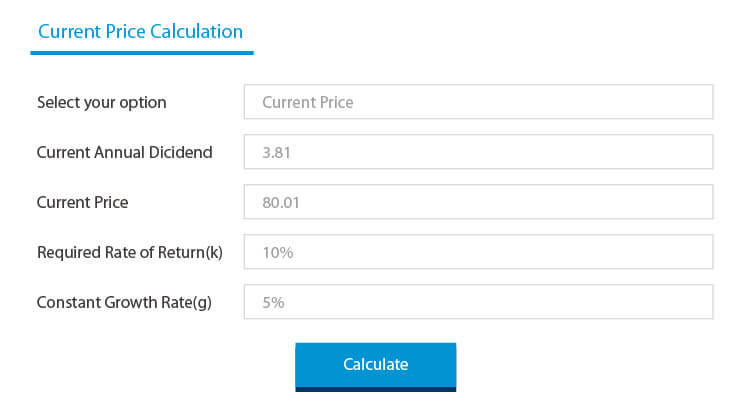

另一個算法:如果評估的企業其股息成率非常穩定,不太有Peak(大波動),也可以參考我在AT&T分析文章當中用到的高登成長模型來做評估,算出結果為$80.01。

風險

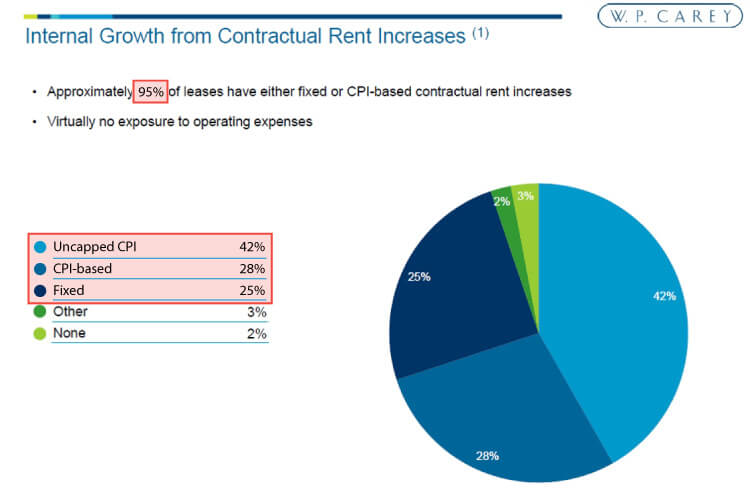

其一,WPC的投資組合相當分散是個很大的優點,然而在匯率方面卻也造成隱憂,在於接近升息的美國,對照才剛開始量化寬鬆的歐元區,勢必會造成匯兌損失。

此外,調升的利率雖然對於所有企業都會是個壓力,然而對於REITs可能更為加劇,在於利差縮小 。

不過,請別忘了,升息之後也可能帶動通膨上升,一般企業可以調升產品售價,在房地產的租金也是一樣,可以調漲房租。

從下面圖表可以看到,42%的房租調長超過CPI,28%至少跟CPI同步,25%則是持平。

另一個風險是在未來五年內,在假設不續約的狀況下,有23.3%會到期。因此,續約的狀況也可能是個變數,雖然長期以來WPC的出租率保持的都相當不錯,即使在金融海嘯與歐債危機期間。

總結

過去至少10年的優異基本面,與目前深具吸引力的本益比12.9與淨值比1.8。

目前股息連續成長18年,過去10年股息的複合(年化)成長率為7.85%,而近5年複合(年化)成長率則是12.70%,目前殖利率為蠻具吸引力的6.14% 。因此,總和長期的平均報酬約莫為殖利率6.14%+長期股息成長率7.85%的接近14%,算是相當少見的組合。

[免責聲明]

本 資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。 [免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載