太陽能產業

Tesla創辦人Elon Musk 2015年4月曾說 :「在二十年後,太陽能將是主要的電力來源,佔全球市場比重超過30%~40%。」

IEA也接著提出支持,預估太陽能將在 2050 年成為全球最大電力來源。

地球暖化的日益嚴重,” 如何提升現有能源的轉換效能? “,” 如何在產生同樣能源單位下產生更少碳排放?”,節能與減碳成了各大國紛紛正視的議題。在這樣的趨勢下,乾淨的再生能源再度成為科技發展的重點產業,每天都一定升起的太陽,將會這世紀最有機會大力發展的未來能源。

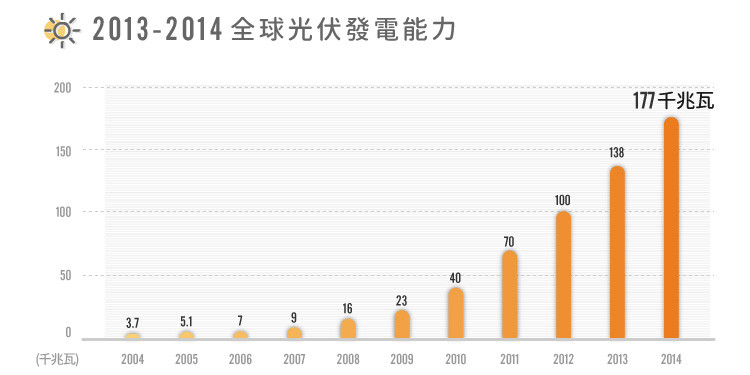

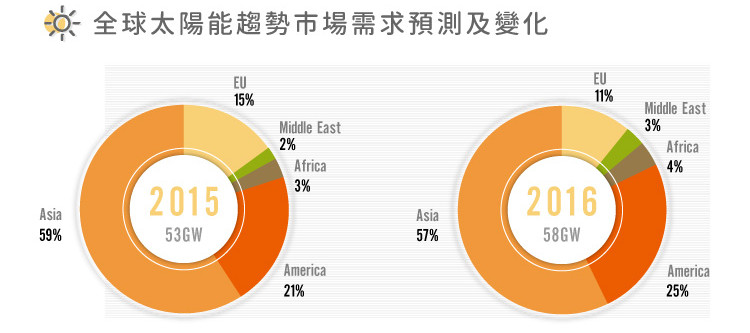

目前世界上最大的能源依舊來自石化燃料,太陽能在全球能源市場佔比約只有 1%,但卻是個被樂觀看好,成長相當快速的市場。根據 EnergyTrend 今年的報告顯示,全球的太陽能需求快速上升中,主要成長來自中、美、日以及新興市場的積極發展。全球 2015 年總安裝量約達到 53GW,年成長達 20%且預估明年依舊有 11% 的年成長率,安裝量上看59GW。

各國的太陽能產業發展

根據上述數據顯示,歐、亞、美三洲就囊括了超過 90% 的太陽能市場,總市值約為 800 億美元。

美國─決心轉變的排碳大國

截止 2014 年底,美國太陽能累積營運產能已至 18.3 GW,歐巴馬政府的支持,立法與財政補貼等積極動作,決心改革這個能源消耗量與碳排放均名列前茅的世界大國家。改革內容從制度的建立到投資者誘因,都可看出美國發展太陽能的決心。

中央政策誘因:

- 太陽能產業的租稅減免及補貼

- 產業技術研究補助

地方政府則提出:

- 淨計量電價政策

- 協力廠商售電制度

其中中央對於產業的補貼更是大大促進了北美太陽能的發展,並在近期宣布,向後拉長五年補貼時間至 2020 年,希望在 2030 年美國太陽能發電裝機容量佔總容量比例由 0.23% 提升至 10%,依過去三年的進度來看每年 77% 的年成長率遠高於達標所需的 22%,有很高的機會能達成。

歐洲─世界發展再生能源最成功的地區

英國:

在2015年Q1,英國太陽能產業就創紀錄的來到 1.6GW 的產能,並根據 IHS 統計,光是第一季,就有超過110個太陽能發電專案成功合併,使得英國大型太陽能發電廠數來到311間。

依英國能源與氣候變化部(DECC)的數據顯示,截至2014年底,英國太陽能累積裝機量達到 5GW,對比 2013 年裝機量僅有 2.8GW,增加近 50%。IHS 預測 2015 年英國市場有望持穩增長,新增裝機量將可望達到 3.2GW,依照數據估算,英國目前的裝機數量已足夠供給 150 萬戶家庭用電。

考量到產業逐漸步上軌道,英國在2015 年4月開始減少補助,導致太陽能業的成長有所停緩,近日英國政府則對此作出正面回應,將 FIT(Feed-in Tariff)費率由原先提議的 87% 調降至 65%,仍然維持減少補助的政策,可望 2020 年產業能達到不需補助的成熟期。

德國:

德國目前可說是歐洲第一大綠能國家,將近 30% 的電力來自於再生能源,更在 2015 年 7 月 25 日創下單日供電 78%來自再生能源的驚人紀錄。當然成功轉型的背後需要政府資金的大力支持,在數十億歐元的 FIT 優渥補助下,德國民眾紛紛開始於家中安裝太陽能,讓自家屋頂能為發電站,多餘的電能產出政府會使用高價入,讓民眾賺取額外收益。

政府大舉收購再生能源,不僅創造出有效的供需市場,用需求去壓低綠能源的高成本,目前太陽能電價已降幅約80%,目標在2020年關閉德國境內8座核電廠,以再生能源為國家主要發電方式。

亞洲─太陽能需求高速成長地區

中國:

經濟快速成長的背後,是可怕的碳排放與日益嚴重的空汙問題,讓這個世界燃煤最大國不得不緩下來,解決棘手的能源問題。與歐美等經濟成熟地區相比,中國的能源利用效率偏低,重工產業的發展依賴高度的能源需求。

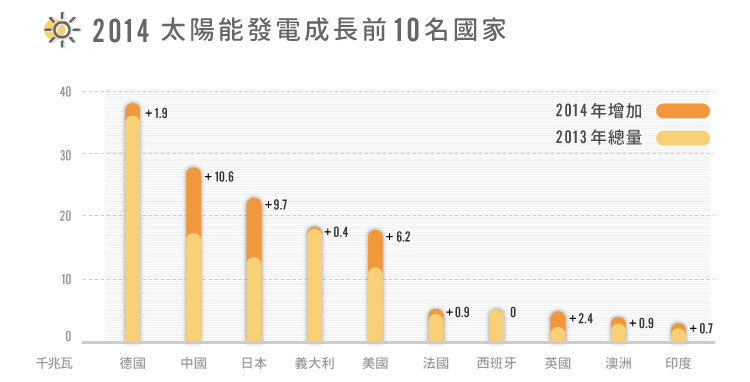

近年急於轉型的中國,發布了”中國能源政策白皮書”,並在 2015 年初宣布提高單年度太陽能裝設目標,由 15GW 上調為 17.8GW,並進一步放寬太陽能發電限制。2014 年中國的太陽能發展投資金額與裝設量雙雙為世界第一,是太陽能產業需求最大市場與最大成長動能。

目前中國預定在 2016 年中之前,完成國家能源局新增的 5.3GW 光伏電站建設以及《領跑者計劃》第一期示範項目的啟用發電,受惠的台灣太陽能產業訂單能見度高。

台灣:

雖然台灣目前在日照時間不平均的地理條件限制下,太陽能普及率以及總裝機量遠不及各氣候條件較佳的大國,但技術卻是世界頂尖的,扮演供應鏈上重要的一環,根據科技部國家型計畫能源辦公室所分析,台灣是世界太陽能產業整體排名第四,台灣太陽能電池產業製造排名佔世界第二,第一為中國。台灣的整體太陽能產業技術相當成熟。但也因為台灣偏低的太陽能普及率,產業導向為出口為主,受到世界需求的牽動程度較大。

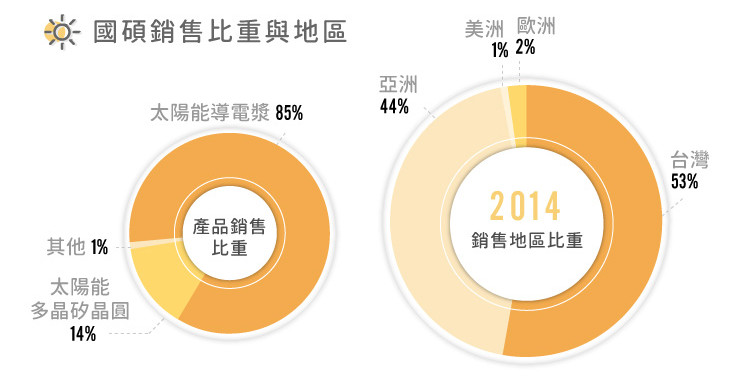

國碩(2406-TW)介紹

原本為光碟大廠的國碩,成功轉型進入於太陽能PV模組供應鏈中,並轉投資太陽能電漿廠碩禾(3691-TW),產品位於供應鏈上游,2015年受惠於國際大國的綠能補助政策,目前營收YOY達到 39.5%,加上結晶矽太陽能電池為現階段世界太陽能產業發展主流,讓主產品為多晶矽晶圓的國碩成為台灣太陽能產業重點公司之一。

市場狀況:

經過前幾年產能過剩的重整後,目前台灣的太陽能產業逐步找回健全的體質,近年各國的太陽能補助為原本掙扎的太陽能業注入活水,尤其是歐美市場與中國需求量回穩,長期的政策計畫或許將使短期需求力道減輕但有利於長期的產業發展,歐美模組的利潤上升,國碩下游的電池模組廠需求熱絡。

中國太陽能需求大增,挾帶著較高轉換效率的優勢,促使中國模組廠商來台尋找的主要代工對象,模組大廠訂單已經擠到2016年Q1,模組價格大漲,相關原料多晶矽晶圓、電池片也順勢跟漲,尤其是多矽晶圓已經趨近短缺,漲幅更為明顯,有利處於產業上游國碩。

另外,關鍵的雙反稅率判決後,讓台灣廠商能另覓機會,2015年年中美國重新調升中國的雙反稅率至30%,而在稍早十二月歐盟發表聲明對中國雙反稅率將延長至2017年,相較台灣電池模組廠商將握有著稅率優勢,出口歐美的比例有望上升,擁有更佳的產品定價能力。

- 小知識

雙反稅率:雙反指的是反傾銷、反補貼,是一種貿易壁壘,主要目的是為了保護國家內產業,對傾銷的進口產品進行懲罰性課稅。近期較著名的就是歐美國家對中國光伏產業的課稅。

供給面分析

國碩產品線組合:

1.太陽能光電發電系統

2.太陽能多晶矽晶圓

3.太陽能導電銲帶

4.太陽能導電漿

5.低溫銀膠

主要產品為太陽能電池兩大原料:太陽能矽晶圓(多晶矽晶圓為主軸) 與 太陽能導電漿

太陽能電池:

太陽能電池發展分為兩大規格:1)結晶矽電池 2)薄膜電池。然而在製成價格差不多,轉換率卻有顯著差距下,結晶矽電池較符合市場所需,其中又以多晶矽太陽能電池為目前電池規格主流。

國碩產品上下游分析

上游:

國碩的原料品質穩定且來源多元,上游廠商不乏國際大廠,且尚未出現任何一間上游廠商佔比超過35%。近期的多晶矽原料的下跌(約US$12.5/kg),讓國碩的製作成本有所下降,有利於毛利率的進步。

下游:

由於下游電池廠明年一月持續滿單,高效多晶矽晶圓在市場上仍舊短缺,給上游晶圓廠商更多提高價格的空間。2015年太陽能模組的價格漲勢在年底時有稍稍趨緩,電池片價格成長受限,但因為中國電站的需求持續看穩至明年年中,模組大廠產能持續全開,預計佔無庫存壓力。

目前國碩的月產能達到約800萬片,並持續有積極的擴廠動作,預計2016年Q2會達到1000萬片,成長將近兩成。預計2016年底,多晶矽採購合約將期滿,到時候的原料成本可望下降10%。

競爭優勢

1)矽晶片產品技術:

目前國碩的多矽晶片產品轉換效率已穩定達18%以上,在多矽晶晶圓領域處於領先地位,同時為因應未來更高的轉換效率需求,已投入研發單矽晶片產品,技術已獲得客戶的認證,穩定提升良率,為未來歐美等太陽能較成熟國家進行效率升級做好了準備。

2)完整產業鏈整合:

轉投資碩禾為太陽能導電漿廠,處於國碩晶圓製程後的下游,整合後擁有較佳的成本優勢,並能提供電池模組廠商完整的原料需求,多元化的材料發展模式,增加國碩在市場的競爭地位。

潛在風險

1)結合矽晶圓價格波動:

雖然現在高效多晶矽晶圓價格呈現上升的趨勢,但整體矽晶圓價格還是呈現低迷,加上中國廠商有囤貨動作,價格的不確定性偏高。

2)產業風險─受國際政策牽動的不穩定性:

因為產業特性,太陽能產業現階段易受到各國能源政策方針,而影響出貨進度與需求,加上曾受到前段時間產能過剩的因素影響。

例如 2015Q4美國太陽能安裝量季增141.7%,創下史上新高,但美國近期宣布延長原本將在2016年結束的補貼政策,法人指出,此政策的改變恐導致原本看好的2016年搶裝太陽能需求遠不如預期,產業將可能再度面臨供過於求的狀況,不利短期晶圓價格。

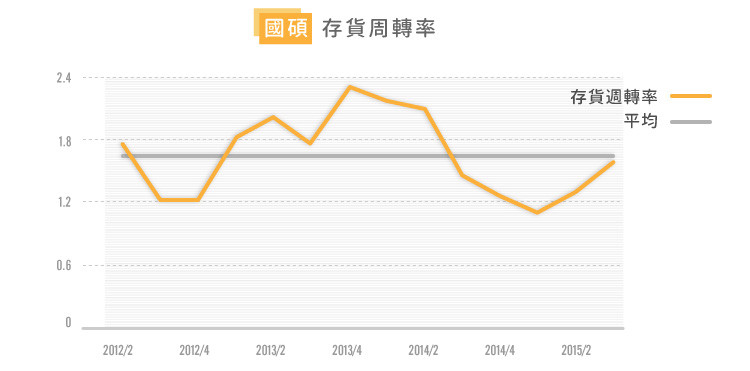

由下圖可看出,國碩的存貨週轉率波動顯著,而存貨問題一直是太陽能晶圓廠的長期待解決問題。

營收與獲利分析

a)毛利率的改善與轉投資碩禾的成功:

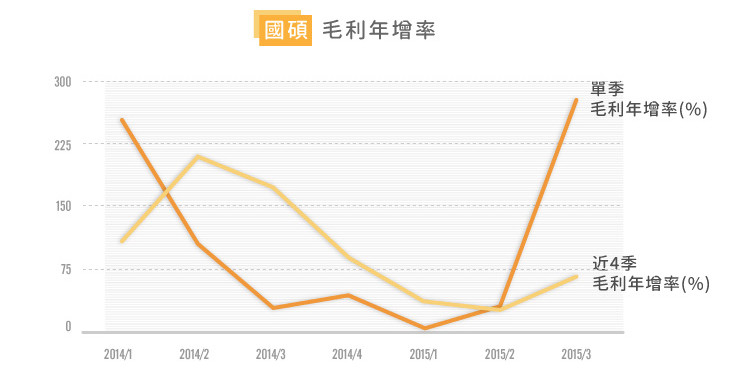

由下圖可看出,因為熬過前幾年太陽能產業的重整,產品毛利率在一方面多晶矽晶圓的需求上升帶動價格的提升,另一方面原料價格節節下降的情形下,在近兩年每季都是成長狀況,尤其是在2015年的強勢需求拉昇下看出顯著進步。

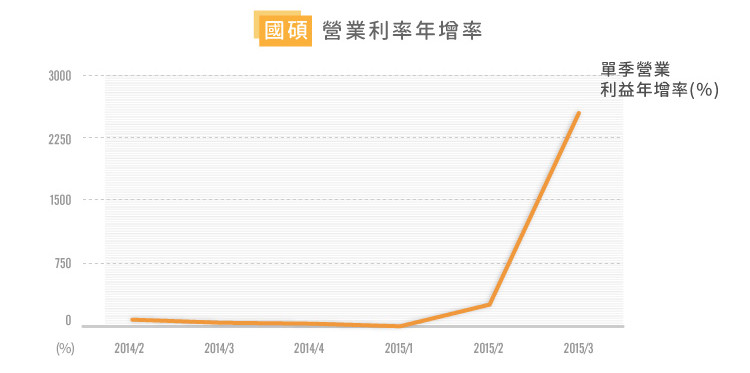

另外在2014年起,轉投資公司碩禾(擁有54%股份)納入合併報表,營業利益年增率開始由負轉正,目前碩禾股價已經來到700大關以上,國碩所持有之股份價值約達到240億新台幣,加上上下游串聯掌握太陽能產業下游關鍵原料,成功地轉投資明顯為國碩帶來助益。

b)母公司業主淨利:

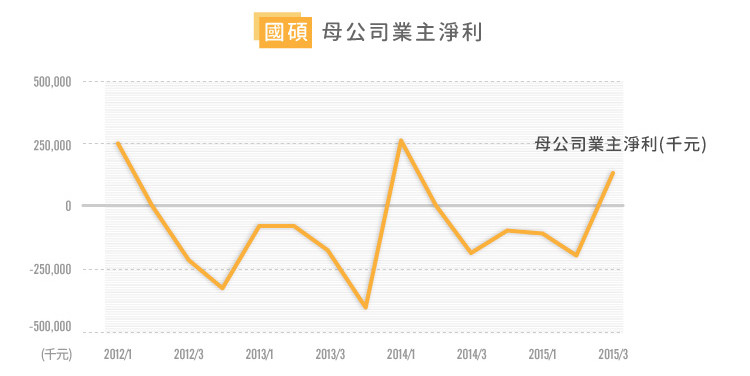

但分割單由國碩公司切入,國碩淨利在過去波動相當大,過去幾年的太陽能產業供給過剩問題剛消化,加上多晶矽原料採購合約至2016才會結束,導致淨利多為負值,但有逐漸由負轉正的跡象,依照目前評估2015Q4國碩獲利有望創下佳績,有機會今年由黑翻紅。

未來成長動能

1)太陽能成為國際上長期的能源解決方案之一:

世界大國的太陽能使用情形紛紛進入轉型或準備步入成熟階段,讓太陽能技術成為趨勢,不難想見未來開發中與新興市場國家投入轉型的機會將大大提升,例如印度已經成為2014年度投入太陽能安裝資源前十大國家,市場只會越來越大。而台灣從上游至模組的生產技術都處於領先地位,國碩又掌握晶圓與電漿兩大重要原料,是生產鏈的重要角色。

2)新產品開發:

已有成功轉型經驗的國碩,憑藉著過往所打下的堅強材料技術基礎,新產品低溫固化膠用途相當廣,能用於增加高亮度LED封裝時產生所需的高折射亮度,及增加LED壽命與可靠度的材料,另外也能使用於觸控面板的導電料材,及高階行動裝置內的關鍵電流控制元件。

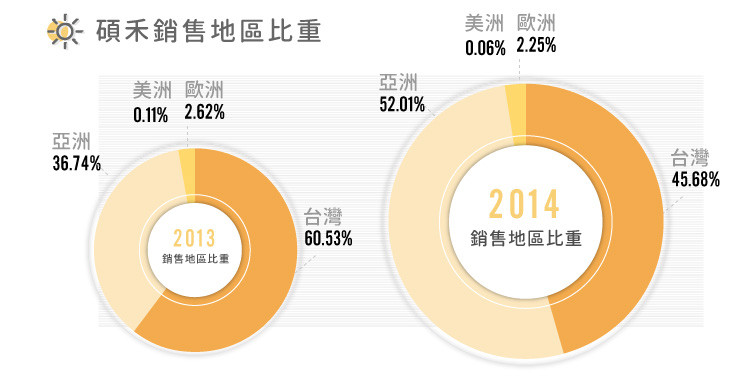

碩禾介紹

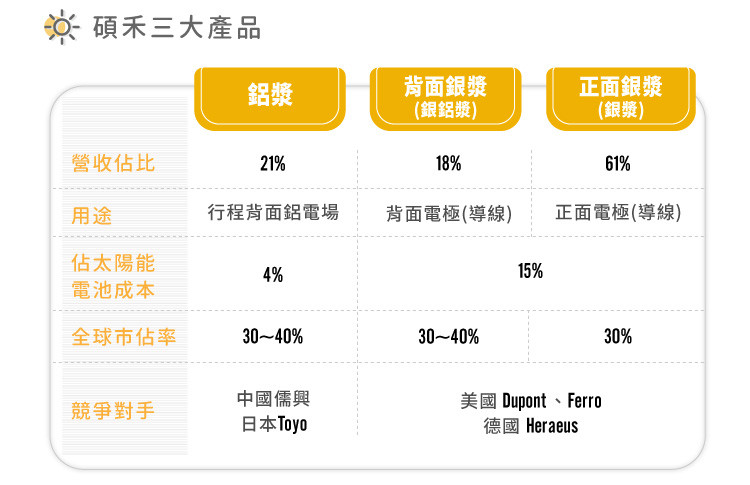

碩禾為世界前五大太陽能導電漿供應廠商,而導電漿是目前市場上主流結晶矽太陽能電池支重要原料,是國際太陽能上游原料主要廠商之一,公司產品主要為銀漿、鋁漿以及銀鋁漿三大項,前身為國碩科技的化學部門,目前則為旗下超過50%控股之子公司。

目前已計劃性投資海外太陽能電廠,並且獲得成效,以日本為主要開發區域,已完成日本千葉、福島兩個發電網併網商轉案計劃,並擁有台灣最大太陽能售電營運商,外界評估應有能力發行YieldCo.

- 小知識

YieldCo:太陽能發電營運商

YieldCo 工具是一種將企業持有之太陽能發電站的購電協議與其他長期收入包裝成一組投資產品,投資者能確保約20年間定期支付的利息。簡單來說是一種將購電協議證券化的方式,是再生能源電廠分拆所創造出的一系列穩定現金流投資計畫。由於太陽能發電站仍然屬於低風險投資條件,YieldCo的內部收益率平均水平為每年6%或更高

需求面分析

受惠於各國太陽能需求增加,能源占比上升,太陽能電池市況仍然良好,碩禾下游客戶幾乎都產能全滿狀況,由於主要市場為亞洲,預計客戶將會先為明年農曆年前預先備貨,碩禾訂單能見度已到2016Q1,加上全球市占份額穩健提升中,2016瞄準增加佈局最大市場中國,目標於當地達成30%成長,預計需求明年依舊穩定。

供給面分析

產品特點:

太陽能電池是利用材料的光伏特效應,將照射在太陽能電池上的光子吸收,透過半導體介面電場與光伏特效應形成光電流,再透過導線進行傳輸。而碩禾的產品導電漿主要目的是作為電池的正、背面電極,以及太陽能模組串連用之電極。

三大產品:

上下游分析

上游:

太陽能導電漿位於產業中游,故碩禾上游原料主要包含製成導電漿的原料(金屬粉末、溶劑、樹脂等),以及母公司國碩之結晶矽晶圓再進行整合加工,供貨給下游電池模組廠商。導電漿原料長期維持維持由兩大廠商供應,分別占比40%及20%左右,然而近日更換廠商供貨接手原先比例,因原料於導電漿產業扮演相當重要的因素,故這樣的大幅更換仍待有待觀察後續結果。

下游:

碩禾銷售分佈多間下游廠商,單一廠商占比至多為10%左右,風險分散較不易受單一客戶訂單問題所影響。加上近日以發展太陽能之歐美日等國家為提高產能效率進行裝置升級,高校模組需求上升,下游太陽能模組單價上漲,模組關鍵原料的導電漿廠商後續看好。

競爭優勢

1)產業技術進入門檻高:

導電漿材料佔太陽能電池總成本約20%,對效率及品質影響甚巨,俱有一定的技術門檻,新廠商進入需要花費大量的投資與時間成本,也導致太陽能電池廠不會輕易的更換供應商。碩禾已站穩市場,加上有經濟規模優勢,拉開與競爭者的距離。

2)上下游整合供應鏈與團隊:

上游有母公司國碩提供原料,並配合研發整合技術,俱有自行技術研發的能力,能依客戶矽晶圓材質需求的不同,進行創新與客至化修正,以提高轉換率,縮短推出新產品的時間與成本,如目前四合一材料已通過全球十大電池廠的認證。

3)全球均為市場:

碩禾在台灣擁有地利優勢,故使原先採用國外大廠的下游廠商轉而使用碩禾提供之產品,在世界上則有成熟的技術與成本優勢,銷售以佈局全球。加上目前亞洲為世界太陽能電池的生產中心,台灣與中國廠商合佔全球市場約八成,自然分散終端需求廠商的分佈,降低單一地區的區域風險。

潛在風險

1)太陽能光電產業波動性大:

太陽能產業雖然被看好是未來的趨勢,但多年來一直面臨短期內的供需波動壓力,如過往的囤貨現象與原料短缺導致價格高漲,需求停滯,到現在的各國補貼政策的更動,使得安裝量起伏相當大。

2)雙反稅影響中國廠商:

中國約占碩禾整體銷售三成,許多下游客戶為中國廠商,美國的雙反稅率的判決是否會造成中國廠商的出口受阻,減少長期需求有待評估。

3)漿料業的專利戰:

近期漿料廠商在專利方面不斷的交戰,碩禾分別被杜邦(DuPont, DD-US)Dupont及德國Heraeus在美國地區與台北提出侵權告訴,目前都仍然在訴訟中。由於導電漿的配方及技術是產業的核心競爭價值,對廠商影響事關重大。

營收與獲利分析

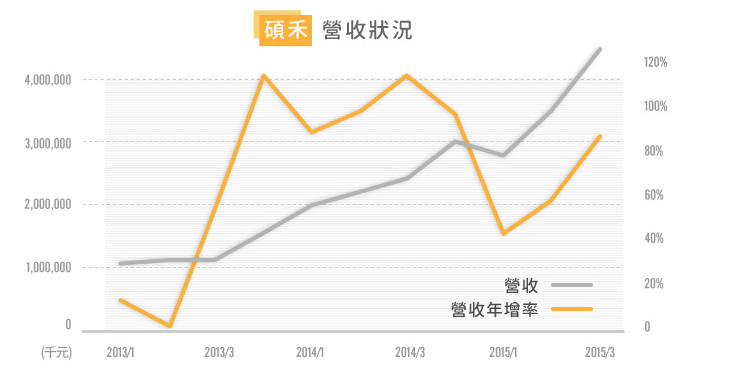

碩禾營收由2013年Q4開始大幅走升,每季YOY幾乎都超過50%的成長,主因為近年碩禾主力產品正銀漿出貨量大增,正銀漿產品在全球市佔率已由2013年的15%大幅成長一倍來到30%,且仍然有成長空間,對獲利帶來明顯幫助。

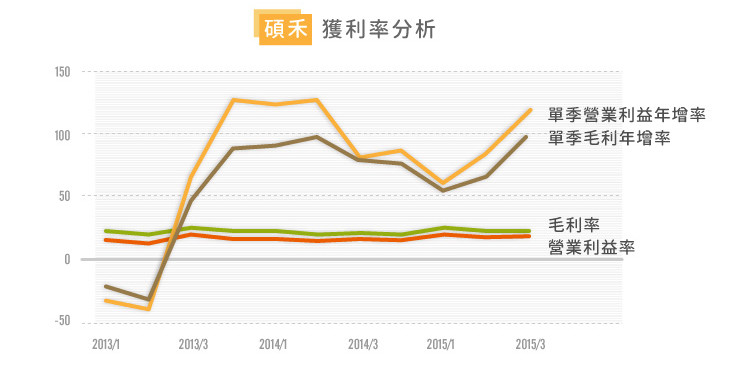

正銀漿因原料較為昂貴,單價雖較高但毛利並不如原先主力產品背鋁,2013年後碩禾毛利率的下滑,主因為正銀佔產品出貨比重的提升,但仍然平均維持在20%以上的水平,在太陽能上游原料產業中算是高水準的。正銀漿對公司整體的獲利能力幫助較佳,可由毛利的成長明顯看出。未來,外界看好碩禾的發電廠在規模逐漸提升下能為營業利益所帶來新的動力,目前電廠僅佔碩禾營收2%。

未來成長動能(從營收與毛利率分析)

1)佈局自有電廠,發展YieldCo.:

碩禾積極投資太陽能併網案,截自2015年10月,已擁有的太陽能發電站包含台灣與日本,合計規模已達到34.9MW,又於12月再獲得菲律賓40MW的電廠案,碩禾評估目標在2017年時達到100MW 以上的規模水準,已到能發展YieldCo的規模。太陽能電廠平均營利率約為25~30%,相對於漿料的18% 顯著高出許多,目前電廠約占碩禾營收2%,預估此方面的投資將會是未來成長動能之一,可望到2017年對營收5%。

2)銀/鋁漿中國市占率的成長:

碩禾已宣布將明年市佔成長重心放在中國市場,宣佈將在大陸江蘇鹽城建新廠,作為中國營運總部,最快將2016年中開始啟動,使材料能直接來自當地獲得較有競爭力的價格,並獲得退稅優勢,估計明年目標於當地成長三成。

研究小結

太陽能無疑會是一個能源潮流趨勢,國碩與碩禾成功整合太陽能電池兩大上游原料,再加上已站穩的市佔率,在市場上具有優勢。然而比較大的隱憂依舊是產業的波動性太大,近期的政策補貼延長宣布,將可能導致明年年中後需求不如今年為趕上補貼末班車時的強勁,可以預先觀察相關產品價格的走勢,做為投資決策考量。

參考資料:

1. 公開資訊觀測站

2. 公司歷年年報

3. 法人資訊

4. EnergyTrend 公開數據報告