台灣時間 8 月 28 日淩晨,輝達(NVIDIA, NVDA-US)美股盤後發布 2026 財年第二季財報(截至 2025 年 7 月),具體內容如下:

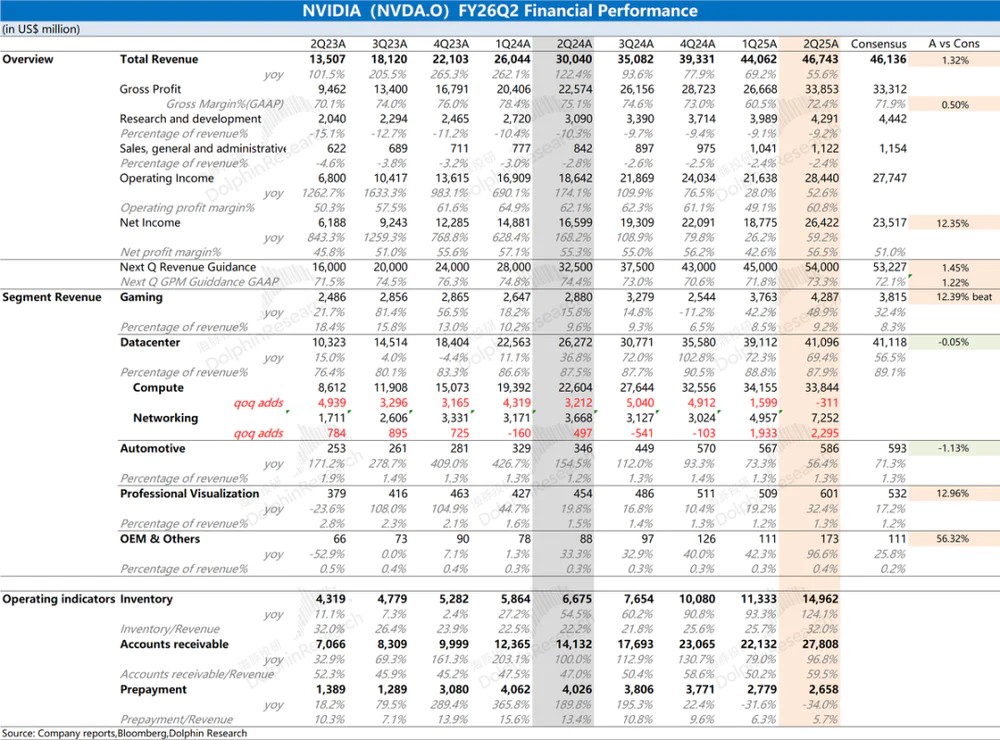

- 核心經營指標:總收入 467 億美元,市場預期 461 億美元,其中季度環比成長 27 億美元,主要是受資料中心業務和遊戲業務的帶動。毛利率 72.4% ,市場預期 71.9% 。公司上季毛利率明顯滑落,主要是受 H20 晶片提列存貨減損約 45 億美元左右的影響。若剔除此突發事件影響,上季的毛利率將在 71% 附近,本季持續提升,主要是GB系列量產增加的推動。

- 資料中心:本季營收 411 億美元,年增 69.4% ,其中本季約有 6.5 億美元的 H20 銷往中國以外的其他地區。受 H20 被禁事件的影響,本季的營收中沒有 H20 銷往中國地區的營收貢獻。由於第一季中約包含的 46 億美元的相關收入,總收入增量在 70 億美元左右,扣除遊戲業務等部分 7 億美元的增量,GB系列等產品帶動資料中心業務增量達到 63 億美元左右。

細分來看:本季計算收入 338.4 億美元,網路業務收入 72.5 億美元。其中,本季計算營收季增有所放緩,主要受 H20 被禁售向中國的影響。由於下游部分客戶更期待後續量產的 GB300 產品,各家也陸續調高了下半年的資本開支。 - 遊戲業務:本季營收 42.9 億美元,年增 49% ,主要受惠於公司推出的 RTX50 系列產品的帶動。相較於AMD(Advanced Micro Devices, AMD-US)單季約 10 億美元的收入,輝達在遊戲顯示卡市場仍有明顯優勢。

- 利潤:公司本季核心經營利潤 284 億美元,年增 52.6% ,其中核心經營利潤率回升至 60.8% 。公司上季核心經營利潤的下滑,主要受 H20 存貨減損相關費用的 45 億美元的影響。目前在GB系列產品量產增加的帶動下,公司核心經營利潤將在下半年延續成長的表現。

- 下季指引:公司預期下季營收 540 億美元(不含 H20 銷往中國的預期),季增 73 億美元,市場預期 532 億美元;下季毛利率(GAAP)為 73.3% ,季增 0.9pct ,市場預期 72.1% 。在GB系列產品週期的帶動下,公司下半年的營收端和毛利率都會持續向好。

輝達 2026 年 Q2 財報

海豚君整體觀點:整體符合預期,而市場更希望看到超預期的表現。

先前市場對輝達的營收預期在 460 億~ 470 億美元,公司本季實際交出了 467 億美元的成績,基本上符合市場期待。

由於公司第一季的 440 億美元收入中還包含了約 46 億美元的 H20 收入,若剔除該部分因素影響,公司二季度的收入端將有 70 億美元左右增量,這主要來自 GB 系列量產增加的帶動。

在大型雲端服務商上調資本開支計畫和 Blackwell 產品週期啟動的影響下,市場更加關注公司下季度的指引。

該公司預計下個季度的營收將達到 540 億美元,先前買方市場預期普遍已上調至 540 億~ 550 億美元,公司給出的指引也僅僅到了預期下限。

隨著 GB 系列量產增加,公司下季的毛利率也將回升至 73.3% ,符合公司年末毛利率回升至 75% 的節奏。

其中,需要注意的是,受美國政府審批的不確定性等影響,公司目前給予的指引中並未包含 H20 銷往中國的相關收入。如果後續 H20 或定製版 Blackwell 等產品被允許出貨,仍有機會為公司帶來額外的增量。

目前影響輝達股價表現的主要三個核心關注點是雲端服務大廠的資本開支、Rubin 產品的進展和中國業務的情況。

- 雲端服務大廠資本開支(業績核心驅動點):多家雲端服務大廠在第二季報後上調了全年資本開支計劃,海豚君預計四大核心雲廠商(Google、Meta、微軟(Microsoft, MSFT-US)和亞馬遜(Amazon, AMZN-US))在 2025 年的資本開支合計有望達到 4,000 億美元左右,與上期相比成長接近 60% 。

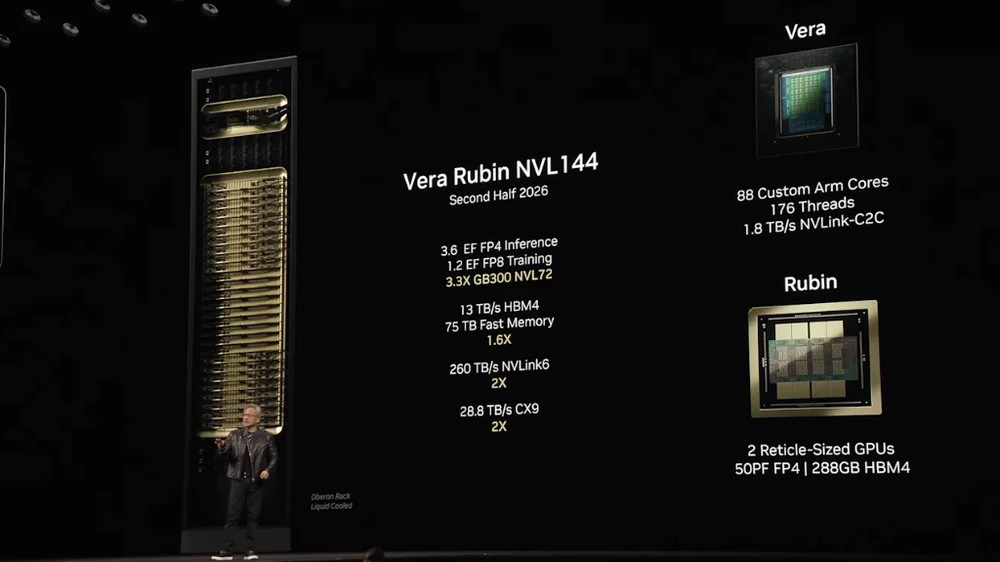

尤其是 Google、meta 和微軟三家在交流中都明顯提高了下半年的投入預期,顯示AI伺服器等相關需求依然是旺盛的,也是輝達目前業績的核心驅動點。 - Rubin 產品進展:公司在 3 月就公佈了後續的產品路線圖,隨著 GB300 進入量產,市場將一部分的注意力移到 Rubin 產品上。公司先前揭露 Vera Rubin NVL144 將在 2026 年下半年上市,其效能將是 GB300 NVL 72 的 3.3 倍,也展現出輝達的產品不斷更新能力。

Rubin 產品的進展也是投資人的關注點,如果後續進展超預期,也能持續提升市場信心。

Rubin 產品的進展也是投資人的關注點,如果後續進展超預期,也能持續提升市場信心。 - 中國市場的影響:輝達已經宣布獲得了 H20 的出口許可,這有望為公司下半年的收入帶來增益。但考慮到部分客戶被勸阻購買 H20 晶片,以及川普政府也將收取 15% 的許可費,這仍為 H20 的最終出貨帶來不確定性,因而公司目前收入指引中並未考慮 H20 銷往中國的部分。即便如此,輝達將繼續研發針對中國市場的 Blackwell 產品。

結合各家大廠上修資本開支的計畫和 GB 系列的量產出貨,輝達目前仍處於 AI 需求和產品週期的景氣度上升階段,公司在 AI 晶片賽道的故事仍將繼續上演。

海豚君在 7 月上旬給了具體建議,而今輝達股價繼續演繹至 180 美元左右。

公司股價從 90 美元走向 160 美元,是市場錯誤定價帶來的機會;而 160 美元至 180 或 200 美元,是除雲服務商這部分 TAM 外,定價了一部分主權 AI、企業 AI 及人形機器人等新場景下的額外算力需求;後續如果能站穩 200 美元,則需要更宏大機器人等的人形敘事,如主權AI。

隨著 GB 系列的量產增加,新產品帶動的業績也將在下半年開始釋放,因而市場主要需要關注公司明後年的業績表現。

公司目前市值( 4.43 兆美元)約對應 2027 財年的淨利約 29 倍 PE 左右(假定收入+ 32% ,毛利率 75% ,稅率 15.3% )。而在公司目前 GB 產品週期的帶動下,市場對公司的估值區間普遍已經提高到了 30 ~ 35 倍 PE。

至於三年後的 AI 需求和大廠的資本投入情況,市場上的預期有較大的分歧。但在目前新產品週期中,市場更為關注近期的經營表現和 qoq 的增量情況。只要輝達持續能交出超預期的環增表現,市場對公司依然會是充滿信心的。

在本季大廠紛紛提高資本開支目標後,市場已經上調了輝達的業績預期,這也已經在近期的股價上得以體現。然而結合本次財報,公司也僅符合了市場的預期,並未給予更多超預期的表現。

輝達的股價從 100 美元以下走向 160 美元,這部分基本上已經消化了中國市場 H20 事件的影響。而在各家大廠陸續提高資本開支目標後,股價進一步走向了 180 美元附近。

在上述市場預期打入後,股價的進一步提升,仍需公司給予更多關於主權AI、Rubin進展、機器人等增量資訊來助力。

以下是詳細分析:

輝達的業務狀況

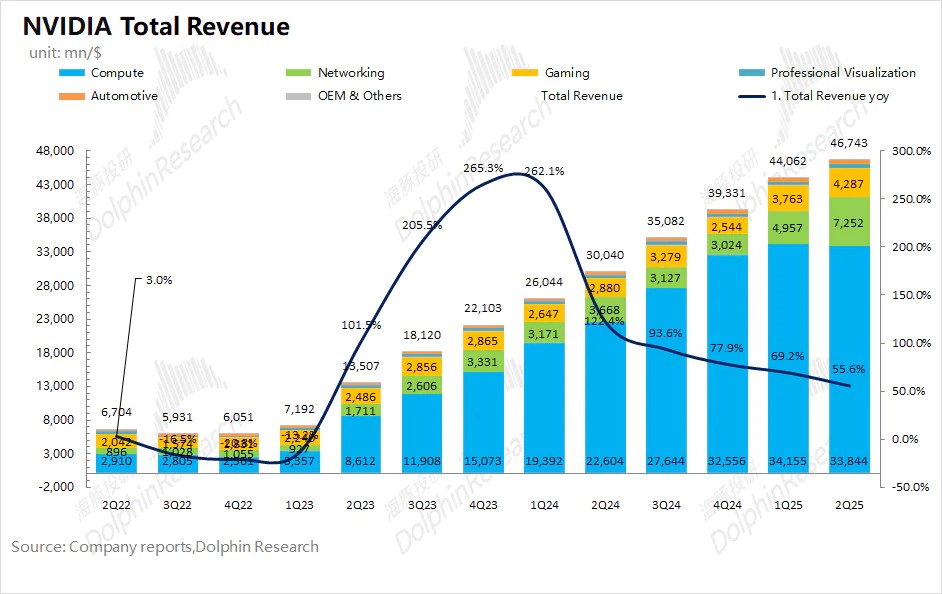

輝達資料中心業務持續成長,目前已成為公司營收中最大的一項,佔比接近 9 成。作為公司先前主要收入來源的遊戲業務,佔比已被壓縮至 1 成左右。

具體業務來看:

- 資料中心業務:是目前最主要的關注點,其主要產品包括 H100 、 A100 、Blackwell等算力晶片,公司的核心客戶是亞馬遜、微軟、Google 等雲端服務大廠;

- 遊戲業務:公司在獨顯市場依舊處於領先地位,目前的主要產品是 RTX40 和 RTX50 系列,主要客戶是遊戲玩家和PC製造商等;

- 專業視覺化和汽車業務:這兩項業務目前佔比較小,都在 1 %~ 2% 左右。其中,專業視覺化業務的主要客戶有皮克斯(Pixar, PIXR-US)、迪士尼(Walt Disney, DIS-US)等。汽車業務以 Orin 晶片、Thor 晶片為主,客戶主要為比亞迪(BYD, 002594-CN )、小米( 01810-HK )、理想等車商。

核心績效指標:整體符合期待

- 營業收入: 2026 財年第二季(即 2Q25 )輝達公司實現營收 467.4 億美元,年增 55.6% ,市場預期 461 億美元。本季成長主要來自資料中心和遊戲業務帶動,其中,遊戲業務在 RTX50 系列產品的帶動下表現超預期;而受 H20 禁令影響,數據中心業務環比仍有 20 億美元的成長,業務表現符合市場預期。

展望下個季度,公司給了 540 億美元的營收指引,其中依然沒有包含 H20 銷往中國的部分。下季營收季增約 73 億美元,主要來自 GB 系列量產增加的帶動。

- 毛利率(GAAP): 2026 財年第二季(即 2Q25 )輝達實現毛利率(GAAP) 72.4% ,市場預期 71.9% 。公司上季毛利率的「閃崩」主要受到 H20 禁令的影響,公司提列了將近 45 億美元的存貨減計等相關費用。如不考慮 H20 突發事件的影響,將 45 億美元存貨減計加回後,公司上季的毛利率將重回 71% 附近。本季毛利率實際上仍是環比提升的( 71% 到 72.4% ),這主要是受 GB 系列量產增加以及供應鏈成本減少的影響。

下個季度,公司預期毛利率(GAAP)為 73.3% ,市場預期 72.1% 。至於 H20 事件的影響,該公司在先前完成了存貨減計,這對後續毛利率的影響較小。隨著 GB 系列產品量產增加的帶動,公司預計年底毛利率將回升至 75% 左右。

核心業務進展:GB 系列帶動的產品週期

在 AI 等需求的帶動下,輝達資料中心業務(Compute+Networking)的收入佔比已經接近 9 成,而遊戲業務的佔比被擠壓至一成以下。

- 資料中心業務: 2026 財年第二季度,輝達資料中心業務實現營收 411 億美元,年增 56.4% 。資料中心業務仍然是該公司的最大關注點,本季成長主要是由 GB 系列產品量產增加的帶動,主要應用於大型語言模型、推薦引擎和產生式 AI 應用程式的訓練和推理。具體來看:

- 計算業務收入本季為 338 億美元,季減 3.1 億美元,其中主要受 H20 禁令的影響;

- 網路業務營收本季為 72.5 億美元,季增 22.9 億美元。

本季資料中心業務的季成長,主要來自網路業務的帶動,而計算業務受 H20 影響的部分大約有 40 億美元。若剔除此影響,計算業務收入本季環增有將近 35 億美元左右。

輝達資料中心業務的核心驅動點仍然是雲端服務廠商對AI伺服器的需求。 2025 年第二季度,四大核心雲廠商的合計資本支出達 958 億美元,較去年同期成長 64.4% 。結合公司資料中心業務 70% 的年成長來看(在不考慮 H20 影響的情況下),輝達在巨頭資本開支中的比例仍在提升。

透過與四家公司的管理層交流,海豚君預期,四大廠商在 2025 年的資本開支預計將達到將近 4,000 億美元,年成長 58% ,這也為公司下半年業績的持續成長帶來保障。

由於目前在資料中心市場,輝達、AMD和英特爾(Intel, INTC-US)仍是核心晶片的主要玩家,將三者相關業務對比,可以看出:憑藉公司領先的算力產品,輝達在資料中心市場的比例持續成長。隨著 GB 系列產品量產提升,雲端服務廠商在核心晶片採購上對輝達的產品是更青睞的。

- 遊戲業務: 2026 財年第二季度,輝達遊戲業務實現營收 42.9 億美元,年增 48.9% 。主要是受公司 RTX50 系列產品的出貨帶動。遊戲業務目前在公司整體營收中佔比不足一成,公司目前的業績重心依然是資料重心業務。就遊戲業務來看,相較於AMD遊戲業務 11 億美元的季度收入,輝達在遊戲顯示卡市場仍具有明顯的領先優勢。

就遊戲業務來看,相較於AMD遊戲業務 11 億美元的季度收入,輝達在遊戲顯示卡市場仍具有明顯的領先優勢。

主要財務指標:費用率穩定,利潤端回升

- 核心經營利潤率

2026 財年第二季度,輝達核心經營利潤率為 60.8% ,明顯回升。公司上季受 H20 存貨減量的提列費用影響,毛利率出現了「閃崩」。

從核心經營利潤率的組成來分析,具體變化情況:“核心經營利潤率=毛利率-研發費用率-銷售、行政等費用佔比”

- 毛利率:本季 72.4% ,上季回落受存貨減損影響,本季重回 70% 以上。若剔除減損影響後,上季毛利率將回到 71% 附近,本季毛利率仍是提升的,主要是GB系列產品的帶動;

- 研發費用率:本季 9.2% 。雖然公司的研發投入較上季增加 3 億美元,但在營收成長的影響下,研發費用率保持相對穩定;

- 銷售、行政等費用佔比:本季 2.4% ,維持穩定。

公司預計,下季經營費用指引的數值將持續走高至 59 億美元,結合收入指引看,下季經營費用率將維持在 11% ,維持相對良性狀態。

- 核心經營利潤:2026 財年第二季度,輝達淨利 264 億美元,年增 59.2% 。本季淨利率為 56.5% 。

由於淨利潤也受到非經營性項目的影響,海豚君相對更關注公司的核心經營利潤(毛利- 研發費用- 銷售、行政等費用)。公司本季核心經營利潤 284 億美元,年增 52.6% 。核心經營利潤率回升至 60.8% 。

上季獲利端的下滑主要是受 H20 存貨減損的影響。隨著毛利率的回升,公司的核心經營利潤率仍穩定在 60% 上方。

《虎嗅網》授權轉載

【延伸閱讀】

- 機器人新大腦誕生!Jetson AGX Thor 到底有多強?

- 輝達上繳 15% 營收換出口中國!川普強收保護費,其他產業也跟進?

- Nvidia 輝達(NVDA)財報分析 2026 Q1!Q1 營收?Q2 財測?

- 震撼彈!輝達 50 億美元入股英特爾,世紀結盟動搖台積電霸權?

- Nvidia 輝達(NVDA)財報分析 2026 Q3!Q3 營收?Q4 財測?