我們退休後的花費應該是多少?我想有意規劃自己退休金計畫的每個人,都會有這個疑問,給定一個絕對的金額,多少錢?一千萬元、兩千萬元?這顯得相當主觀,每個人都會有自己的一個數字,而且每個人都不一樣,如果透過所得替代率來表示,那麼就可以產生一個基準,給每個人來做參考。

Vanguard 在 2019 年 4 月發表了一篇名為「The replacement ratio: Making it personal」,嘗試著為我們解答這個問題,提出了三個方向及五個因子,來給我們思考的自己退休後所得替代率的方法。

什麼是所得替代率?

首先我們來定義所得替代率(the replacement ratio):

假設有一對夫妻,兩人皆有工作,現在是 65 歲,預計 66 歲時退休,假設 65 歲時家庭總收入為 100,000 美元,在扣除掉各項稅、儲蓄後,剩下 72,835 美元可以使用,為了在退休後仍然維持相同的生活水平,我們將支出 72,835 美元再加上退休後的醫療費、各項稅、生活增加費用,假設得到退休後第一年需要的支出 86,114 美元,那麼所得替代率= 86,114 / 100,000 = 86%

根據收入高低,也需要不同的所得替代率

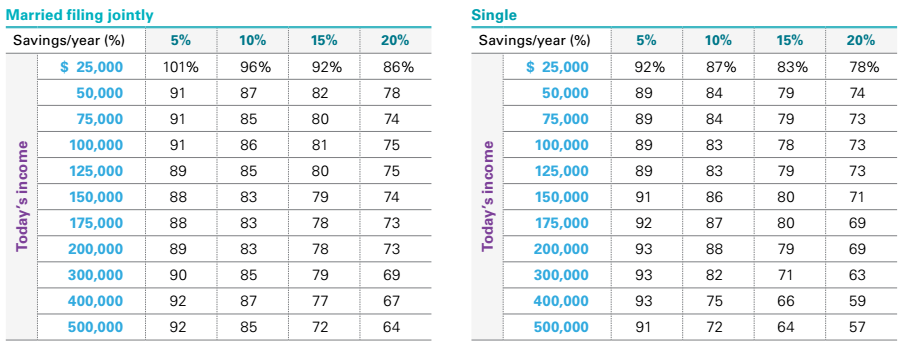

了解所得替代率的定義後,我們來從三個方向來看,儲蓄率、家庭狀況、收入,這些我們可以透過一些假設條件得到下表:

左表說明的是一個雙薪家庭,每個不同的家庭所得及儲蓄率,將可以有對應的的所得替代率。右表說明的是一個單薪家庭,也就是夫妻倆只有一個人有收入,並負責所有家庭支出,每個不同的家庭所得及儲蓄率,也有對應的的所得替代率。

一般的財務顧問通常會以 70% 至 85% 來建議所得替代率,但從這表來看,這不一定是一個好建議。對於低收入、低儲蓄率的家庭來說, 70% 至 85% 的所得替代率太少,在退休後將無法維持退休的的生活水平,而對於高收入、高儲蓄率的家庭來說, 70% 至 85% 的所得替代率又太高,最後恐怕留下大量的遺產。

低收入、低儲蓄率的家庭需要較高的所得替代率,而高收入、高儲蓄率只要較低的所得替代率。這很好理解,低收入且低儲蓄率家庭代表著,家庭退休前的收入就是很接近支出,當然退休後能夠減少支出的項目很少,自然退休前、後的家庭支出是差不多的,也就是較高的所得替代率。高收入、高儲蓄率家庭正好相反,家庭退休前的支出佔收入比例不高,當然所得替代率相對較低。

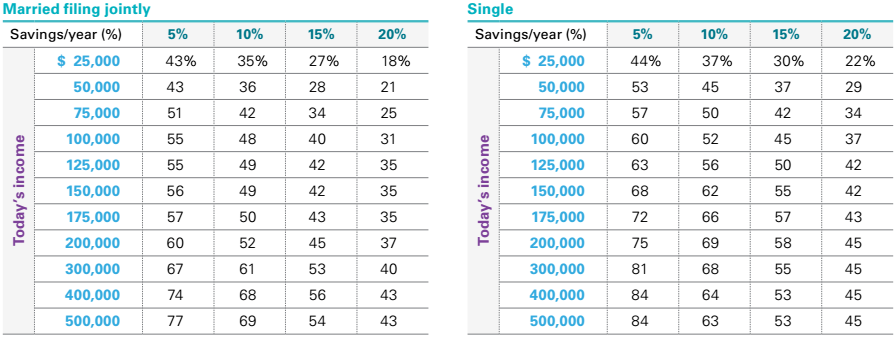

那家庭狀況如何影響所得替代率呢?雙薪家庭比單薪家庭所需要的所得替代較高,這是因為稅務上的關係,雙薪家庭須繳納的稅比單薪家庭要來的多,但這並未考慮到退休後社會保險提供的退休年金,如果將這退休年金考慮後,將得到下表:

從上表我們可以發現,雙薪家庭在退休後的所得替代率比單薪家庭來的低,這是因為社會保險所提供給雙薪家庭的退休年金,比單薪家庭來的多所導致的。

以上我們先做個小結論:

雙薪家庭、高收入、高儲蓄率,都能夠有效的降低退休後的目標所得替代率。

考量 5 種因子調整所得替代率

我們以這 3 個方向來決定退休後的基本目標所得替代率,再依退休帳戶稅務、健康狀況、職涯因素、生活變化、非經常性支出五個因子來略做調整。

- 退休帳戶稅務:因為文中涉及美國稅務的說明,因為與身為台灣人的我們無關,在此就不再贅述。

- 健康狀況:如果你的健康狀況與一般人相當,且已買足了基本的醫療保險,那麼你可以採用原先上表所提供的所得替代率,但如果健康狀況不佳,那麼你要提高所得替代率,因為你需要額外再加買醫療保險,或者承擔額外的健康風險,也就是退休後看病的錢如無法由保險支出時,要自己負擔。

- 職涯因素:這裡假設你預計 66 歲退休,而表中的所得替代率是以 65 歲的家庭收入為基準計算,如果你現在距離退休還有好幾年,而在退休前薪資預期有所成長,那麼你可以降低所得替代率。例如你現在是 40 歲的雙薪家庭,年薪 25,000 美金,儲蓄率 5%,那麼所得替代率查表得到 43%,但你到 65 歲才退休,那時年薪 50,000 美金,那麼你的所得替代率將可以比 43% 低,但那是在你加薪後沒有提高家庭支出的前提之下。

- 生活變化:這裡假設你的退休生活前後的生活支出水平是相同的,如果你要提高退休後的生活水平,那麼你必須提高所得替代率,反之,如果你要降低退休後的生活水平,那麼你可以降低所得替代率。

- 非經常性支出:你的支出如果包含房屋貸款等的短期負債,並在所得替代率內考量了,如果能在退休時還清貸款,退休時不用在支付貸款,那麼所得替代率能夠在降低。

不妨以所得替代率規劃退休金

我們可以雙薪家庭、高收入、高儲蓄率三個方向來決定基準的所得替代率,再透過退休帳戶稅務、健康狀況、職涯因素、生活變化、非經常性支出五個因子來略做調整,但可惜的是這是針對美國人的研究報告,我們不能直接拿來查表使用,但仍然提供給我們一個規劃退休金的思考方向。

《易查克》授權轉載

【延伸閱讀】