大約一週前,我搭乘了一班從東京飛往紐約的飛機。我喜歡長途飛行有兩個原因:首先是,不被打擾(沒有電子郵件、電話或敲門聲)。前半個小時我就將下學期的講稿準備好了,也重新校稿。第二,其他剩餘的時間能看平常沒時間沒耐心看的電影。然而,在這個旅途上,我做錯了決定,看了《蝙蝠俠對超人:正義曙光》,能忘了它的唯一辦法是神遊。這是一種我經常沈浸的練習,不帶歉意或愧疚。我思索著,超人是否需要斗篷才能飛,畢竟,他的能力源於其出身(他出生在Krypton),而非他的配備。他的配備比較像是氣動阻力,而非強化力量的東西。關於超人的深思接著領我開始思考席勒本益比(Shiller CAPE),本益比的變型體,由羅伯特・席勒(Robert Shiller)所創,進而又思考我十年前以席勒本益比為基礎,警告股票將開始下跌的文章。最後,我開始想Kryptonite,這個讓超人無助的物質,在股市中的對應物會是什麼。

股市的席勒本益比

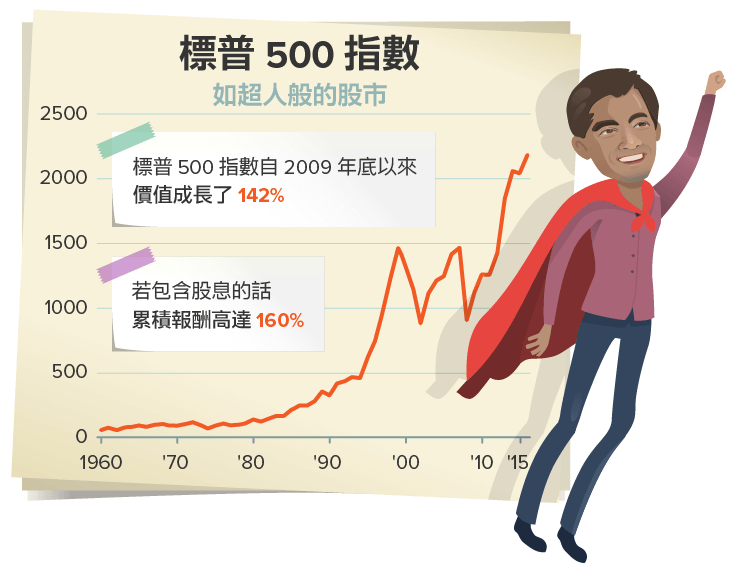

隨著股票接連創高,股市就像超人,達到新高,擁有超能力。

許多人都警告說股票過熱,崩盤即將發生。有鑒於股市前幾年的爬升,有些擔憂是自然的,但也有少數人已經屈服於股市正在泡沫,但卻無法合理說明為什麼投資人仍繼續其中的解釋。多年前的一篇文章中,我把這些人稱為泡沫者(bubblers),並將他們分為世界末日論者、刻板印象者、陰謀論者、正直的及理性的泡沫者。最後一組(理性泡沫者)是深愛股市公式的類型,不能沒有公式。

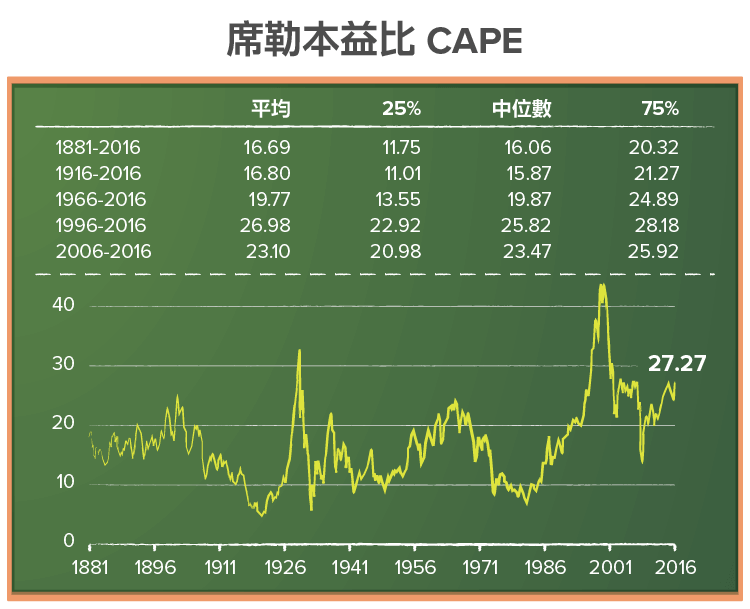

理性泡沫人常拿來當作主要武器的是席勒本益比,這是由席勒創造的一種普及的測量方法。他的預言被他在網路上的號召強化。對那些沒有抓準席勒本益比為何的人而言,它就是股市中的本益比,只是對獲利做兩項調整。首先,與其使用近期的營收,它使用的是十年的平均獲利。第二,為了納入通貨膨脹,前幾年的獲利也要隨通膨調整。席勒本益比的走勢與股市相反是個簡單的要點,這在的席勒的圖表版本中顯而易見。

當前股市的席勒本益比是27.27倍,高於歷史平均16.06倍,如果你相信均值回歸,事實不證自明,對吧?但事實並不盡然是如此!如你所見,席勒本益比有其不全之處,它仰賴於你所採用的期間。相對整個歷史,席勒本益比今日或許較高,但相對於近20年來,則顯得還好。

席勒本益比的脆弱環節

席勒在金融界是股力量,迫使我們關注投資人行為的後果並記錄不理智的後果。他和Karl Case致力發展的不動產指數現在獲得許多關注,這個指數將紀律及可靠性納進房產投資,他在股市中的歷史數據系列是無價的。但是,在他所有的創新之中,我發現席勒本益比是最不吸引人的,也是最容易將投資人引入歧途。所以,冒著惹怒席勒本益比支持者的風險,我要分享自己避免太相信這個測量方法的例子。

- 席勒本益比並非那麼的有幫助

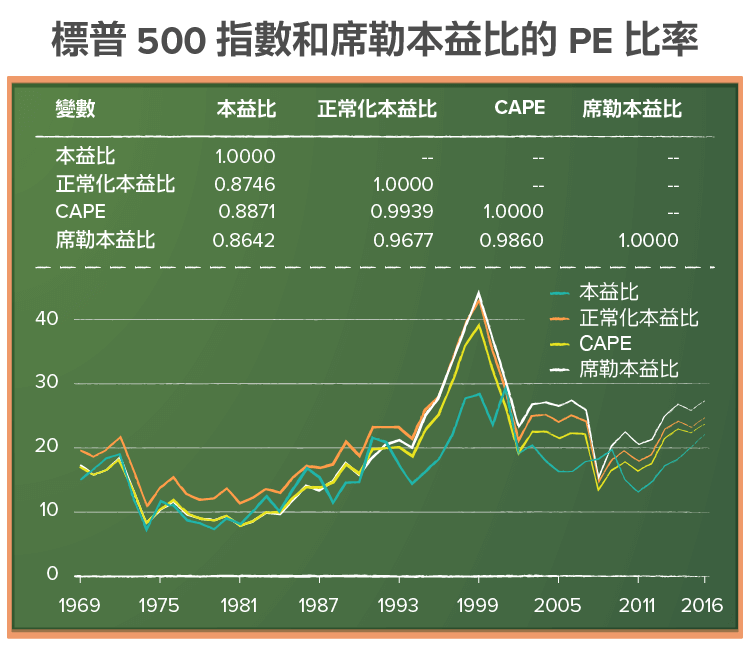

有個觀念認為,席勒本益比是本益比的改良版,原因在於前面提過的兩項調整,兩項調整雖然都符合常理,但如果在整個市場的脈絡之下,我不確定這兩項調整是否真的造成差異。下圖呈現的是歷史本益比(trailing PE)、正常化本益比(過去十年來平均本益比)及1969至2016年以來標普500指數的CAPE,同時還有以更廣泛的美國股市為基礎的的席勒本益比。

首先,在大繁榮或大蕭條時期, CAPE或席勒本益比確實與本益比有差異。第二,更重要的是,四種測量方法多數時候一起移動。必須注意的是,本益比及CAPE之間具有相關性,這意味著,通貨膨脹調整對於美國這樣的市場沒有什麼幫助。未經調整的本益比和席勒本益比間的相關係數仍達到0.86,代表正常化只造成些微差異。

- 席勒本益比並不那麼具預測性

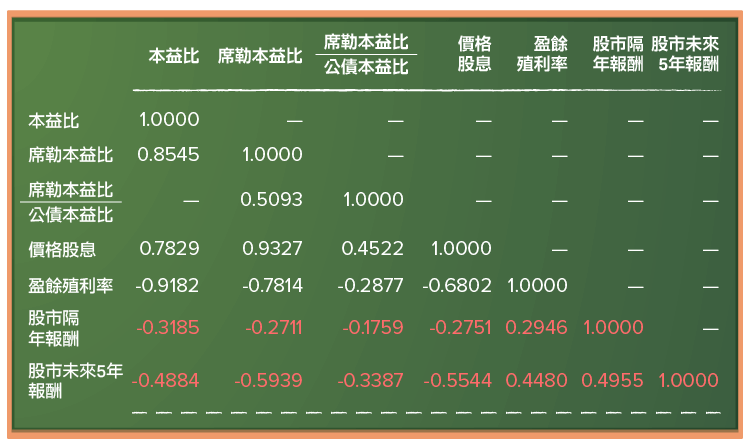

於是問題變成了使用席勒本益比作為評價方式對股市的判斷是否比基於本益比或平均化後的本益比更佳。為了測試這個命題,我檢視了不同評價方法(歷史本益比、席勒本益比、席勒本益比除以公債券本益比、殖利率倒數、盈餘殖利率及)之間,現在、隔年及未來五年股票報酬的相關性。

對於使用席勒本益比作為評價方式的人們來說,有好消息也有壞消息。好消息是,若席勒本益比現在走高,股市未來較有可能下跌的這個命題似乎能獲得驗證;壞消息則是:第一,兩者間的關係預測力很低,尤其是在討論未來一年的報酬時;第二,歷史本益比確實比席勒本益比在未來一年報酬這方面有更好的預測力,然而,若時間拉長為五年,席勒本益比則比歷史本益比有更好的預測力,但殖利率的預測表現還是最好。即便沒將一些因素納入表格中,我仍相信其它複合因素(企業價值倍數(EV / EBITDA))也能達到類似的預測能力。

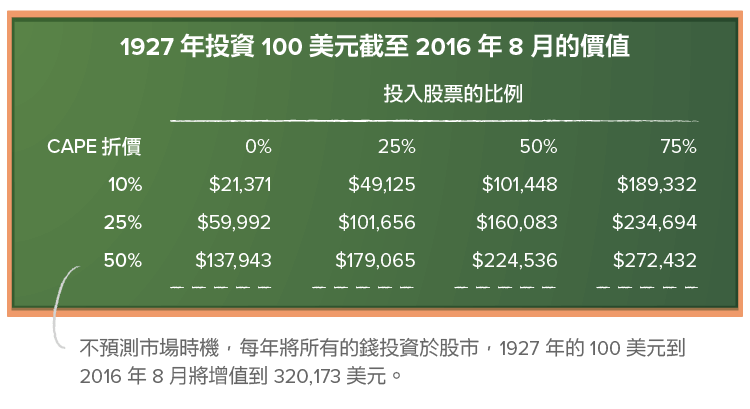

為了追蹤,我進行了一個簡單的測驗,來觀察預測市場時機(market timeing)的報酬率,我使用席勒本益比在1927年到2016年股市的實際報酬進行測試。在每一年初,我先計算過去50年來席勒本益比的中位數,並假設中位數的25%以上為門檻,超過就是價格過高。如果算出來的數字比門檻高,就假設你會在明年將所有的錢投資美國公債,反之,則投資股票。接下來我計算的是在1927年投入的100元在2016年8月的價值是多少錢,統計有使用和沒有使用席勒本益比進行市場預測的報酬率。

你越相信席勒本益比(使用更低的門檻及越常調整在股市中的配置),對你的投資組合最終報酬的危害也越大。總之,即使所使用的定價指標具良好的聲譽,你仍很難從預測市場時機獲得報酬。

- 投資是相對的,而非絕對

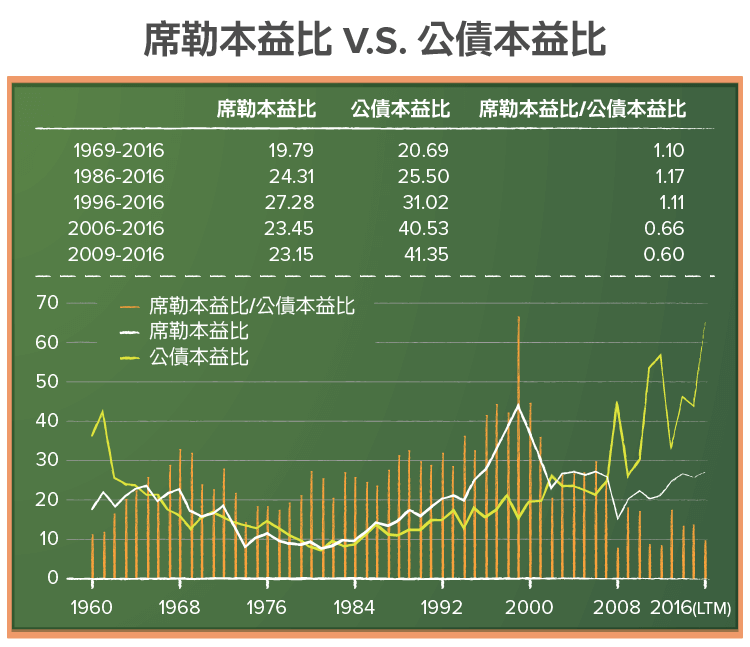

儘管有弱點,我們假設你使用席勒本益比作為股市評價方法。若席勒本益比為27.27倍,是否太高,尤其當歷史常態接近16倍時?答案似乎顯而易見,但在回答前,必須要先思考的是,你會投資什麼。如果你選擇不買股票,而是債券。驅動債券市場的基準利率就是無風險收益率。以美國公債作為美國無風險收益率的代表,我建立了一個債券本益比比率:債券本益比=1/國債利率。因此,若在8/22投資美國國債、殖利率1.54%,報酬能夠達到64.94倍。在下方圖表中,我描繪1960年到2016年間,席勒的本益比與公債本益比的關係。

我也以計算出來的股票和債券的本益比測量股票市場的相對價格,數值低表示股票相對債券較為便宜。如你所見,將十年的低公債利率帶入分析中,會有相當大的轉變,股票從高估變成低估。比值現在是0.42,較上面所列的任一個歷史平均數為低,也沒有接近網路泡沫之前,也就是2000年的1.91,或2008年金融海嘯的1.04。

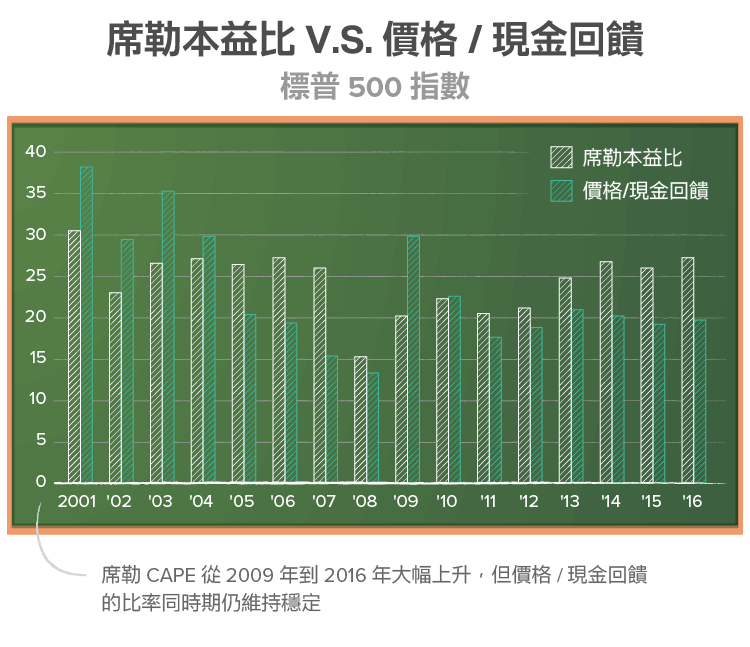

- 驅動股價的因素是現金流而非獲利

本益比的變形體忽略了一句老話,“驅動股價的是現金流,而非營收”。因此我計算出公司發給股東的現金,並將之與席勒本益比做比較,結果如下:

這裡似乎再次出現了不連貫性。當席勒本益比提高,從2009年的20.52倍提升到2016年的27.27倍,隨著股價在這個時期的攀升,價格與現金流的比率穩定保持在20,反映美國公司發放現金的提升,主要是透過買回庫藏股的方式。

這裡似乎再次出現了不連貫性。當席勒本益比提高,從2009年的20.52倍提升到2016年的27.27倍,隨著股價在這個時期的攀升,價格與現金流的比率穩定保持在20,反映美國公司發放現金的提升,主要是透過買回庫藏股的方式。

那我是否在暗示股價被低估?如果是,我會像使用席勒本益比做為反例的人一樣有罪。我不是會預測市場時機的人,而且不論任何的定價指標聽起來多合理,它都沒有辦法完美涵蓋到市場的複雜性。對於認為預測市場時機有絕對性,都是自大或無知的象徵。

市場的Kryptonite

現在,如果你認為我對股市樂觀,那你就錯了。因為投資股票的本質就是伴隨的擔憂。但如果不是因為高席勒本益比困擾我,那是什麼呢?我最大的顧慮是吸乾市場力量和動力的Kryptonite。

1.公債成替代品。若你投資股票的理由是因為債券的報酬太低,那麼當債券的報酬改善狀況不就會反轉了。如果你是聯邦觀察員(Fed-watcher),認為央行是利率的萬能決定者,你的憂慮多會與美國聯邦公開市場委員會(FOMC)的會議有關,其中一個擔憂是Fed突然將利率從1.5%提升至4%,這會摧毀你投資股票的整個基底。如我在早期的文章中所述,我以綠野仙蹤來比喻Fed,主張低利率反應的是低通膨及低成長,而非量化寬鬆政策(QE)的結果。我相信利率的提升的主因是基本面(通膨變高或成長率升高)有所改變,而這些基本面也會反映在獲利上。事實上,我預期強勁的經濟成長將推升公債漲到3%甚至更高,股市也將隨利率升高而走高。

2.獲利的後遺症。2008年之後,我們確實看到獲利的改善非常緩慢,同時強勢美元和全球經濟衰弱開始阻礙獲利及成長。標普500指數企業的獲利在2015年下跌了11.08%,今年也有再次下跌之勢,如果下跌速度加快,股市可能就危險了。儘管有多種危機,你仍可以假設獲利下滑的趨勢已經緩和,我們沒有害怕從高點跌落的理由。不論你的看法為何,股市若下滑比較可能是緩慢的修正,讓投資人有下轎的機會。

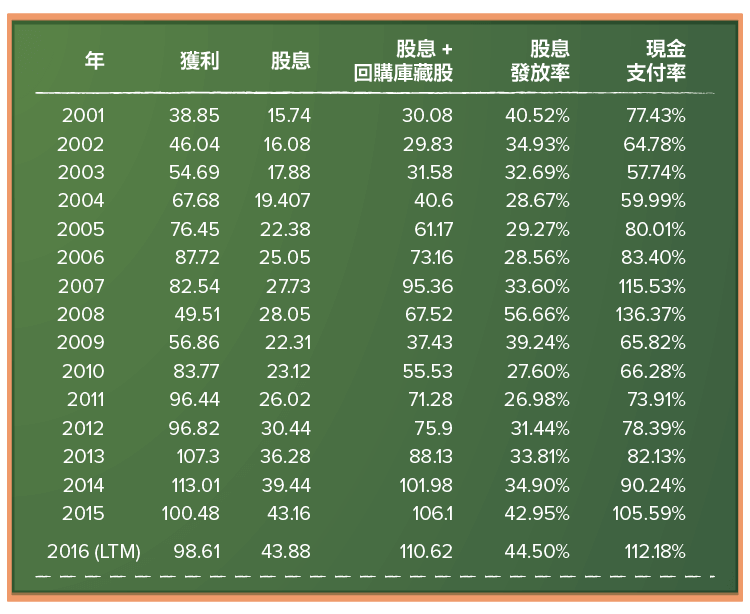

3.現金流的持續性。我最大的顧慮和擔心是現金流的持續性。明確的來講,就是美國企業無法以現今的速度持續回饋現金,下表呈現了原因。

2015年,標普500指數中的企業集體回饋105.50%的獲利。這在經濟衰退的年度並不令人驚訝,然而這在不錯的獲利時期卻是驚人的高。2016年前兩季,企業繼續快速買回庫藏股,現金回饋的比率升至112.18%。關於這些回購是否合理的辯論我留給其它文章。但無需辯論就知道的答案是,除非企業獲利大幅回升(沒有理由相信將會如此),公司將會(被迫)開始減緩買回庫藏股的速度,而這會對市場造成壓力。正是這個關於現金流持續性的擔憂,促使我修正長期的持續性水準。

所以,這些憂慮對我的投資組合有什麼影響呢?它們其實不會直接影響我的投資選擇。我無法控制利率,只能做好準備對應,特別是在通膨壓力推升利率,且固定收益市場給我更好的報酬時,我將以充份的準備來應對。考量到獲利和現金流時,在目前的市場水平可能會有些疑慮,但我投資的是個別企業,而非整個市場。我會盡職地調查這些企業,確保他們有營運現金流(而非只有股利或庫藏股)來證明他們目前的價值。

預測市場只是個幻想

股市是否會出現修正?當然!當它發生時,別意外出現一群泡沫論者一副「我早就告訴你」的浪潮。每天時鐘的指針總是會有兩次指向12點整。要注意的是,應該要使用他們整體的紀錄來判斷這些預測市場時機的人,而非他們看起來準確的一次性修正。畢竟,他們早就建議你遠離股市五年或更久,而若你當初聽他們的話這將造成你需要花費很大的精力才有辦法彌補錯過的報酬。我研究過去的歷史所知道的事情是,多數被稱為傑出的預測市場時機者至少都曾經對一次以上,並因此獲得追隨者。那次的成功卻讓他的驕傲驅使他在未來做出更極端的預測。身為一個投資人,我的建議是遠離這些市場預測者,顧好你的錢和理智。

《Musings on Markets》授權轉載