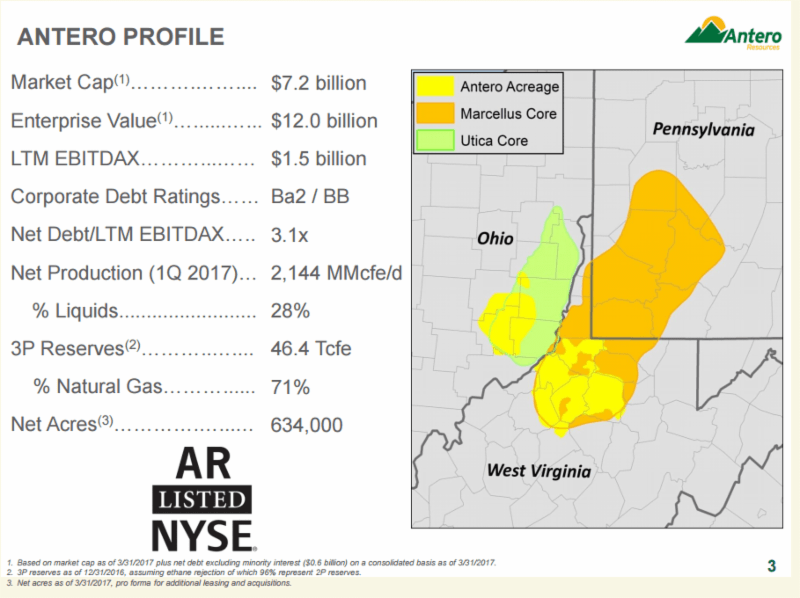

Antero Resources (“Antero”) 是一家獨立的天然氣勘探與開採營運商,在天然氣儲存豐富的 Marcellus 地區擁有約 46.7 萬英畝氣田, Utica 地區擁有約 15.7 萬英畝氣田。

在過去七年中,管理層不斷增加公司在 Marcellus 和 Utica 的天然氣田儲備,而上述兩個地區是世界上成本最低的天然氣盆地之一。即使在 3 美元的天然氣和約 45 美元的 WTI 價格,Antero 的低成本使它依然能夠處於財務健康的狀況。

AR 作為一家上游油氣開採公司,其利潤和股價很大程度上受天然氣和石油價格的影響。同時,AR 還擁有從自己公司剝離的 AM 公司 58% 的股權。 AM 的業務包括收集和壓縮,水處理和處理等。目前 AM 的市值超過 60 億美元,AR 持有的 AM 股權價值大約36億美元。

公司的業務和產業狀況

石油天然氣產業毫無疑問是個週期產業。在產業景氣的期間,公司賺得盤滿鉢滿;而在產業低迷的時候,財務報表差的公司被迫低價拋售資產以維持生存,而資金雄厚的大公司則會趁機收購低廉的公司和資產。

因而,投資能源企業一定要考慮產業週期的因素。在景氣頂部,能源公司的利潤很高,PE 很低,但是這時候往往是賣出的時候;而在低迷時期,能源公司的經營慘淡,PE 很高,這時往往卻是買入的時機。當然,只看 PE 太簡單粗暴了。我們還是建議要綜合分析,包含公司的競爭力、盈利能力、資產狀況等。

AR 是低成本的頁岩氣生產商。一般來說,能源產品是無差異的商品,投資者不會因為產品是一家知名公司生產的就願意溢價購買。因而,能源公司往往只能搞價格戰,因此低成本的生產商就具有非常大的優勢。

沃爾瑪(Walmart, WMT-US) (Wal-Mart) 的創始人山姆·沃爾頓 (Sam Walton) 說過,只有買的便宜,才能賣的便宜。對於能源公司而言,那就是只有生產成本低,才能在價格戰中取得好成績。

能源公司要獲取低成本優勢往往只有兩個途徑:第一,優異的地理位置。油田分佈在海上和陸地上。一般來說,陸地油田的開採成本低於海上油田。同時,不同陸地的油氣開採成本差距巨大,好的地點能夠帶來非常大的優勢。第二,規模經濟。規模經濟很重要。當一家公司的規模達到一定程度之後,公司的邊際開採成本就會下降,這會讓公司獲取豐厚的利潤,同時公司可以採用最先進的技術進一步降低成本。

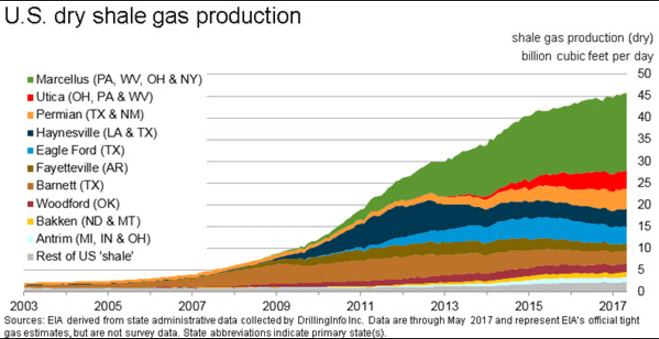

Antero 擁有地理位置非常好的天然氣田,即 Marcellus 和 Utica 。從上圖我們也可以看到,這兩個地點也是美國最大的天然氣生產基地。公司的頁岩氣勘探成本很低,2016 年的勘探成本只有 $0.52/Mcfe (每千立方英呎)。公司預計 2017 年其生產成本大約在 $1.55-$1.65/Mcfe,這裡的生產成本指營運支出、採集壓縮和傳送成本以及生產稅。同時,Antero 謹慎地購買了現有儲備的相鄰地塊,在 Marcellus 和 Utica 建立了連續的陸地地塊。

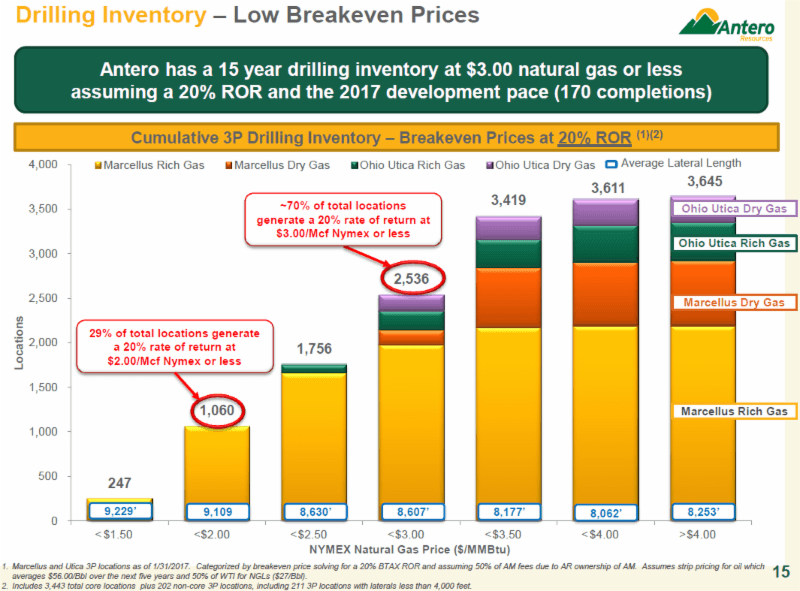

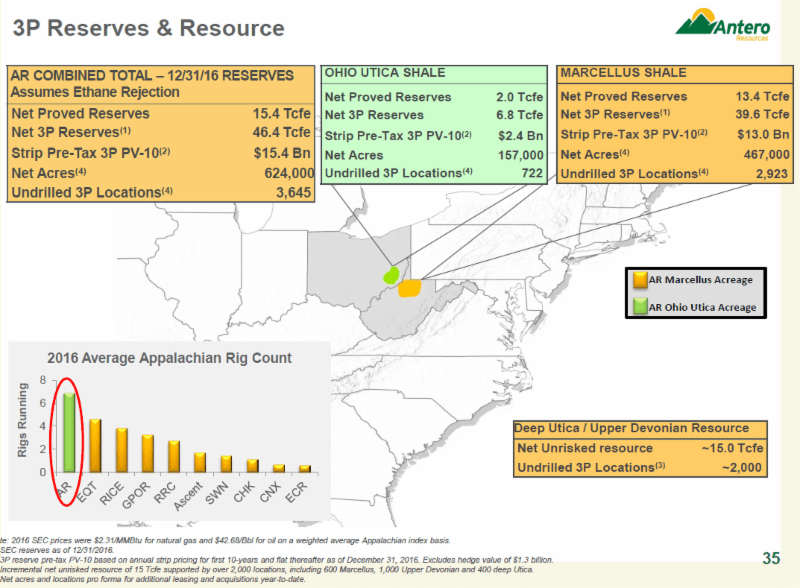

這讓公司可以提高其營運效率。Antero 已經累積了一個非常大的低成本天然氣儲備:截至 2016 年 12 月 31 日,公司擁有 46.4 Tcfe 3P 儲量,15.4 Tcfe 確認的儲量,足夠以 2017 年的開採速度開採 15 年。

過去幾年 AR 的開採成本也很低。不考慮天然氣儲備的消耗、折舊、攤銷等,公司過去三年的平均生產成本大約 $1.9 每 Mcfe,而 2016 年則只有 $1.84/Mcfe。即使天然氣的價格保持在 3 美元的水平,公司仍然能夠達到盈虧平衡。

公司管理層很厲害

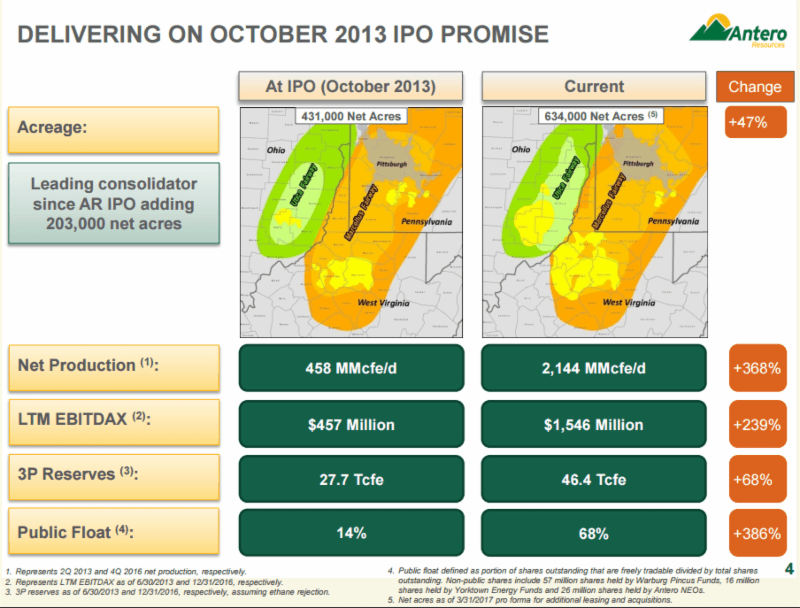

AR 的產能成長很快,從 2013 年 IPO 以來到 2016 年,天然氣產量從 458MMcfe/d 成長到了 2144MMcfe/d,成長了 368%。公司的氣田儲備成長了 20.3 萬英畝,3P 儲備從 27.7 Tcfe 成長到 46.4 Tcfe。

從 2010 年到 2016 年,公司的氣田儲存年成長達到 67%。公司過去幾年相對比較激進的發展業務,產能成長很快。同時,氣田儲備也大幅度成長,未來如果石油天然氣價格回暖,公司的盈利將能夠迎來爆發性成長。

健康的資產負債表

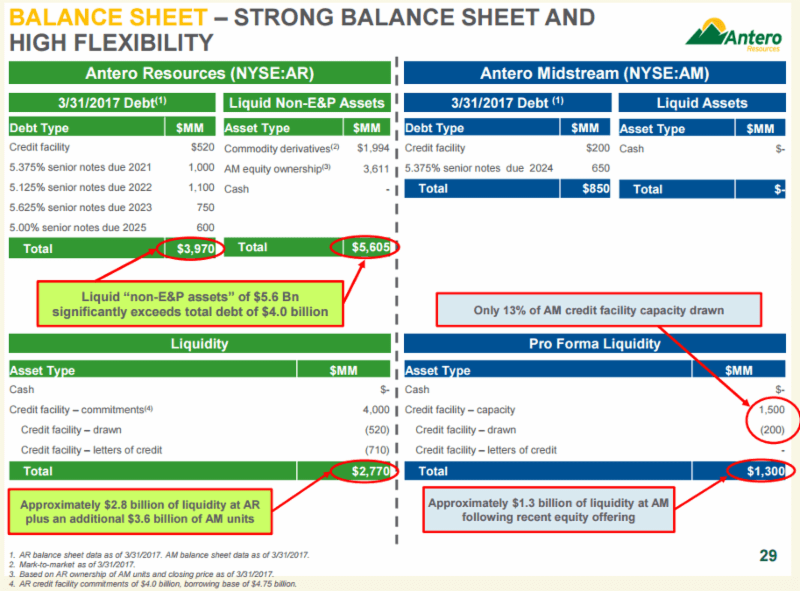

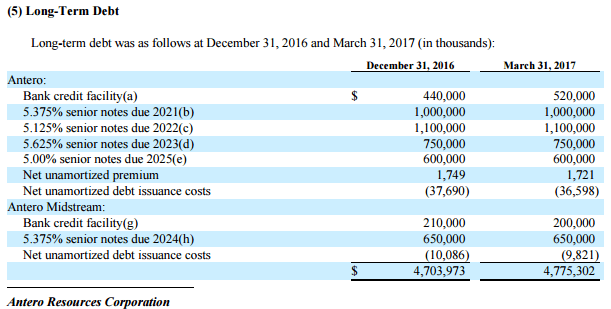

在目前低迷的油氣市場下,公司的財務非常健康,幾年內沒有破產風險。公司在 2021 年以前沒有大額的債務到期,AM 股權和對沖頭寸的利潤已經足以支付公司債務。

長期債務列表

AR 值多少錢合理呢?

由於 AR 所處產業的週期性很強,很難估計哪一年的盈利水平是正常的,然後給出一個 PE 倍數進行估值。我認為更加合理的方法是分別估計各塊資產的價值進行加總。

- 公司持有的 AM 股權價值

AR 目前持有 59% 的 AM 股權,AM 目前公司市值大約 60 億美元,這部分股權價值約 36 億美元,我們打個小折扣,給予 35 億美元的估值。

- 公司的對沖收益

AR 把自己 2018 年和 2019 年的產能 100% 對沖了。我認為這是個非常明智的決定,不完全是因為這部分對沖已經產生了非常高的收益,而是這能保證公司在短期內不大受市場干擾,能夠心無旁鶩的把營運做好。這部分對沖目前的價值大約 20 億美元。這部分利潤是隨時可以變現的。

- 公司在 Marcellus 和 Utica 兩塊氣田儲備的價值

公司目前在 Marcellus 擁有 46.7 萬英畝的氣田儲備,在 Utica 擁有 15.7 萬畝的儲備,合計 62.4 萬英畝的儲備。在公司的資產負債表上,這兩塊氣田儲備的價值為 122 億美元。那麼,這個價值合理嗎?

在 2017 年 2 月份,EQT 以 5.27 億美元購入 4.41 萬英畝的 Marcellus 的氣田。按這個收購價格,每英畝的價格大約 1.2 萬美元。按這個估值,公司的天然氣田儲備大約 75 億美元。公司認為自己的天然氣儲備的價值高達 154 億美元。我個人認為 75 億美元是很保守的估計。

這樣算下來,公司這三塊資產的價值大約 121 億美元:即 35+20+75=130 億美元。

目前公司的長期債務為 48 億美元,除去債務,公司的價值大約 82 億美元。

目前公司的市值大約 70 億美元。看起來非常有吸引力,而且這是清算價值。同時,要知道我們用的是非常保守的估值方式。一方面,公司認為自己的天然氣儲備價值達到 154 億美元;或者按公司歷年投入收購天然氣地塊的成本計算,這些地塊也超過 120 億美元,遠高於我們保守給予的 75 億美元的估值。

考慮到公司目前產能達到 2144 MMcfe/d,比去年同期上漲了 22%。預計未來公司的產能每年能夠以 20% 左右繼續成長。公司目前的天然氣盈虧平衡點大約在 3 美元左右。不考慮公司的對沖頭寸狀況,如果,天然氣的售價能夠提高 0.5 美元,那麼按目前產量公司每年的收入會增加 4 億美元左右。對於一個市值只有 70 億美元左右的健康公司,這是非常有誘惑力的。

AR 投資摘要

- 公司目前估值很低,比清算價值還低;

- 公司資產負債表健康,幾年內沒有大額債務到期,沒有破產風險;

- 公司是低成本的天然氣生產商,目前盈虧平衡點大約在 3 美元左右的天然氣價格,未來盈虧平衡點有可能繼續小幅度下降;

- 管理層執行力較高,產能和氣田儲備快速成長;

- 公司管理較為謹慎,幾年內的產出都已經進行對沖,同時在目前低迷的市場下,公司開始降低資本支出,過去三個季度的營運現金流已經能夠支付資本支出;

- 公司 2016 年 4 季度回購了大約 64 萬股股票,回購價格大約 26 美元。

《雪球》授權轉載

【延伸閱讀】