在了解達美航空(Delta Air Lines, DAL-US)的歷史與過往後,我們緊接著用財務數據來衡量公司各方面的表現。整體而言,公司在各指標上表現尚可,營收與淨利也呈正向成長,報酬率部分優於產業平均。然而,一如其他同業,公司在疫情影響下依舊需要政府支援,讓我們先來一窺究竟吧!

本篇重點:

- 營收與成本分析-「且戰且走的平衡點」

- 淨利率與現金流量-「穩健的現金流與適當資本支出」

- 小結-「暴風雨前的寧靜」

航空業受新冠疫情重創,疫苗預計仍需多月的研發才可能有成果。而更慘的情況可能還未降臨:達美等美國主要大航空公司大幅削減航班,每班國內線航空平均只有 23 名客人,每日虧損 3.5 到 4 億元,這些開銷包括薪資、飛機租賃和維修費。達美航空和雖然多年獲利,但現在也做好全年沒有旅客收入的準備。若以過去財務狀況來看,公司的財務狀況算是可圈可點,公司維持營收成長動能的同時,淨利率也維持在一定的水準,成本與營收達到一個和諧的狀態。不過如其所述,後續還是要看疫情帶來的影響。由於多家機構對航空業保持悲觀態度,加上巴菲特論調似乎也看衰航空業,筆者認為可多加觀察,但不躁進。

營收與成本分析-「且戰且走的平衡點」

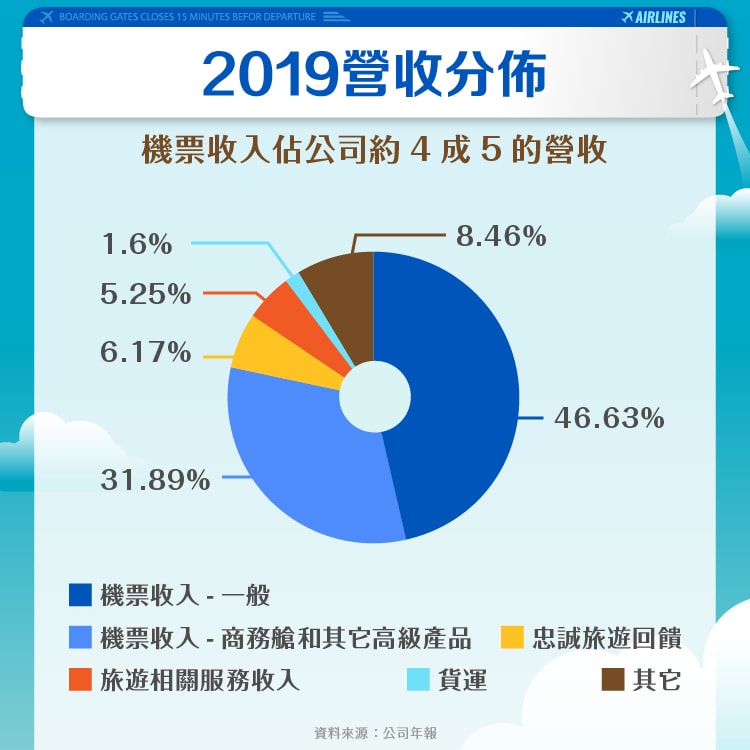

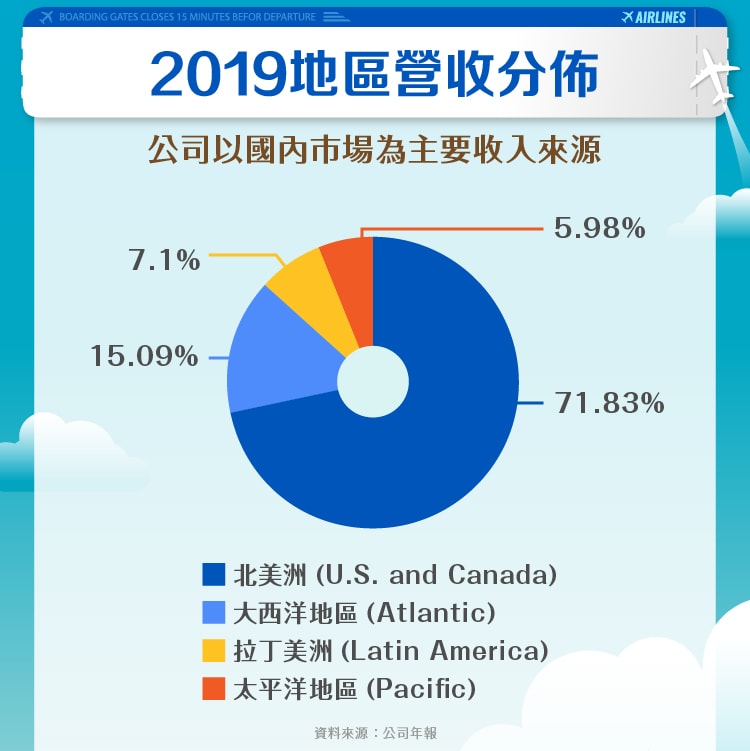

從達美航空的營收分布可以看到普通機位的收入占總營收的約一半左右,其它部分則主要來自高單價的機位(佔總營收三成)、旅遊服務、貨運、其他收入來源(來自於達美航空的多元化業務),這樣的營收結構讓達美航空可以降低當不景氣來襲時所受的負面影響。此外,從圖二的地區營收分布來看,主要的營收都是來自北美地區的貢獻,這也表示了其它地區的營收還有成長空間。在當前 COVID- 19 疫情的影響下,美國境內航班幾乎沒有需求,這很可能會讓達美航空的營收嚴重衰退,加上各國目前又傾向封境鎖國,公司短期只有營運成本支出沒有營收(公司得負擔平時閒置飛機的維護與租金,以及支付機組人員的開支等費用),不過達美航空在 CARES 法案中獲得美國財政部的救濟,目前總共獲得 54 億美元的救濟,這 54 億美元由 38 億美元的直接救濟和 16 億美元的低息無抵押 10 年期貸款組成,並且達美航空也採取了在全公司範圍內凍結招聘並向 37,000 名員工提供自願無薪休假來降低人事開銷,相信這讓達美航空更有機會撐過這波疫情。

在旅客搭乘數量上一路上升,從 2015 年的 1.8 億人次,到了 2019 年達到 2 億人次),乘載率也從 2015 年的 84.9% 提升到 2019 年的 86.3% ,兩項指標數據都很正向。圖四可看出,對於每個機位的平均收入與成本上有些微的提升,與 2015 年相比, 2019 年的數據約成長 3% ,整體來說,每機位的收入都維持在一個水平上,因此在搭乘人數增加和每機位收入維持的情況下,公司擁有穩定上升的營收來源,並且營運成本上沒有大幅增加,顯示達美航空在成本控制上表現尚可。

至於成本部分,主要成本是花在人力與飛機的維護、燃油費用,以及維修的支出等(約達到了總營運成本的 6 成左右),這分布可以讓我們了解,當原油、燃料價格出現變動,或是經濟可能衰退時,對於達美航空營運結果的影響會相當大。此外,還有在基本薪資上調之類的政策出爐時也會造成較明顯的營運成本增加。

淨利率與現金流量-「穩健的現金流與適當資本支出」

在瞭解營收來源與成本後,我們緊接著看看達美航空過去的營收表現與獲利能力如何,從圖六的營收與淨利率表上,營收年增率自 2016 年以來有顯著的成長,每年都可以將營收提升 5 ~ 8 %,並且維持此營收成長動能的同時,將淨利率也維持在一定的水準,這說明了公司營收的成長不是靠降低產品價格壓低獲利率的方式所獲得的,而是藉由達美航空的競爭優勢:維持訂價權與吸引更多顧客選擇達美航空的服務所創造的營運結果,此外從圖七得知,公司在不斷的投入資本支出的情況下(公司介紹的部分有提到,公司在整併機隊,更新機型,將燃油效率較低的老式飛機退役,並且簡化機隊複雜度來提升營運效率),仍然能維持強健的自由現金流,這是一個健康且成長的金流,說明了達美航空的好體質與過去的良好表現。

從資本報酬率來看,在 2017-2018 年之間微幅衰退,不過在 2019 年有回升到 12% ,整體的資本報酬率都維持在 9% 以上相較於產業平均 8.22% ,達美航空的 12% 明顯優於產業平均,並且資產報酬率也表現良好,此外,在這樣優良的表現下,我們從負債 to EBITDA 數據來看,可以知道達美航空不是藉由提升槓桿來提升其報酬率,達美航空維持著穩定的槓桿比例(約 1-1 . 4 倍的 EBITDA),在這樣健康的槓桿下並且維持著產業平均之上的報酬率,這說明了達美航空是一間有著競爭優勢的公司,並且有完善的管理來維持優秀的報酬和良好的槓桿比例。

小結-「暴風雨前的寧靜」

從各項數據來看都可以發現達美航空的表現算尚可,良好的淨利率維持和持續增加每年所創造的自由現金流,和不斷增加的搭乘人數,這樣的情況下還可以讓平均座位的收入增加,說明了達美航空維持著他們的競爭優勢,因此能讓顧客願意在單價提升的情況下仍舊選擇達美航空。不過在疫情影響後,整個航空產業可能會有巨大變化,以往商務出差需求所創造的收入,可能會在這次疫情影響下大幅降低。公司們開始使用雲端辦公系統來維持公司運作,開會也只能線上上,如果原本有大量商務出差需求的公司發現其實不用面對面、只要線上上視訊開會也可以達到一樣品質的話,這一定會降低原本商務出差的需求量,因為原本的客戶發現其實可以省下一大筆出差費用,從而導致整個航空業在商務機位營收的下滑,使的整體營運成果可能會不比從前。

參考資料:

https://s2.q4cdn.com/181345880/files/doc_financials/2019/q4/DAL-12.31.2019-10K-NG-02.12.20-445pm-As-Filed-(1).pdf

https://ir.delta.com/news/news-details/2020/Delta-Air-Lines-Announces-March-Quarter-2020-Financial-Results-and-COVID-19-Response-Actions/default.aspx

【延伸閱讀】