(純屬個人觀點)

前兩天和球友在爭論量化的作用在於什麼。蠻有收穫的。那麼所謂的量化(金融工程、數量化研究,程式化交易…)到底有什麼方面的優勢呢?

量化投資其實同價值投資,技術投機等等一樣是一種投資的分析和操作方式。其實重點同樣在後面兩個字─投資,所謂的量化只不過是使用了高級點的工具而已。個人認為任何的投資都是在預測未來(風險中性、賺手續費的,這裡暫且不談)。價值投資通(2471-TW)過企業基本面、產業前景等預測企業未來價值(價格);技術投資通過一系列技術指標,和所謂的個人盤感、秘訣來預測未來。所謂的量化也是用於投資的方式的一種。當然量化也是一個很大的概念包括很龐雜的內容,有研究週期上的分類(中高低頻)、有從研究方向上的分類(預測未來的還是用於定價的)、有研究內容上的(選股、擇時、套利什麼的)分類等等。

個人覺得電腦大數據的引入對於股市投資的影響和蒸汽機對於人類文明進程的影響是一樣了。計算技術的提升大大提高股市研究的深度和廣度,如果把傳統的股市研究類比做鋤頭的話,量化技術就是挖掘機(可能精細度也就有所損失)。為什麼這樣說呢?因為任何價投和技術投機能做的事,他依然能做而且會做的更好,但是有些通過大數據研究的東西,價投和技術投資壓根就沒有辦法去做。

我們從研究和操作兩部分來說(僅僅是個人觀點,本人對基本面和技術面都不熟,說的不對可以噴)。從研究方面:對於價值投資者來說,什麼是最重要的?公司目前的經營狀況、公司未來的經營狀況…等。什麼是對於公司目前經營狀況最好的表達?三張表,那麼三張表是什麼?可以量化的資料!!而為什麼產業研究員這麼勤奮的往上市公司跑,就是為了獲取更多的當前公司情況。

公司未來的經營狀況這個東西和公司目前的治理環境和決策有很大關係,當然未來的經營狀況這種東西沒法量化。但是未來這個東西誰又說的清呢?就像中國空調公司─格力去做手機、能源汽車。有人說不務正業,有人說拓展業務發展。Who care?所以在未來到來之前誰都不知道會發生什麼,就像凱因斯所說的“從長遠來看,我們都死了”。

而目前最能反應經營狀況的三張表本身就數量化的;對於技術派來說,量化技術對於功力的修煉,就類似於神雕俠侶中小龍女的寒冰床,大大加速了我們對於技術功力的修煉。就拿盤感來說,什麼是盤感,個人對此的定義就是在長期的股市實踐中,個人總結並反覆修正過,對於不同狀況的處理,其中最重要的就是特徵的發生和特徵的處理。

而量化大大的加速了這個過程,但我們在盤中突來靈感,當某某某時,故事貌似就會某某某,那我們怎麼驗證呢?傳統的方法就是複盤和未來驗證,就是找到和某某某一樣或者類似的狀況,觀察他後續走勢。而量化就大大加速了我們複盤的過程。當然中間的難點就是你得把你的所想的寫成模型(個人的建模能力)。

而量化研究的範圍遠遠超出這些我們所謂的價值派和技術派的範疇,他將研究的時間寬度極端拉長,從超長期到超短期(秒毫秒),從總體市場的宏觀範圍到市場的微觀結構。以我們的研究來說,如果不是數量化研究,技術派和價值派又怎麼研究。雖然我們不一定能夠得到一種超穩定的獲利模式,但如果沒有研究誰又能肯定呢?還有寫市場微觀結構的東西,誰能說這裡面沒有金礦。 從操作方面來說:不說高頻交易、程式化交易,僅僅股票同時買賣操作這個東西, 人的手工基本上都沒辦法進行,操作過稍微大一點資金的的人應該知道,交易的速度和滑點大小的關係,靠人去操作根本不可能。

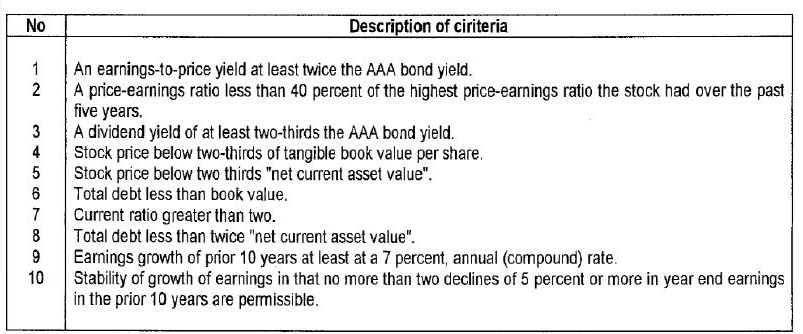

今天我們說說說量化研究在價值投資方面的作用。這裡我們要感謝一下申萬宏源。他們在傳統的價值投資派上面做了諸多的研究。要感謝他們。我們今天看一下班傑明‧葛拉漢價值投資十大法則以及表現,有沒有用,測過才知道。

價值投資之父經典價值策略的價值五法和安全五法:

翻譯過來就是:

價值五法:

- 本益比的倒數要大於美國AAA級債券收益的2倍

- 股票的本益比小於過去5年最高本益比的40%

- 股票的派息率大於AAA債券收益率的2/3

- 股價要低於每股有形資產淨值的2/3

- 股價要低於每股淨流動的2/3

安全五法:

- 總負債要小於有形資產淨值

- 流動比率大於2

- 總負債要小於淨流動資產的2倍

- 過去10年的平均年化利潤成長大於7%

- 過去十年中不能有超過2次的利潤成長率小於-5%

那麼這裡涉及到了哪些指標呢,如下:

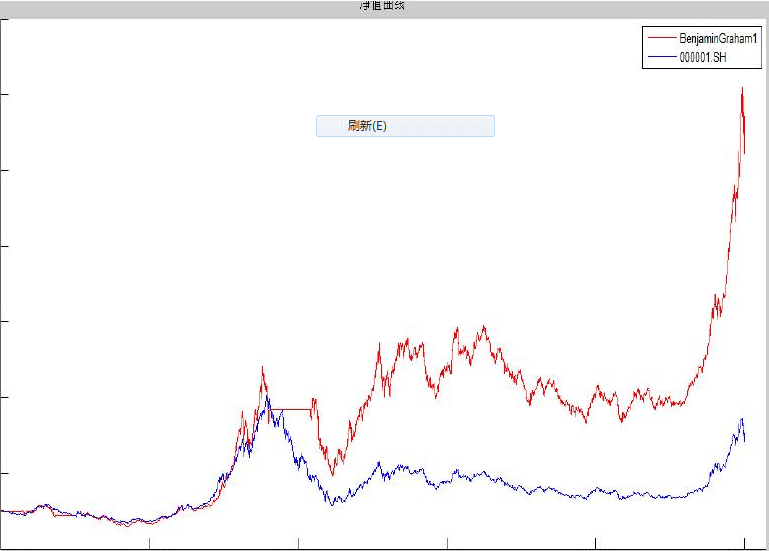

這不就所謂的多因數嗎?只不過是價值方面的因數而已。我們來看看如果按照這樣來操作,在中國的歷史上表現如何:

- 測試時間:2003—2015

- 股票池:全A股

- 調倉情況:每年調倉四次,以季報為準調倉

- 股票配置情況:資金平均分配,交易費用0.13%

- 對比指數:上證

- 年化收益:24%

- 超額收益:20%

- sharp:0.67

- beta:0.82

- 最大回測:60.55%

- 盈虧比:1.17

那麼問題來了。價值大師的策略(僅僅按照前面給定的,當然大師肯定還有其他的方法)能用嗎?按道理來說是能用的,年化24%,很高了。但是一般是不用的,為什麼呢?看不上囉~

- 夏普指數太低

- 回測太大

我們應該有更高的要求,不是嗎?

《雪球》授權轉載