鈺齊 ( 9802-TW ) 是戶外鞋代工製造大廠,擁有製造 GORE-TEX 鞋款的能力,代工品牌達四十多個,且多為國內外知名品牌。近年來隨著全球戶外運動休閒風氣盛行,營收成長快速。

產品營收結構

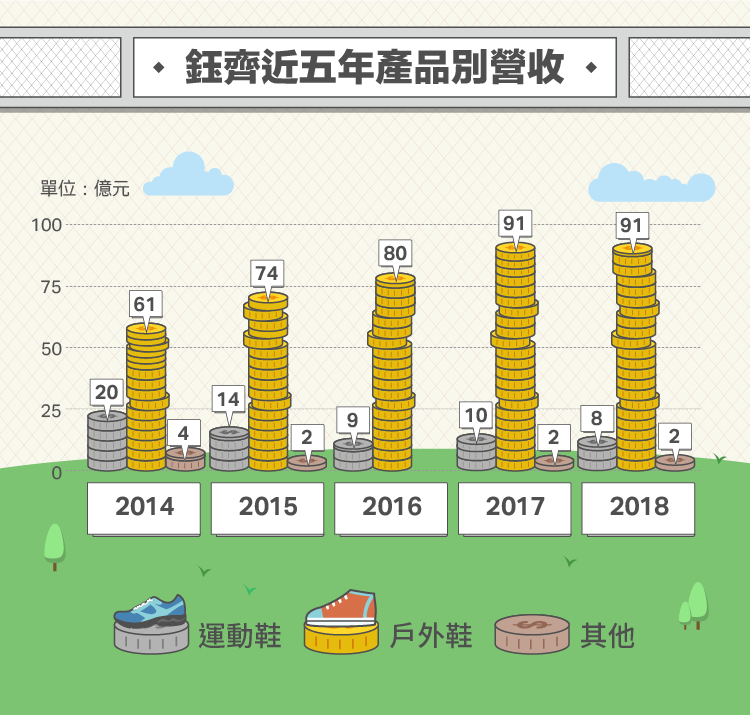

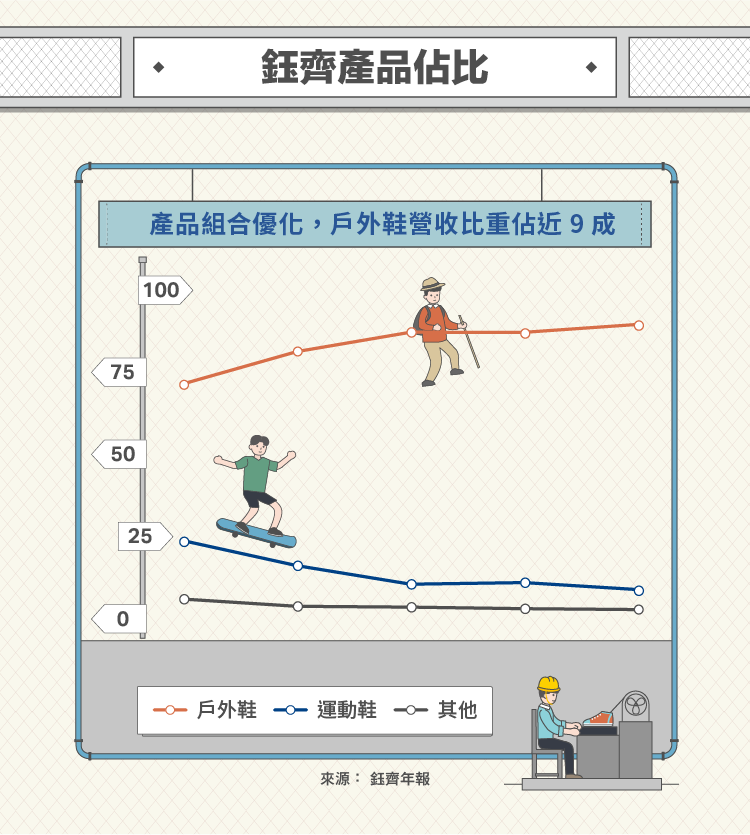

觀察鈺齊過往的營收可發現營收高峰落在每年的 6、7 月與 12、1 月,前者是出貨秋冬鞋款的旺季,後者則是春夏鞋款,中間的營收淡季就是不同鞋款的交替期。以年度來看,營收持續成長,尤其是在戶外鞋部分,在集團營運策略的調整下,營收與比重都越來越大。

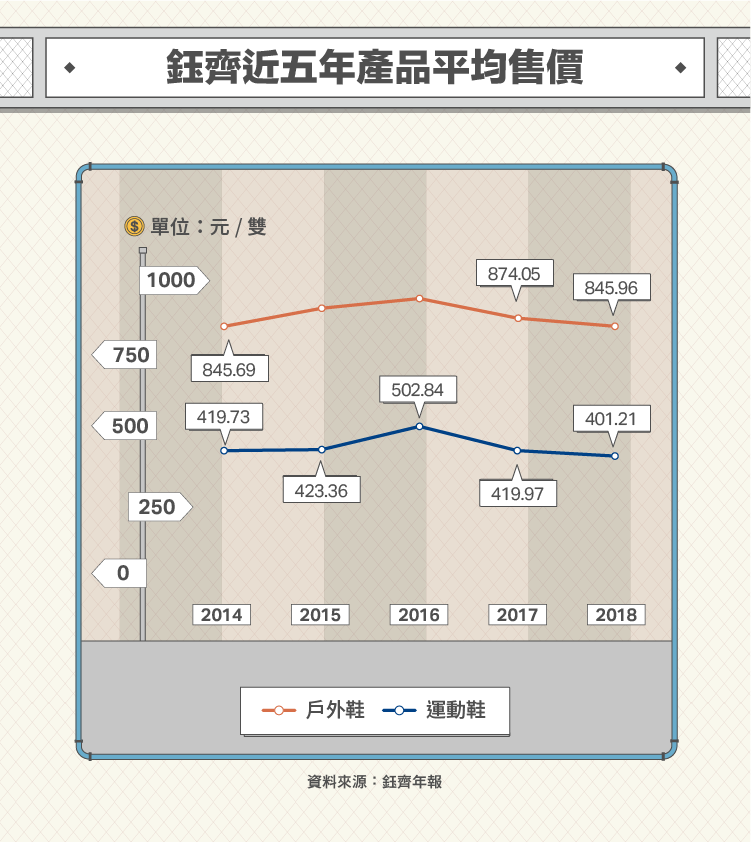

比起運動鞋,戶外鞋更注重鞋子的功能性,如防水、透氣等,因此戶外鞋的平均售價及毛利率都較運動鞋來的高,在產能難以追上前兩大廠的情況下(寶成 ( 9904-TW )、豐泰 ( 9910-TW ) 2017 年營收分別為鈺齊的 29 倍及 6.5 倍之多),專注於戶外鞋的接單策略可說是很成功。

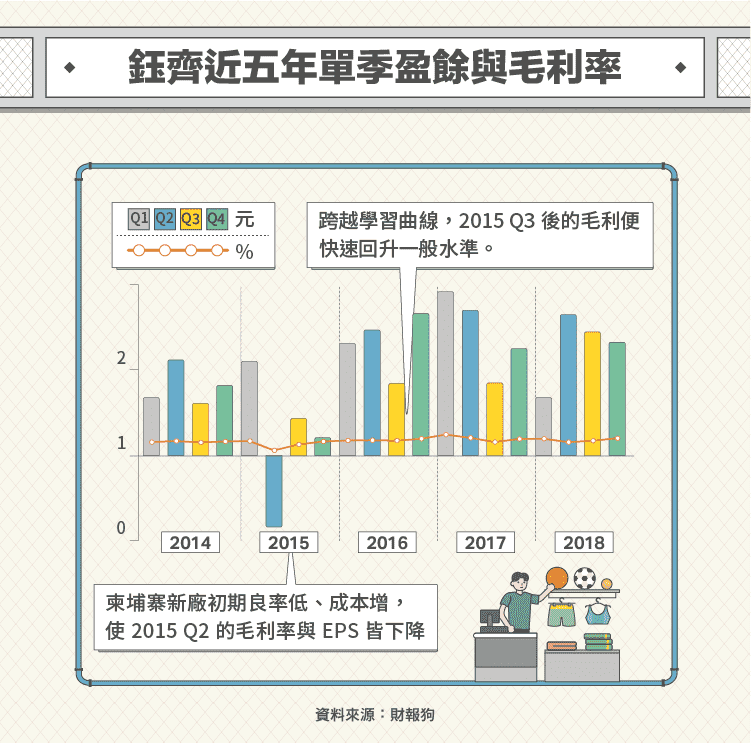

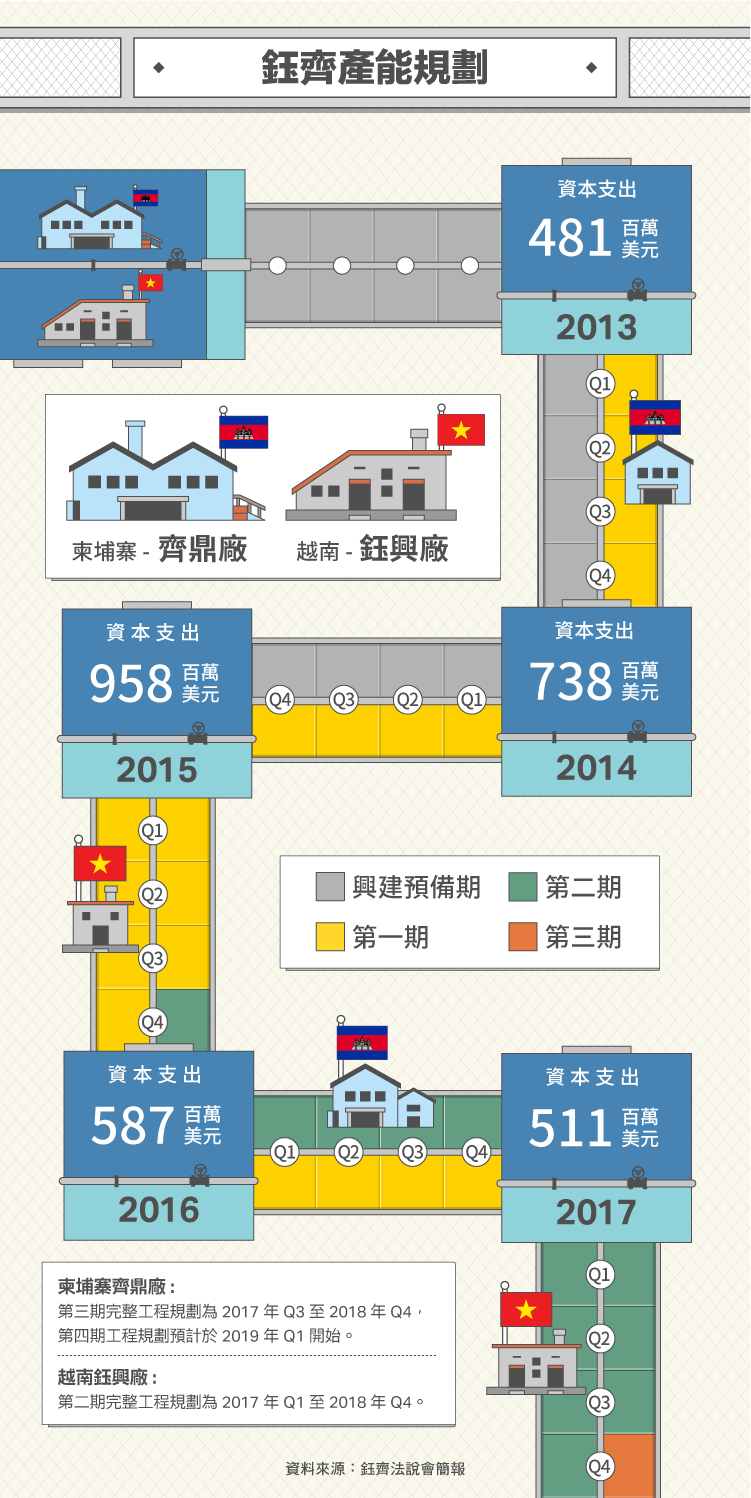

過往算是獲利績優生的鈺齊,在 2015 年第二季突然虧損,市場也不留情地給鈺齊痛擊,股價從 80 塊跌到 30 塊只花了一個月,但細究背後原因,其實也並非無跡可尋。2013 年底鈺齊啟動柬埔寨設廠計劃,經過 2014 年的準備,2015 年便迎來 VF 集團( VFC-US )的大單。在新廠初期,產線員工需要時間熟悉生產流程,生產良率並不會太高,因此造成 2015 年第二季的生產成本增高,毛利率掉了 10 多個百分點,單季盈餘為 -0.84,但隨著新廠跨越學習曲線,第三季的毛利便快速回升,第四季時已回到過往水準。

隨著產線上軌道,新廠的效益也發揮出來,在產品組合優化及人工成本降低的雙重效應下,毛利率節節上升,直到 2017 年第三季,又出現較大幅的下降,同樣地這次也是因為擴建產線的關係,造成短期毛利率降低,但幅度已不像之前來得那麼大。

而影響獲利另一主要因素則是出貨排程。由於鈺齊為代工廠,各類鞋款生產數量及出貨時間皆需遷就於品牌商,因此各月、各季間營收及獲利變動較大。筆者建議將觀察時間拉長,著重於年度的變化,會較為恰當。

製鞋業屬人力資本密集產業,人力需求龐大,這也是為何國內製鞋廠豐泰、寶成、鈺齊皆在大陸、越南等地設有廠房的原因。

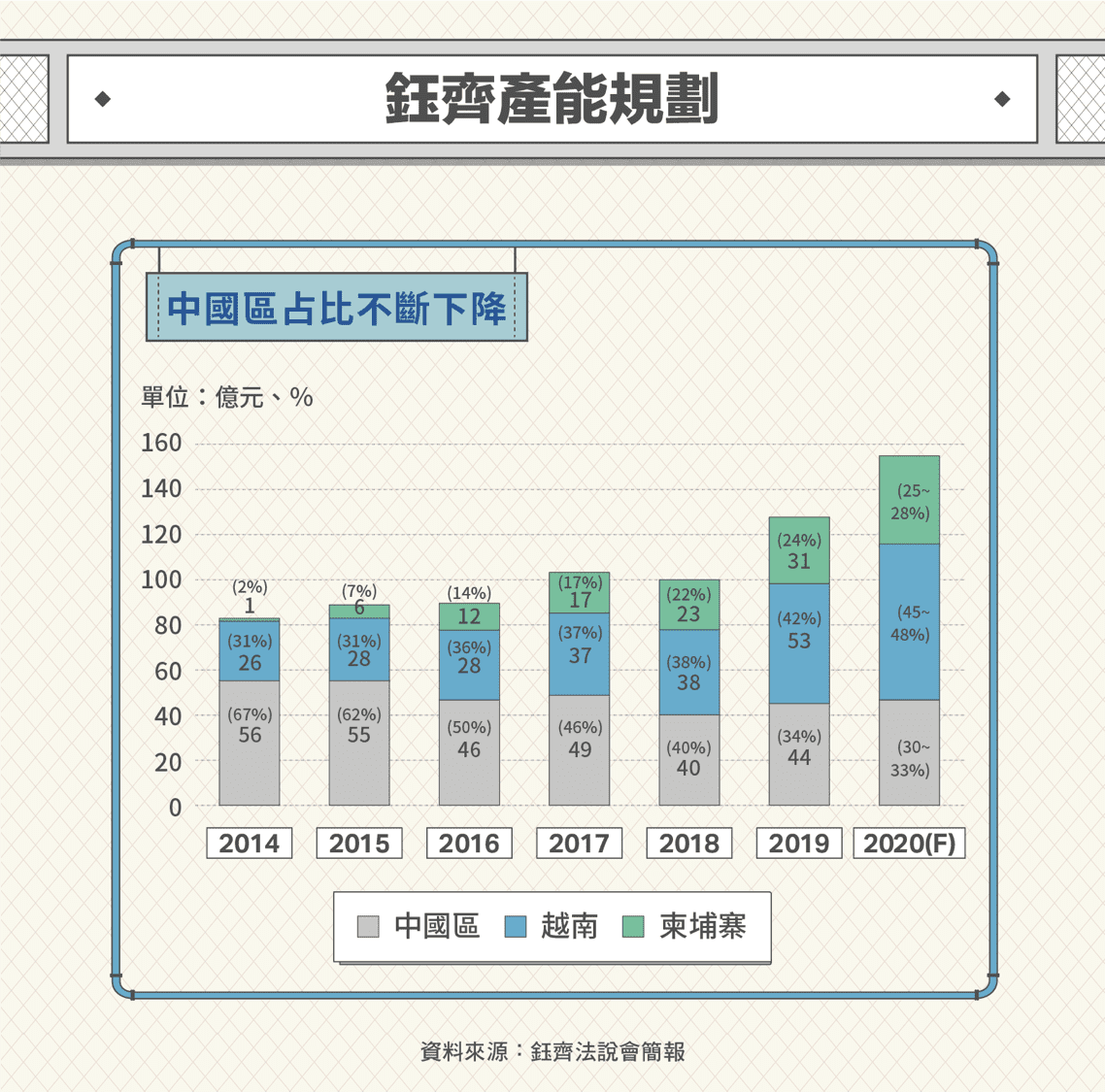

然而近年中國工資不斷升高,為了降低人工成本,鈺齊持續轉移中國產能至越南與柬埔寨。由歷年產能規劃圖可看出,截至 2019 年,越南及柬埔寨廠區產能分別佔 42 及 24%,越南廠已超過中國廠區的 34% 占比,轉移成效明顯,而此舉也帶動資本支出在 2015 年來到最高峰。

隨著擴廠的腳步前進,公司產能目標每年增加約 10~15%,2019年營收因東奧拉貨及新客戶加入,已有 YOY +27% 的亮麗表現,2020年是否能持續這樣的氣勢,值得追蹤。