2020 年 4 月原油期貨曾經跌到- 37 美元/桶,令人匪夷所思的價格,不過 2020 年第三季又回升到 40 美元/桶左右,危機是否就是轉機?

本篇重點:

- 營收趨勢與油價-與油價呈現正相關 長線趨勢向下 煉油業務趨勢向下

- 獲利結構分析-上游業務獲利受油價影響大 下游(煉油)業務獲利相對穩定

- 同業比較-油價上漲時的最佳標的(民營企業中)

- 小結-近期受疫情重創 危機就是轉機

營收趨勢與油價-與油價呈現正相關 長線趨勢向下 煉油業務趨勢向下

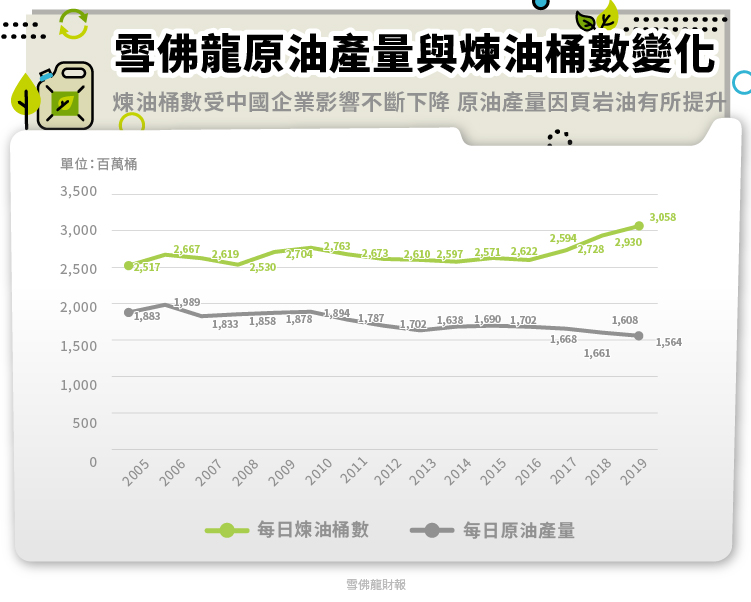

從圖一可以看到雪佛龍(Chevron)的營收與每年原油的平均售價呈現正相關,不過長期趨勢卻是往下的,而原油趨勢特別是在 2011 年以後,長線趨勢明顯往下走,這主要是因為,頁岩油的產量從那年開始大量增加,需求沒有太大變化下,反而抑制了油價, 2011 年以前頁岩油供應量趨近為 0 ,但到了 2020 年的今年,頁岩油一天大約供應 1000 萬桶/日,佔全球供應量約 10% ,佔美國的原油產量約 2 / 3 ,供應量大量增加,對油價產生很大影響,頁岩油技術至今約 10 年,未來成本下降的可能性還很大。

從圖一可以看出,油價每一美元所能創造的雪佛龍營收也在下降,主因是 2006 年煉油產能持續下降,美資企業與中資企業受到更多環保團體等外部成本壓力。全球前兩大中國石油、中國石化( 600028-CN )在煉油產業的市佔率節節上升,美資企業節節下降。

雪佛龍的原油產量在 2016 年後上升,主要與美國 2016 年後迎來第二波頁岩油擴產潮,原油雖有擴產,但過去原油的營收比重預估僅佔 30 ~ 40% (公司沒有提供實際數字),補不了煉油產能下降對營收帶來的負面效果。

獲利結構分析-上游業務獲利受油價影響大 下游業務獲利相對穩定

過去 15 年下游業務也就是煉油業務一直都是穩定獲利,也受油價影響,相對穩定, 2009 年金融海嘯也是賺錢的。而上游業務也就是開採原油與天然氣,獲利會隨油價劇烈波動,幅度相當大。

2010 年以後雪佛龍因開採成本較高的頁岩油開始產出(初期市場預估每桶高達 60 美元/桶以上,現在一般預估 40 美元/桶左右,而雪佛龍有資料顯示可能~ 26 美元/桶),平均每桶原油 “ 純 ” 開採成本(不含運輸、設備資本支出等成本)上升到 2014 年的 17 美元,後續公司改進生產流程後, 2019 年又回到 2010 年前的水準約 10 美元,預估現在上游業務的損平點約在原油 45 美元/桶。

同業比較-油價上漲時的最佳標的

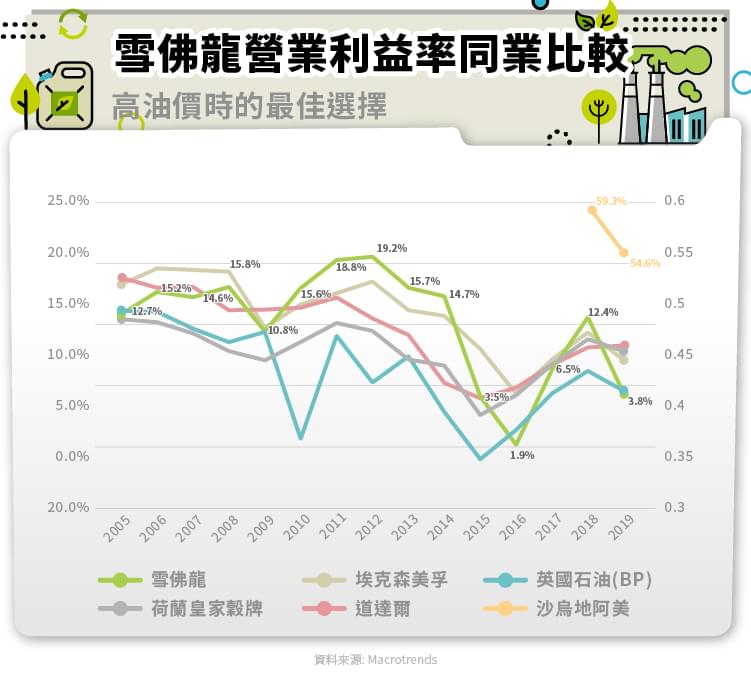

前六大有掛牌的石油與天然氣企業中,沙烏地阿美擁有全世界幾乎最低的開採成本(純石油開採成本推估 1 ~ 2 美元/桶),加上背後政府的龐大力量(沙烏地阿拉伯政府持股 98% ), 2019 年營益率高達 54% ,是競爭力最強的石油與天然氣企業,其他公司難以比較。

另外五家民營石油與天然氣企業的特色比較,雪佛龍開採石油與天然氣的上游業務,比重最高,推估超過營收 4 成,其次是埃克森美孚(Exxon Mobil, XOM-US)與道達爾皆在 30 ~ 40% 的區間,另兩家則低於 3 成。因此,雪佛龍在油價高的 2010 ~ 2013 年,營益率最高,埃克森美孚與道達爾也相對較高,雪佛龍的獲利對油價較敏感,如果認為油價將會大漲,雪佛龍會是除了沙烏地阿美(上游業務超過 6 成)以外最佳的投資選擇。

小結-近期受疫情重創 危機就是轉機

在全球大封城的背景下,油價大跌,需求大減,公司營收- 50% ,營益率創紀錄的低到- 60% ,不過危機就是轉機,如果疫情好轉,因為雪佛龍上游業務大,是油價上漲時候的最佳標的(民營企業中),股價可能也恢復得比同業快,不過前提當然是疫情要能過去,經濟活動回復正常。

參考資料:

- 雪佛龍財報

- Macrotrends

【延伸閱讀】