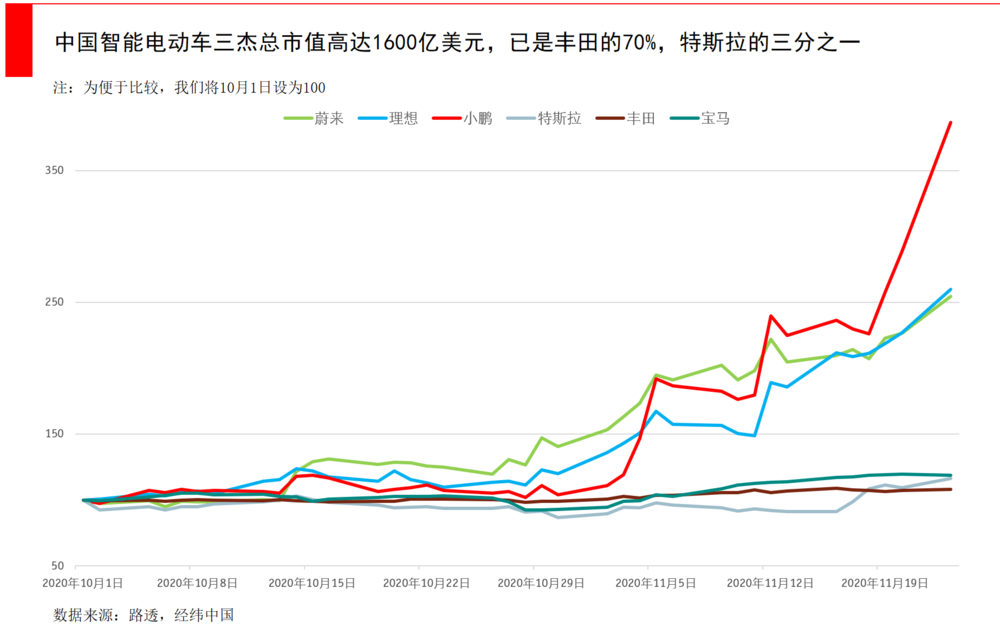

最近有很多人在問,電動車股票到底為什麼大漲?我們投資的理想汽車在上市後大漲了 280% 、小鵬漲了 370% ;A股的新能源龍頭比亞迪(BYD, 002594-CN )也比年初上漲了 280% ,而特斯拉(Tesla, TSLA-US)的市值幾乎是豐田(Toyota, 7203-JP )的 2 倍,但所有電動車公司的交付量還只是燃油車的一個零頭。

我們自己雖然很看好,對這種短時間內的股價漲幅也十分吃驚。如果硬要尋找理由,那可能跟市場突然認可了電動車的遠期潛力、中國和歐洲大力推行電動車替代燃油車、美國下一任總統拜登大力支持新能源、中概股越來越變成了一個外在的 “ 科創板 ” 等等因素有關,但這些都只是事後諸葛。

其實今年市場的瘋狂遠超想像,不只是這些大家能看到的上市公司在大漲,很多一級市場優秀公司的估值也很瘋狂。

從年初到現在,我們簡單數了一下,至少有 100 多家近期融資的經緯系公司,估值翻了 2 倍~ 8 倍。比如我們在 2013 年投資的猿輔導,估值從 3 月份的 78 億美元飆升到 10 月份的 155 億美元。

經緯一直是專注於早期的基金,對於我們已經投過的、市場表現好的公司,他們再融資時我們也會加碼,以保護股比,但今年估值上升太快,我甚至也會一時覺得下不了手。估值到底是不是合理的?面對大家都感興趣的這個問題,我也嘗試去分析一些原因,也許說完會被市場打臉,但我覺得需要用新的眼光去看待估值。

特斯拉的高估值是如何產生的?

我們先來看看特斯拉的例子。特斯拉交付的車大概只有全球最大車企豐田的 1% ,市值卻是豐田的 2 倍,這是泡沫嗎?即便有泡沫存在,但投資者為什麼會對電動車如此瘋狂?

如果按照傳統的估值方式給特斯拉估值,是萬萬想不到特斯拉會有今天的股價。紐約大學教授達摩達蘭曾做過一個預測,如果你把特斯拉僅當成一家成功的車企,在 10 年後能交付比BMW多、但少於賓士(母公司 Daimler, DAI-DE)的電動車銷量,那麼營收能達到 1250 億美元,利潤率高於一般車企設定成 12% ,算下來最終對應的是 430 美元/股。

但如果換一個思路,把特斯拉當成是一家恰好做汽車業務的科技公司,能像全球最大的車企一樣實現那麼多營收,同時又有堪比最頂級科技公司的利潤率和資本效率,這個故事就值錢很多,能得到的 “ 最高估值 ” 是 2105 美元/股。 2020 年 11 月 25 日,特斯拉的股價是 2776 美元/股。

低利率時代逼迫投資者追逐有限的優質標的,使得擁擠的交易變得更加擁擠。市場對公司價值的判斷正在非常誇張地前置,傳統的估值思路在一定程度上失效,這都讓我們要用新眼光來看待估值方法,不能刻舟求劍。

傳統估值方式失效,投資判斷越來越前置

金融裡很多衡量價值的方法,都是在 20 世紀中期的美國逐漸發展起來的,那時候經濟發展穩定,股票市場非常明顯的圍繞一條價值主線在上下波動。所以尋找被低估的公司成為那時候的有效手段,本益比等估值方法也成為主流。

但如今,我們要用新的眼光去看待估值。紐約大學教授達摩達蘭一直反對用席勒本益比,很多人草率的看了一眼歷史數字,就武斷地說股市有泡沫。你從哪裡得到的數據?席勒本益比的數據從 1871 年開始,而現在的商業和技術環境已經完全不一樣了,這是一種偷懶。

我們對泡沫的認知,從 2015 年開始逐漸變化。在 2015 年以前,我們傾向於認為泡沫都是非理性的,危機中臨時採取的量化寬鬆或是低利率早晚會回歸常態。但事實證明, 2015 年之後雖然全球資本市場逐漸從 2008 年金融危機中走出,但一切似乎仍然很貴。

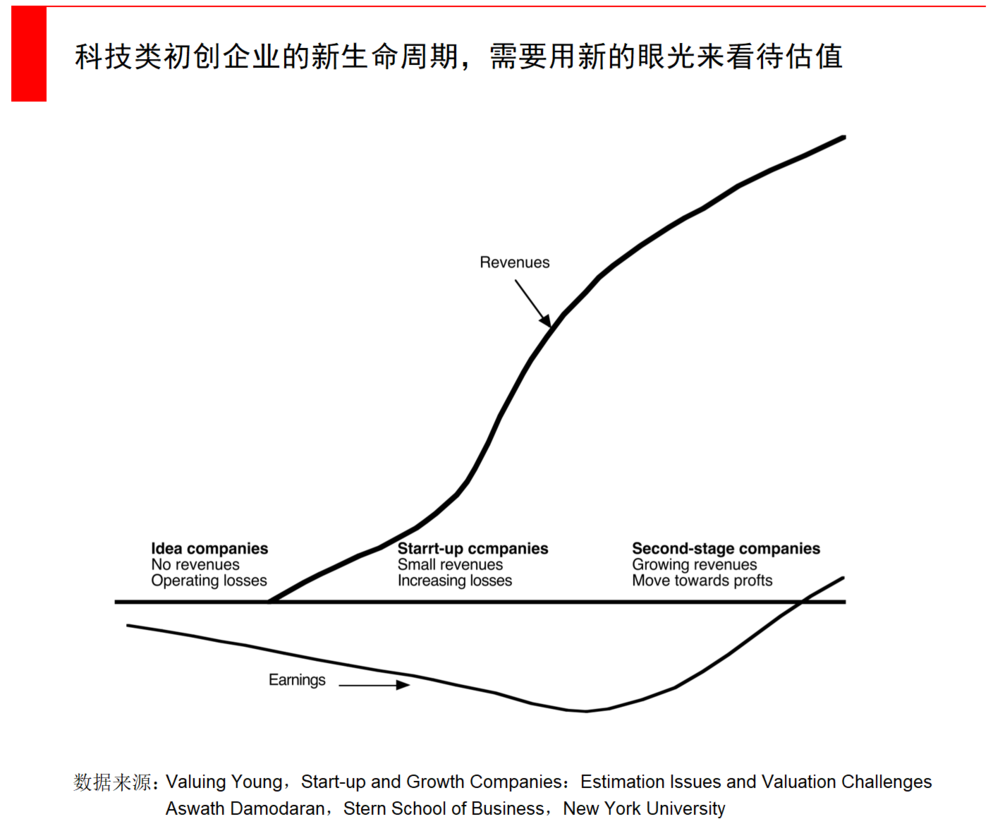

這種情況令傳統的估值方法在一定程度上失效。因為你很難用本益比、股價淨值比,或是企業價值與稅息折舊及攤銷前利潤(Ebitda)的比率來給仍在建立商業模式的年輕公司估值,這些數字必然很高,看起來都無法下手。

判斷企業估值的核心因素:現金流、成長和風險,都要從未來著手,所以估值思路也要從靜態走向動態、從回顧走向前瞻,久遠的歷史數據不能成為拐杖。今年尤其不同,低利率時代逼迫投資者追逐有限的優質標的,使得擁擠的交易變得更加擁擠,市場對公司價值的判斷正在非常誇張的前置。原本一家公司可能需要 6 年來建立完整的商業循環,利潤開始釋放,客戶價值變厚,但現在整個市場的判斷更加前置了,市場可能會提早行動,在公司發展到第 3 年的時候,基於預期就已經達到第 6 年時的估值水平。

以前說投資要找 “ 好公司+好價格 ” ,現在 “ 好價格 ” 需要重新定義。例如特斯拉,當市場認可了汽車電動化和智慧化的預期後,這個故事就變得非常昂貴,市場開始按 “ 車企的營收+科技股的利潤率 ” 來估值。

出現估值思路變化的本質是什麼?其實還是今天很多公司的成長邏輯已經改變,以前大部分公司都是線性成長,我們甚至可以按照一國的人均收入水平和GDP成長來預測公司業務成長。但新經濟打破了這種成長模式,變成了指數型。公司可能在臨界點前都在虧損,一旦突破,就是指數型的成長,這給資本市場估值帶來了革命性的變化。

以前大部分是一級市場在追捧這類公司,但如今 “ 二級市場一級化 ” 大幅度提升,投資判斷越來越前置,比 2 年~ 3 年前誇張很多。無論是拼多多(Pinduoduo Inc, PDD-US)、特斯拉,還是 120 倍P/S上市的Snowflake (以前一家頭部SaaS公司如果有 30 倍~ 40 倍P/S就已經很高了,即便超熱門的影片通訊公司ZOOM,在疫情后也僅漲到 70 倍),都是很明顯的結果。

如今,我們越來越進入了一個充滿不確定性的世界。對公司估值的定價權,不在公司手裡,也不在VC手裡,而是在市場手裡,估值完全由供需決定。 “ 好價格 ” 已經不復存在,我們需要重新思考安全邊際。但對於VC來說,核心永遠都在 “ 能否投對 ” 。

估值的錨定標準已變

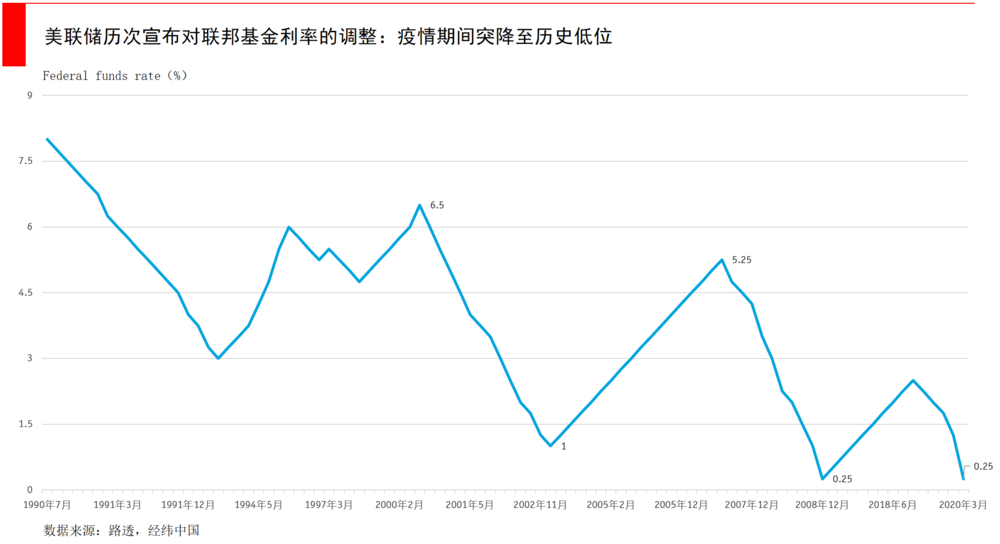

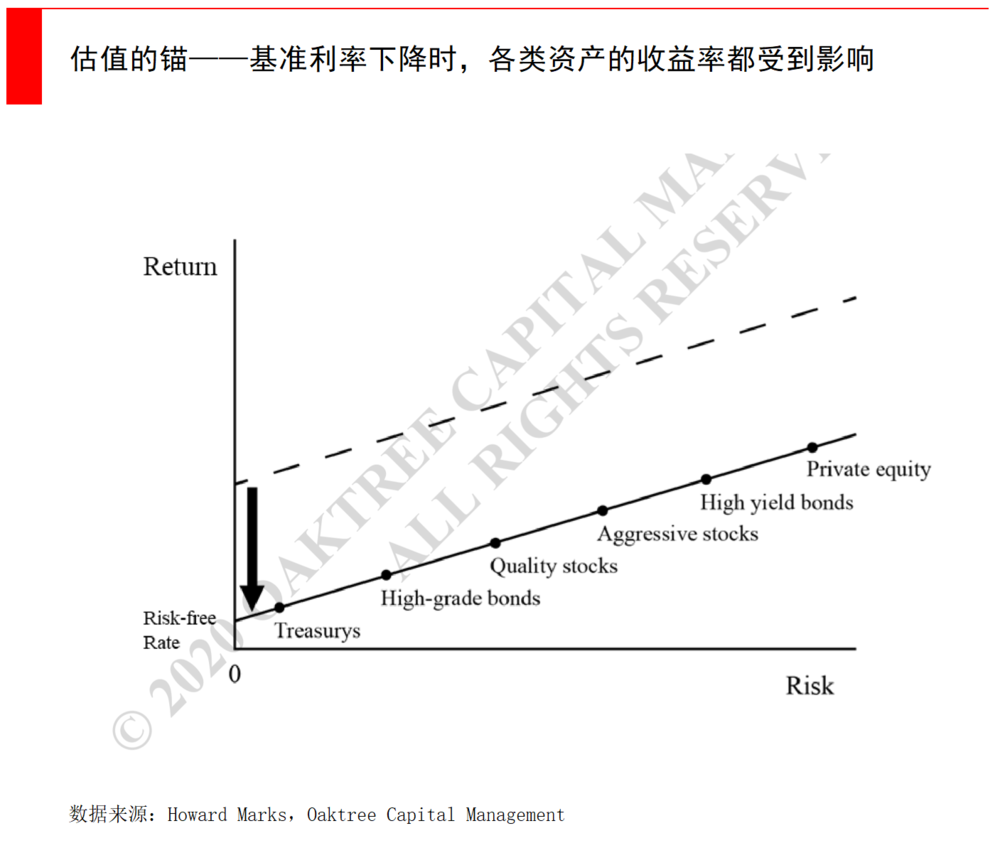

接下來我想說說利率,因為這是我們理解估值方式變化的基礎。利率是一切金融資產的基準,利率一變,價值判斷和估值的基礎也就跟著變了,此時估值理念也需要做出相應改變。疫情期間全球降息了 67 次,特別是美國聯準會多次降低了美國聯邦基金利( 5383-TW )率(Federal funds rate),這個利率在金融市場很重要,因為證券估值時有一個折現率,直接跟它有關,現在這個 “ 錨 ” 已經到達了歷史最低水平。

對於各類資產來說,風險—收益排序可以看下圖,最底層的基石就是國庫券(Treasurys,它的定價基於上文說的聯邦基金利率),當美國聯準會在今年疫情后降低了這一無風險利率後,就改變了所有預期收益,通常來說,起點越低,所有資產的預期收益就越低。

投資中的大多數決策是相對的,我們都在尋找風險與收益的最佳平衡。而錢是聰明的,只要有利可圖,它會以最快的速度從一種資產類別轉移到另一種。當你面對債券與股票的傳統投資組合,極端一點,你只能二選一,當債券收益下降,它們對股票的競爭就減少了,因此股票不必便宜就能吸引買家,而那些具備高成長潛力的股票,買家還會蜂擁而入。這就是當下正在發生的事情,低利率直接推高了估值,而疫情又令高估值集中在特定領域(比如科技和醫療),一切符合條件的資產都在瘋狂提高價格。

蘋果(Apple, AAPL-US)一家公司的市值就比沃爾瑪(Walmart, WMT-US)、寶僑(Procter & Gamble, PG-US)、可口可樂(Coca-Cola, KO-US)等公司加起來還大,並且與能源+公用事業+材料板塊(包括了埃克森美孚(Exxon Mobil, XOM-US)、美國電力、陶氏化學等)的總和相當。而Facebook一家也超過了整個能源產業。

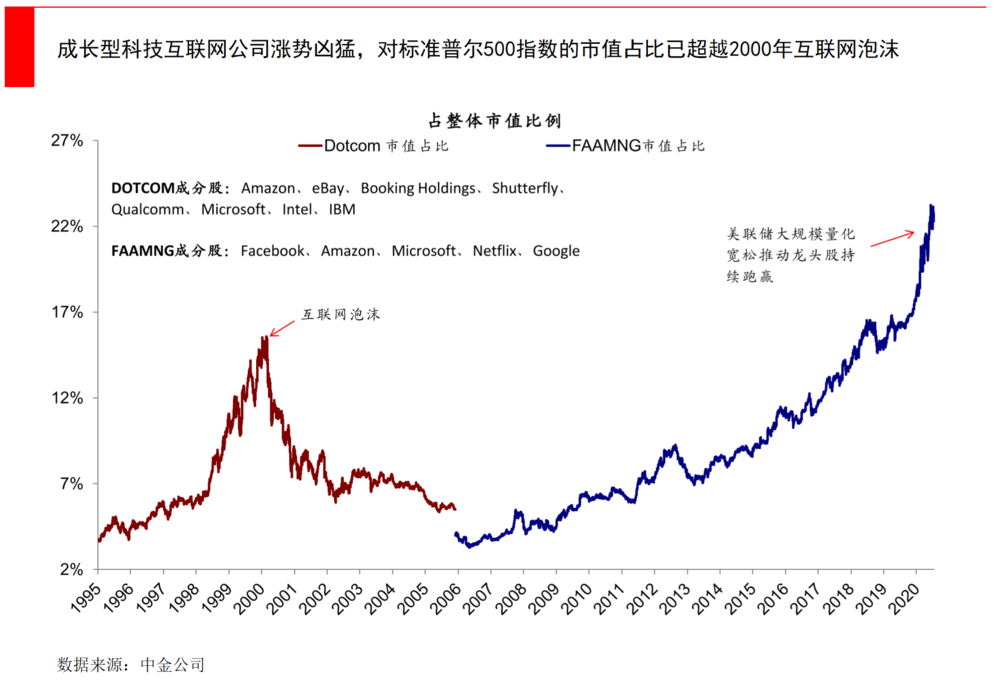

當估值的 “ 錨 ” ——基礎利率發生了改變後,我們看到了這樣的一個世界:一是標普 500 的估值水平已經超過了 2000 年網路泡沫時的頂峰;二是這一輪瘋狂以高成長的科技巨頭引領,例如五巨頭Facebook、Amazon、Apple、Netflix、Google,占到整個標普 500 指數 23% 的市值比例,而那些成長趨緩的傳統價值股(例如能源股),卻下跌了不少。

這種新變化帶來了一系列反應,在估值上最大的體現就是——要 “ 成長 ” 不要 “ 價值 ” ,疫情又加重了這種分歧,這一現象在中國幾家領先平台級網路公司(例如美團、拼多多、嗶哩嗶哩)身上也十分明顯。此時,如果死守以往的經驗,就會犯 “ 刻舟求劍 ” 的錯誤,因為新的時代已經開始。

繁榮會持續多久?如何應對未來?

當我們以全新的眼光來看待這些變化,就不難理解一些正在發生的事。在一級市場,資金正瘋狂爭搶頭部項目,疫情也大大加重了這一點。如今,一個大產業裡的絕對頭部公司融資 10 億美金,比一個普通公司融資 1 億人民幣還容易。很多一級市場公司年初剛剛投完,現在的估值已經翻了 1.5 倍~ 4 倍,頭部效應越來越明顯。

截止 2020 年 10 月,經緯已經新投資了近 75 家公司,老項目加碼了 50 多次,經緯系共有近 140 多家公司完成了新融資。我們發現,各個細分領域裡第一名的規模,可能比第二名、第三名加起來的總和還要高,距離也還在拉大,現在已經不是 “ 2 — 8 定律 ” ,而是非常明顯的 “ 1 — 9 定律 ” 。當然,這裡面有一個暫時的因素是,很多美元基金在今年初都完成了新一輪募資。絕大部分基金都有自己的生命週期,這一定程度上也造成了短期的市場火熱。

這一點某種程度上和 2014 年~ 2015 年的火熱情況有些類似。而我們回頭看,那一波基金因為有了錢,相對激進的投下了很多 “ 種子 ” ,又因為最近特殊的市場環境,尤其是國內外火熱的IPO行情,今天紛紛 “ 開花結果 ” ,這進而會再一次影響下一波的行情,如此反覆。

這種繁榮會持續多久?確實要警惕二級市場的變數,如今沒有人會用FAANG當下的營收和利潤來給他們估值,都用的是對未來的預測。但FAANG的高估值,來源於他們佔領的龐大市場佔有率,以及隨之而來的高利潤率,這也正是它們的脆弱點,因為美國聯邦政府正在針對大型科技公司進行反壟斷訴訟,中國也存在類似的可能。

還有一個不確定因素是中美貿易摩擦,摩擦高機率將是未來的中長期狀態,這勢必會影響美股上的中國公司,估值調整也會成為新常態,而股市是一個非常重要的風向標,它會最終傳導到一級市場的定價。

所以,如果這些不確定因素最終爆發並導致二級市場下行,基於一二級市場聯動效應,漣漪反應會傳遞到我們這裡。就像 2015 年A股市場股災,最終也穿透到了一級市場,大量創業項目的估值和融資額出現 “ 腰斬 ” ,一些燒錢的模式(例如 O2O )難以為繼。

給創業公司的建議

上面說了這麼多關於市場情緒和未來走向的事情,作為一個天天和創業者打交道的人,我想我們還能做的就是給創業公司一些建議:

- 不管大環境會不會出現動盪,現在成為頭部的回報無疑比以前更高了,一個產業裡的前三名基本會是 6 — 3 — 1 的格局。不過我最近和很多人交談,需要指出的一點是,很多人會誤以為自己是頭部。一方面要通過理性的數據和誠實的比較來分析,例如看市場佔有率、營業收入和淨利潤規模,是否產業第一;另一方面要通過感性維度,比如團隊迭代、自己的成長、打法策略來思考。

- 後疫情時代,很多產業都出現了質變的機會,而不僅僅是量變。很多創業者剛開始都在尋找一個量變的成長,但是疫情的到來催化了很多先進手段,從軟體的植入、SaaS等,給企業的商業模式帶來了質變的可能,每個創辦人都應該想清楚這個質變可能在哪裡產生,然後快速調整。以我們自己舉例,我們發現今年某些邊緣產業走向主流的速度加快了,只有快速思考佈局和產業切換,才能拿到最終的勝利果實。

- 早點拿錢,狠狠地拿錢,現在資金已經變成了一個核心競爭力。不要過分考慮稀釋,而是要把融資確定性放在第一位,拿到充足的子彈,不要因為大意、錯判而斷糧。楊浩湧在億萬學院的課程上給資本的幾個要素做了排序:第一是確定性,第二是金額,之後才是估值和條款,這一點我非常認同。作為一個頭部機構,我經常鼓勵我們的被投公司多拿錢,哪怕有時候會稀釋我們,但這增大了最終贏的可能性。

- 要更加的有立場,很多人在今天中美關係惡化的大背景下,對中國未來的發展心裡打鼓。但今天很多公司的高速公路發展,都依賴於中國抵擋住疫情,享受了這個紅利。今天的創辦人需要在很多關鍵點上有更清晰的立場,已經不能再腳踏兩條船,想從兩邊市場都得到好處。優秀的公司要聚焦中國,然後拿下中國市場變成頭部,再去展望海外。

- 現在,創辦人個人全方位學習的速度,變得空前重要。創辦人有沒有被身邊的人脈、資金、自身的學習、各式各樣的課程比如億萬學院,所帶來的輸入滋養?可以以三個月為單元,用科學方法加外部回饋,衡量提升質量,持續成長是所有最終做大公司唯一恆定的關鍵點。

- 今年一切都需要求變,包括我們自己。經緯今年投資的產業,和過去 2 年~ 3 年相比發生了很大變化,我們對有場景的硬科技、創新藥、企業服務、新消費、 B2B 的模式優化、新製造和進口替代等等領域,從來沒有像現在這樣的集中火力,各個投後小組也都在快速迭代。

市場瞬息萬變,而人要有包容度。如今我們處在一個史無前例的低利率時代,要用新的眼光去看待估值,不能一違背歷史經驗就認為是泡沫。但是也要對大環境的風險保持警惕,刺激政策是否會延續,如果停止刺激後股市是否會很快下行,再傳導到一級市場,這一點一定要警惕,因為結束繁榮的,可能就是繁榮本身。

《虎嗅網》授權轉載

【延伸閱讀】