Netflix 發展迅猛

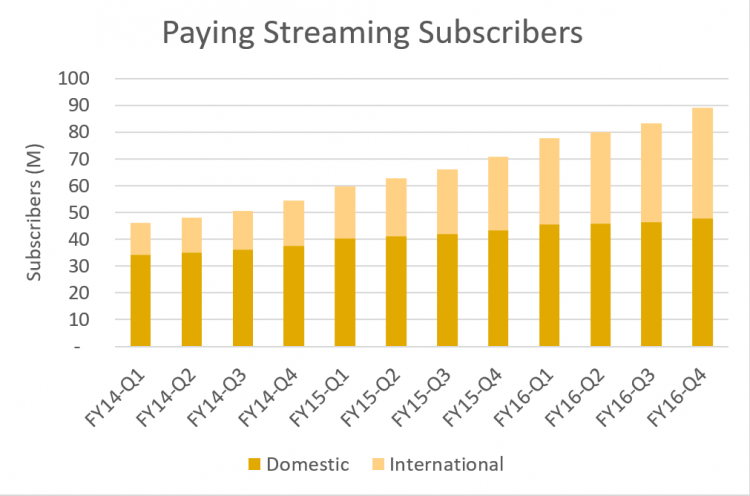

Netflix (NFLX) 是世界上最大的媒體公司並且是最受歡迎的公司。它是壟斷產業的市場领頭羊,Netflix 已經在美國和其他國家顯示出極佳的成長率。截至 2016 年 12 月 31 日,公司在 190 多個國家運營,擁有 9300 萬付費會員,年收入超過 80 億美元。每年,Netflix 對其媒體內容庫進行巨大投資。這些投資通常達到總收入的 70%-80%。

Netflix 非常注意自己的品牌形象,而且目前在產業內也是最受歡迎的。過去幾年付費會員快速成長也證明了公司運營非常好。

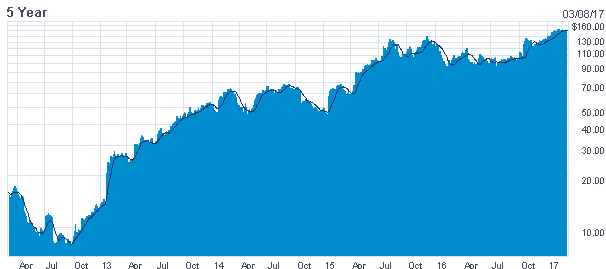

伴隨著公司的會員快速成長,收入快速成長,品牌的知名度越來越高, Netflix 的股票近幾年不斷上漲,從 2012 年 8 塊多錢漲到現在的 140 美元。

Netflix 的管理層在很早以前就有危機意識,在 2013 年公司就明確的提出要挑戰巨頭 HBO:在 HBO 變成自己之前把自己變成 HBO。Netflix 的理想業務模式是:付費會員的成長帶動公司收入成長,收入成長提供公司更多的資金購買電視劇和電影內容,同時也提供更多的客戶數據和資金拍攝自己的原創作品。

Netflix 不斷擴張市佔率就是期望能儘快建立起自己的生態系統,在媒體產業佔據霸主地位。由於 Netflix 擁有更好的客戶觀看數據,這有助於它製作出更好的作品,而這對其吸引更多會員幫助很大。 Netflix 不斷拉近自己和 HBO 的距離。雖然 HBO 目前會員還比 Netflix 多,但是相比 4 年前差距已經很小,相信 Netflix 超過 HBO 指日可待。

看起來 Netflix 形勢一片大好,產業前景一片光明,但是 Netflix 的危機已經開始顯現。

媒體產業競爭越來越激烈

媒體產業的逐漸成熟以及這塊潛在的大蛋糕早就引起科技股巨頭的眼饞。蘋果(Apple, AAPL-US) 、Google、臉書(Facebook, FB-US) 、亞馬遜(Amazon, AMZN-US) 都不肯放過。

Google 近期宣佈要推出電視媒體服務,該服務被稱為 YouTube TV,其涵蓋所有四個主要的美國廣播網路:ABC、CBS、福斯 (Fox) 和 NBC 以及他們的附屬有線頻道 (如 ESPN 和 Bravo) 的直播電視節目。

之前 Google 已經利用自己的 Youtube 平台推出了付費的 Youtube Red 來與 Netflix 競爭。Facebook 也推出自己的影片應用程式,而蘋果正在準備著今年推出自己的電視節目,到時可能只要你訂購蘋果音樂,你就可以觀看蘋果的電視節目。

市場競爭激烈的結果造成了高質量的影視內容價格水漲船高,最近一些的影片內容價格都很高。 下面是最近的一些例子。原始內容的成本 (《王冠 (The Crown) 》:1.3 億美元,Get Down: 1.2 億美元) ;喜劇特輯 (Chris Rock: 4000 萬美元;Chapelle 6000 萬美元) ;獨立電影 (《海邊的曼徹斯特 (Manchester by the Sea) 》:1050 萬美元;Mudbound : 1250 萬美元) 。

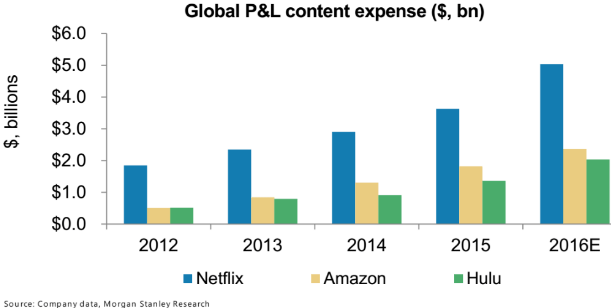

為了擴大和鞏固自己的市佔率,Netflix、亞馬遜和 Hulu 過去幾年都花了很多資金在影視內容上面。而未來還需要花更多的資金。

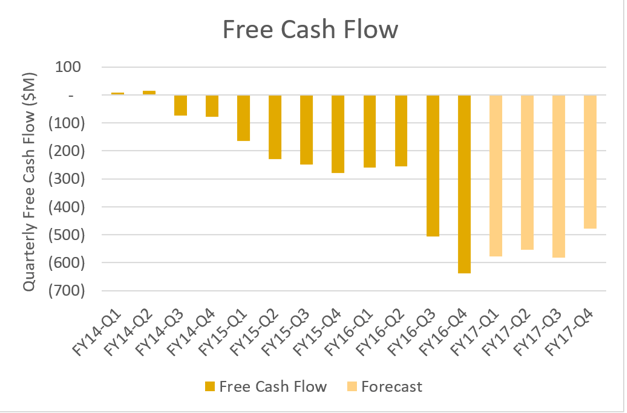

媒體的燒錢特徵也造成了 Netflix 財務緊張。Netflix 過去幾年現金流是負的。對於 2017 年,Netflix 已經準備花 60 億美元在影視內容上面,加上公司的其他開支,一共支出很可能超過 80 億美元。而 2016 年 Netflix 的收入也只有 80 多億美元。

為了保持公司的競爭力,不得不加大燒錢速度。而亞馬遜也準備在 2017 年加大投入,亞馬遜準備的影視內容上加倍投入,同時會在原創內容上投入三倍的資金。Netflix 在自己的年報內介紹未來公司將更加重視影視內容的質量,而非數量。

話雖不錯,但我個人覺得這話翻譯過來就是:我們沒有那麼多錢燒。如果你有錢你完全可以在高質量的內容上加上數量優勢,反正多了不會影響用戶體驗,少了就會影響部分客戶的需求!像 2016 年 BBC 很受歡迎的電視劇 Doctor Who 就從 Netflix 消失了,而轉到亞馬遜 Prime 播放。主要原因只有錢。亞馬遜有更多的錢可以燒,也願意燒。

同時,不幸的是,Netflix 面對的競爭對手都是大土豪,有的是資金,而且燒錢是傳統。看看亞馬遜的收入和 Netflix 的收入對比,Netflix 明顯是小弟弟。而 Google 和蘋果也是超有錢的主,更不要說蘋果的 2000 多億美元現金了。

Netflix 不僅在美國本土遭遇強大的競爭,在國際市場也是。亞馬遜 Prime 也重拳出擊了印度市場。 Netflix 和亞馬遜對印度市場都志在必得,畢竟這是最大的國際市場 (中國還不讓他們進入市場) 。

Netflix 的 CEO:在 2017 年,我們將努力使我們的印度服務在各個方面更好。與印度的一些頂尖藝術家合作,我們迫不及待地將更多的本地製作的系列和電影帶給我們全世界超過 9300 萬個成員家庭。

亞馬遜 Prime Video 則和當地出色的寶萊塢電影製片人和網路明星創造本地內容。同時,亞馬遜祭出價格大殺器,目前年費只要 499 盧比 (7.5 美元) ,幾乎與購買 Netflix 每月計劃的價格相同。這種差異可能使亞馬遜比 Netflix 更具競爭優勢。

Netflix 擁有護城河嗎?

護城河是指公司的是否具有長期競爭優勢,也即公司將來保持高盈利能力和擴張市佔率的能力。巴菲特曾經說過,我尋找的生意是擁有寬闊護城河的堅不可摧的經濟城堡。他希望自己的城堡能夠長期帶來超額的資本回報,同時,該城堡要擁有寬廣的護城河來阻擋競爭對手的進入。

我覺得,Netflix 雖然是市場领頭羊,但是這並沒有轉化成寬廣的護城河,它的護城河並不堅固,未來很可能被攻破。

晨星(Morningstar, MORN-US)曾經對巴菲特的護城河有深入的研究,並且認為具有護城河的公司一般有以下 5 個特徵的一種或者集中。 (1) 擁有低成本優勢; (2) 網路效應 (3) 無形資產 (4) 高額的轉換成本 (5) 有效規模。

(1) 成本優勢有限。 Netflix 擁有最多的付費會員,道理上來說,其購買影視內容具有較大優勢,因為分攤到個人頭上成本更低,同樣的價錢,對別的媒體公司會顯得更貴, Netflix 具有一定優勢。

可是,當它面對的對手是亞馬遜和 Google 或者蘋果的時候,這些公司雖然目前的付費會員比不上 Netflix ,但是它們有錢,它們計算成本不是著眼於 3 年或者 5 年內,它們的目標很可能是十年以後獲取足夠的收益。它們可以付出很高的價格把高質量的影視內容收入囊中。 Netflix 的成本優勢對一般公司會很有威力,但是在這幾大巨頭面前不夠看。

(2) 網路效應:眾多付費會員會產生一定的網路效應。如果,你身邊的人都在看一部電視劇,並且聊天經常談到,那你也會想瞭解相關談資。但是起到這一作用最大的更多取決於最受歡迎的影視內容,還有最受歡迎的體育節目。如果 Netflix 在影視內容上競爭不過對手,這方面的優勢就很小。

(3) 無形資產。 Netflix 是一家好公司,具有很高的品牌認同度。但是三巨頭各個都是品牌巨頭。Netflix 很難在這方面把對手比下去。

(4) 轉換成本。媒體付費會員的轉換成本非常低。登錄點幾下滑鼠就可以取消 Netflix ,再點幾下滑鼠就可以註冊並且收看亞馬遜 Prime 等。

(5) Netflix 所在的產業並不具有有效規模的護城河。

綜上所述,我覺得 Netflix 的護城河很微弱,沒法為 Netflix 的長期盈利提供有效保障。

亞馬遜 Prime PK Netflix

亞馬遜正在強力挑戰 Netflix 的市場地位。亞馬遜 Prime 會員的黏性更高。Prime 的會員價格年費和 Netflix 年費差不多,除了可觀看影視內容外。Prime 還為會員提供了非常多的附加價值。簡單介紹幾樣好處:

- 總所周知的免費的兩天送貨

- 無限量在其雲端服務上存儲照片;5G 空間免費的存儲音樂和影片

- 超過 100 萬首歌的亞馬遜 Music

- Prime Day 促銷活動

亞馬遜這麼多附加價值的會員服務收費比 Netflix 還稍微低一些。這對 Netflix 長期來說是非常大的壓力。雖然 Netflix 認為未來媒體服務可以有幾家公司共存,但是誰也不知道結果會怎麼樣,在網路效應下,往往會強者恆強。

亞馬遜比 Netflix 有更多的錢可以燒。帳戶上有 260 億美元的現金可以燒;而 Netflix 只有區區的 20 億美元不到。而媒體產業目前剛剛興起,需要大量的燒錢。

亞馬遜大量的投入媒體產業不僅可以鞏固自己 Prime 會員已經很高很深的護城河,還可以長期帶來額外的益處,吸引和綁定更多的會員肯定可增加自己的線上銷售,以及未來更多的用戶使用自己的雲端服務,所以亞馬遜不會在乎在媒體大量虧錢,只要能夠增加公司的內在價值就夠了。而 Netflix 投入大量的資金的用處只有一個,就是將來靠媒體賺錢。

亞馬遜的危機意識。我覺得亞馬遜大舉投入媒體,可能還是擔心自己如果在這一新興產業沒有足夠影響力,未來自己的核心電商業務也可能會受影響。如果,將來讓 Netflix 做大了,在媒體一統天下了,或者被其他幾家公司瓜分了而自己沒份;誰知道將來這些公司會不會借助強大的會員力量強勢介入電商呢?

比如,和沃爾瑪(Walmart, WMT-US) 合作介入電商? Netflix 擁有會員,Walmart 擁有強大的貨物和配送能力。如果 Netflix 估值不是這麼高,也許 Walmart 收購 Netflix 是個不錯的選擇,可以直接挑戰亞馬遜的會員制度和網上銷售。

總之,個人覺得如果沒有外力幫助,在亞馬遜和 Netflix 的 PK 中我覺得亞馬遜有長遠優勢。

Netflix 估值太高

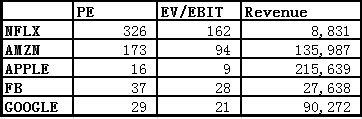

Netflix 目前的 EV/EBIT 大約 160 多倍,本益比更是高達 300 多倍。高高在上的估值說明投資者對公司的期望很高,他們認為 Netflix 繼續保持高速成長,而在未來成長放緩後“正常”的盈利水平會比現在高很多。

還有,一部分投資者在賭未來 Netflix 會被蘋果或者迪士尼(Walt Disney, DIS-US) (Disney) 或者誰收購,考慮到媒體的競爭非常激烈,而 Netflix 又缺乏足夠的資金長期燒下去,Netflix 是有可能找一座強大的靠山。但是考慮到目前估值高達 600 億美元,收購一般還需要溢價 20%-30%,這個估值水平對潛在的收購者實在太高。

小結: Netflix 是好公司、好品牌,所處產業也發展迅速。但是,就像巴菲特說的,好公司不一定是好的投資,如果付出的價格太高的話。 Netflix 的高估值以及缺乏護城河讓它成為高風險的投資標的。

《雪球》授權轉載

【延伸閱讀】