1

投資

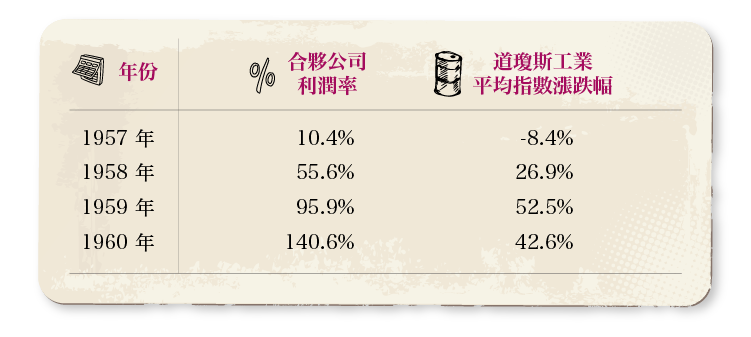

我曾對道瓊工業指數在1959年所呈現,有點問題的圖(從 583 點上升到 679 點,即上升了 16.4%)做評論。儘管實際上所有的投資公司當年都有獲利,但其中能夠跟上或打敗道瓊斯工業平均價格指數的公司卻不足 10%的。道瓊斯公共事業平均指數甚至還有輕微下跌,下跌很大的是鐵路行業平均價格指數。

1960 年,經濟形勢倒轉過來了。工業股票平均價格指數從 679 點下跌倒 616 點,下降了 9.3%。算上道瓊斯工業股票所帶來的股息,總損失仍有 6.3%。另一方面,公共事業平均價格指數顯示良好的獲利紀錄。儘管現在不能得到所有的結果,我估計大約 90%投資公司的業績於好於道瓊斯工業平均價格指數。大多數投資公司大致看起來都在上升 5%和下跌 5%之間。在紐約股票交易所,653 檔股票虧損,只有 404 檔股票有獲利。

在管理合夥基金方面,我一直以來的目標是:收益率長期高於工業平均價格指數。經過這麼多年的經營,我相信工業平均價格指數多少能與最好的投資公司的收益率不相上。如果我們不能達到高於工業平均價格指數的話,我們的合夥公司便沒有任何理由存在。

但是我還是要指出:我們可能達到的任何一個優秀紀錄,其相對工業平均價格指數的超額收益都不太可能總是穩定的。反之,較有可能的情況是:在股票市場穩定或是下跌的情況下,獲得高於平均水平的投資獲利;在股票市場上漲的情況下,獲得與略低的投資業績。

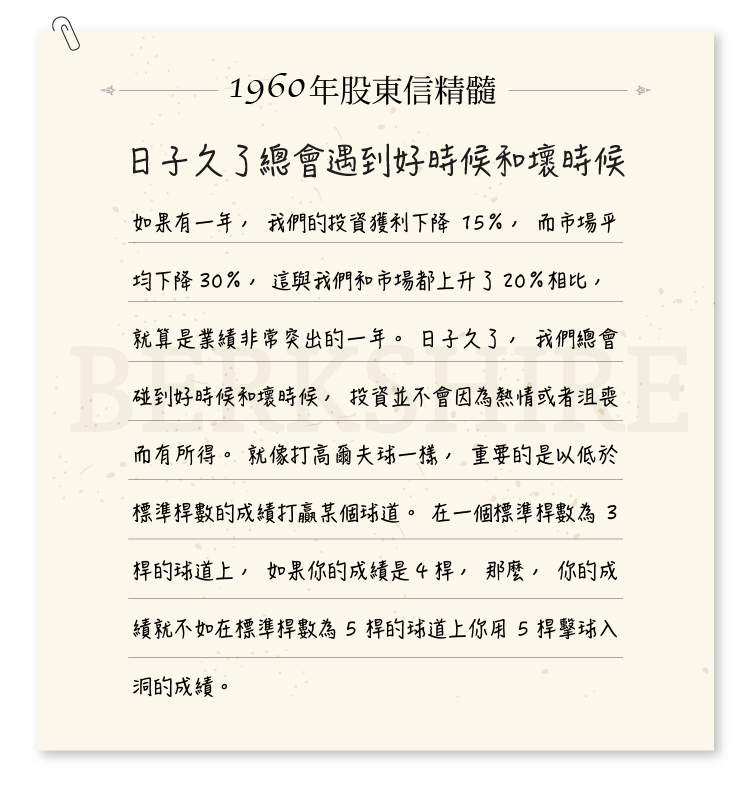

如果有一年,我們的投資獲利下降15%,而市場平均下降30%,這與我們和市場都上升了20%相比,就算是業績非常突出的一年。日子久了,我們總會碰到好時候和壞時候,投資並不會因為熱情或者沮喪而有所得。就像打高爾夫球一樣,重要的是以低於標準桿數的成績打贏某個球道。在一個標準桿數為3桿的球道上,如果你的成績是4桿,那麼,你的成績就不如在標準桿數為5桿的球道上你用5桿擊球入洞的成績。假設我們把標準桿數是3和標準桿數是5的兩個成績平均起來是不現實的。

以上是我的投資哲學,我把它再次告訴大家,因為今年我們有許多新的股東成員,我想確保他們能明白我的奮鬥目標、我的衡量標準以及我的認知極限。

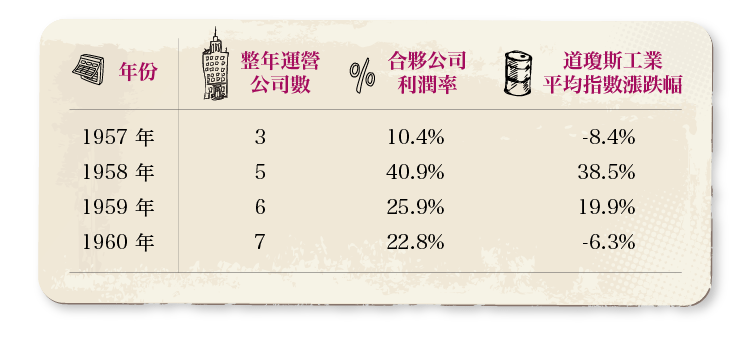

了解這一點,就不難預料在 1960 年我們獲得高於平均值的業績。和工業平均價格指數5.3%的總損失率比起來,我們七家整年運作的合夥公司平均盈利達到22.8%。我們合夥公司整整四年的投資業績如下:(該業績扣除了營業費用,但未扣除應當支付給有限責任股東的紅利,亦未扣除應當支付給一般合夥人的報酬) 在此再次強調,這是合夥公司的最終結果。有限合夥人的最終結果將依據合夥公司的相關協議而定。

在此再次強調,這是合夥公司的最終結果。有限合夥人的最終結果將依據合夥公司的相關協議而定。

總的贏利或損失是以市場價格為根據計算出來的。考慮到增加投資或撤回投資的金額後,盈利結果略有不同。後一個結果是基於年末相對年初對合夥公司資產的清算來實現的。當然,這不同於納稅結果的計算,因為納稅結果可以從成本上對證券進行估價,只有當證券真正售出後才能知道是贏利還是虧損。

混合起來,累計結果如下: 雖然四年只是短短的一瞬間,不足以讓我們得出某種推論,但是,從中我們還是可以看出,在股票行情有所下跌或是靜態的市場狀況下,我們的經營結果會相對好得多。在這個意義上,這表明我們的投資組合相對於擁有“藍籌股”的情況下可能要保守的多,儘管確實是不太符合常理。在藍籌股急劇上漲的市場行情下,要趕上他們的表現方面我們可能確實存在困難。

雖然四年只是短短的一瞬間,不足以讓我們得出某種推論,但是,從中我們還是可以看出,在股票行情有所下跌或是靜態的市場狀況下,我們的經營結果會相對好得多。在這個意義上,這表明我們的投資組合相對於擁有“藍籌股”的情況下可能要保守的多,儘管確實是不太符合常理。在藍籌股急劇上漲的市場行情下,要趕上他們的表現方面我們可能確實存在困難。

上面的圖表顯示我們的合夥公司正不斷壯大,和我們合夥公司群的平均值相比,還沒有任何一家合夥公司的業績一直高於或低於我們,雖然我們努力讓所有的合夥公司在同一種股票上投資相同的數額,但是,每年的經營結果都存在著一些差異。當然,這種差異可以通過把現有的合夥公司併到一家大合夥公司的方式來消除。這樣的措施同時也會消除太多細節性的東西以及相當程度的費用。

坦白說,在未來的幾年,我有意朝這個方向發展。問題是各位合夥人對合夥公司的運行方式各有所偏愛。沒有合夥人的一致同意,什麼事情也幹不成。

好幾位合夥人都曾問過是否能增加投資,雖然有此先例,但在經營過程中要想修正合夥公司的經營協議是件困難的事,尤其是當有限合夥人中不止一個家庭時更是如此。所以,在混合型的合夥公司中附加利息通常要等到年底才能拿到。

我們確實在每年的經營過程中接受預付款,和合夥公司的利息,利息率是 6%。當時,按照合夥人對經營協議的修正,預付款加上利息被添加到合夥公司的資本金上,此後,預付款放入公司的損益表中。

去年,有人提到占到我們淨資產 35%的一筆大數額且非比尋常的一項投資,同時,人們還議論說,我希望這項投資包括在 1960 年度投資中。這種希望實現了。你可能對這麼大數目的投資歷史感興趣。

桑伯恩地圖有限公司從事出版以及對美國所有城市詳細地圖的不斷修正工作。比如說,僅奧馬哈的地圖冊就可能重達 50 磅,對每一處的建築都做了仔細而準確的說明。通過用糨糊粘住需要修改的地方對原地圖進行修正,在塗過糨糊的地方標明新的建築物的名稱、業主的變換、新的消防設施的配置、建築材料的變換等等。這種變動幾乎每年都要在地圖上標出,當地圖不能再進一步通過用糨糊粘住需要修改的地方時,新的地圖就要重新出版一次,地圖每隔 20 年~ 30 年就要更新一次。對於奧馬哈的消費者來說,每年花在修正地圖上的費用大約有 100 美元。

詳細的訊息表明街道下面總水管的直徑、消防栓所在位置、屋頂的構成等,所有這些對火險公司至關重要。位於中央辦公室的保險業的各個部門,可以通過遍及全國的代理人對企業進行價值的評定。其理論是“一幅照片勝過一千句話”,這種價值的評定方法將決定風險是否得到正確的估價,這個地區大火災發生的頻率、合理的再保險程序等。儘管地圖也出售給保險業以外的顧客,比如一些公用事業、抵押公司和評稅權威人士,但桑伯恩公司大部分的業務對像大約 是30 家保險公司。

75年來,桑伯恩公司一直以一種多少有點壟斷的方式進行經營,每年實現的利潤幾乎全然不受經濟衰退的影響,不需任何銷售方面的努力就能達到。在公司的早期經營階段,保險業擔心桑伯恩公司利潤變得太高,因此,許多保險公司的重要人物進入到桑伯恩公司的董事會,擔當公司的監察人員。

1950 年代早期,保險業一種被稱為“梳理”的競爭性方法對桑伯恩公司造成了巨大的衝擊,使得地圖業從1930 年代後期年平均50多萬美元的稅後利潤,下降到1958年和1959 年的不足10 萬美元。考慮到這個階段經濟向上偏見的特點,這種競爭方法使得這家規模大,且具穩定賺錢能力的大公司幾乎全軍覆沒。

然而,1930 年代早期,桑伯恩公司開始積累投資組合。由於公司沒有資金要求,所以,任何未分配的盈餘都可以被用在這個地方。一段時間後,大約投資了250萬美元,一半投資於債券,另一半投資於股票。這樣特別是在最近 10 年,在地圖業不景氣的時候,投資組合獲利豐厚。

下面讓我解釋一下這兩個因素間極端的分歧。1938 年,當道瓊斯工業指數在 100~120 之間的時候,桑伯恩公司的股票以每股 110 美元的價格售出。1958 年,當道瓊斯工業指數在 550左右時,桑伯恩公司的股票的價格只有 45 美元。但是,與此同時,桑伯恩公司的投資組合從每股 20 美元上升到每股 65 美元。實際上,這就意味著,1938 年購買桑伯恩公司股票的人在商業和股票市場蕭條低迷的狀況下,為報紙業90 美元一股的股票上添加了積極價值。在1958 年強有力的經濟氣候下,對同一家出版業股票的估價則是股價不足20 美元股票,股票購買者不願意多付70 美分,因為投資出版業的投資組合參加合夥經營卻沒有任何收益。

一切是怎麼發生的?不論是 1938 年還是 1958 年,桑伯恩公司擁有很多對於保險業來講,有實際存在價值的信息。要再現這麼多年來所收集的詳盡訊息,將花費他們上千萬美元。儘管保險公司實行了“梳理”政策,5 億多美元的火災保險費由“製圖”公司承擔。但是,出售、包裝桑伯恩公司的產品、訊息的手段多年來一直未變,最後這種慣性從收益中體現出來。

投資組合經營得如此成功的這件事,在大多數董事的眼中對出版業東山再起的必要性減少到最低限度。桑伯恩公司每年的銷售額大約在 250 萬美元,同時還擁有價值 700 萬美元的可銷售債券。來自投資組合的收益豐富,公司沒有任何經濟上的後顧之憂,保險公司對地圖的價格感到非常滿意,股東們依然拿到分紅。但是,這些股息在 8 年的時間裡削減了 5 次,儘管我可能永遠都不會找到任何適合削減員工工資和董事們以及委員會費用的建議紀錄。

在我進入到董事會以前,14 位董事中有 9 位是保險業中身居要職的人,在 10.5 萬股已公開發行的股票中他們只擁有 46 股。儘管他們在一些大公司裡都擔任重要職位,公司還是建議用金融手段使他們至少購買一定數量的股票,在這個群體中擁有股票最多的是 10 股。在幾種情況下,與他們所擁有的投資組合相比,保險公司所擁有很少的股票數量僅僅是一點象徵性的投資。在過去的 10 年中,在任何和桑伯恩股票相關的交易中,保險公司都是惟一的賣主。

第10 位董事是公司的律師,持有10 股股票;第11 位董事是一個銀行家,擁有10 股股票,他清楚意識到公司所存在的問題,並積極地指出問題,後來他又購買了一些股票。接下來的兩位董事是桑伯恩公司的高級職員,他們擁有大約300 股股票,這兩個高級職員有很強的工作能力,意識到了公司中存在的問題,但是,董事會只安排他們擔任一些輔助性的工作。最後一名董事是桑伯恩公司已故總裁的兒子,總裁的遺孀擁有15000 股股票。

1958 年後期,已故總裁的兒子對公司的趨勢感到不滿意,要求擔任公司的最高職務,在其要求遭到拒絕後,他向公司遞交了辭職書,公司准予了他的辭職。隨後我們出價購買他母親所擁有的股票,我們做成了這筆交易。當時另外還有兩筆數量很大的股票,一筆大約有 1 萬股,另一筆大約有 8000 股。這些人對當時的情況很不滿意,非常希望撤出他們在報紙業的投資,我們也是如此。

最後,通過市場公開購買的方式,我們擁有的股票數量增加到 24000 股,以三家為代表的總量上升到了 46000 股。我們希望能把這兩種商業分開,實現投資組合的公平價值,努力工作以重新恢復出版業的賺錢能力。這看來是一個真正的機會,我們可以通過利用桑伯恩公司豐富的材料資源,再利用電子技術把這個數據轉換成顧客利用率最高的形式來增加地圖的利潤。

董事會中許多人對於任何形式的變動表示反對,尤其當這種變動是由一個“局外人”發起的時候,情況更是如此,儘管公司的管理完全符合我們的計劃,管理專家布斯、艾倫和漢密爾頓也為我們推薦了一個類似的計劃。為了避免發生代理人爭奪戰,以及由於桑伯恩公司大部分的資金都投入藍籌股而造成時間上的拖延,我們制定出這樣一個計劃,即所有想撤出的股東都按照公平的價格結清。證券交易委員會對這一計劃的公正性表示贊同。桑伯恩公司大約 70%的股票,其中涉及 1600 名股東的半數,都按照公平價格轉換成了有價證券組合。最後,出版業只剩下一億2500萬美元的政府及市政公債作為準備金。公司潛在的 100 多萬美元的資金收益稅被免除。留給剩餘股東們的資產價值也有所上升,每股股票的獲利大幅提升,股息率也提高了。

有必要說一下,上面這個小小的情節劇對這項投資經營做出了非常簡短的描述。但是,考慮到我們的有價證券運行情況以及在短期(如一年)內,檢驗我們的運行結果的無效性,它卻強調了保守秘密的必要性。這種“可操縱性局面”是非常罕見的。我們的基本業務是買入估值偏低的證券,然後在估值偏低的行情受正確調整時賣出,另外再加上在“特殊情況”方面的投資,即利潤的獲得是依靠大家的努力而不是市場行為的情況下再把股票拋出去。在這個意義上,合夥公司的資金繼續上升,在“可操縱性局面”中能夠得到更多的機會。

大約在一周之內,審計師將把你的財務決算以及稅款訊息寄出去。如果你對他們的報告或是我的信有任何問題的話,一定要告訴我。

《雪球》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!