上半年的表現

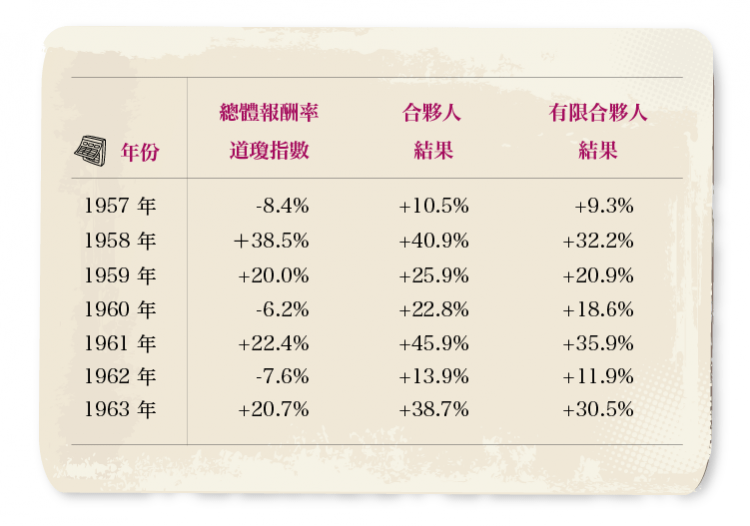

在1963年的上半年,道瓊指數從652.10上升到706.88點。如果有人在這段時間內持有道瓊成分股,考慮到紅利的獲得,上半年的報酬將超過10%。

我們的咒語包括:1) 短期(少於3 年)的表現意義不大,尤其對於我們這種投資組合包括了大量取得公司控制權的情況; 2) 我們的投資組合會在熊市的時候有好的表現,而在牛市的情況下難以趕超大盤的表現。

雖然如此,我們上半年的報酬率,除開Dempste 的變化之外,是14%。

這14%的報酬率是通過計算我們全部淨資產的變化得出的(包括Dempste),並且已經扣除了我們的開支(但未包括每月返還給合夥人的錢)。總之,有限合夥人的實際報酬約為12%。雖然14%的業績相對10%的道瓊表現來說還算可以,但是,請不要忘記1962 年上半年,當我們才下降7.5%的時候,道瓊卻下降了21.7%。想想我前面的咒語吧!

上半年,我們投資在一般普通股的淨資金約為527.5 萬美元,在這一時段這部分投資的盈利為110 萬美元,上升了21%。而在1962 年的時候這一部分投資由於大盤的下跌而遭受了慘重的損失。那時我們是靠著我們在WORKOUTS 和CONTROLS 上面的投資才使得我們取得良好的業績。而今年,我們WORKOUTS 的表現比道瓊要差,這在上升的市場當中是我們預計的情況。在上升的市場中,最好我們的全部投資都是一般普通股,而在下降市場中則最好全部都是WORKOUTS。雖然如此,我並不試圖去猜測未來市場到底會是上升還是下降。我們認為我們的這三種投資標的長期而言都會產生令人滿意的利潤,所不同的只是在短期而言它們的表現會隨著大盤的表現而有所不同而已。我們認為去測量大盤的波動情況並試圖預測其未來走勢,在長期而言是很愚蠢的做法,所以我們不會試圖依據我們對大盤未來走勢的判斷來猜測我們這三種投資中的哪一種會在未來有最好的表現。

其它投資公司的表現與我們合夥企業的表現

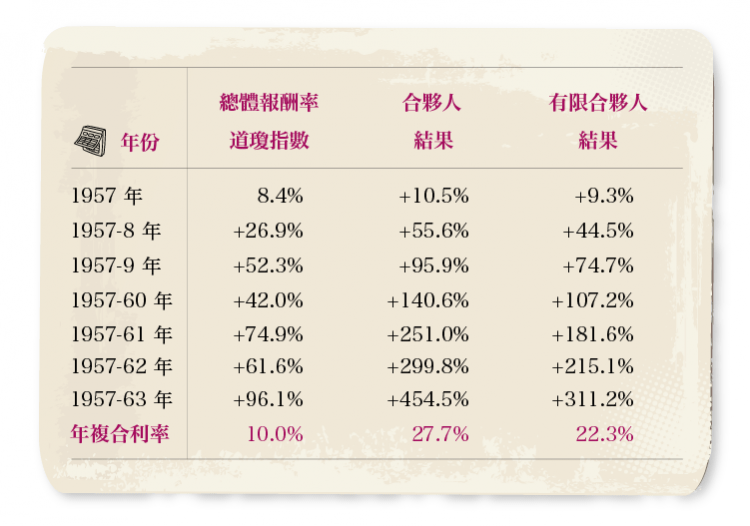

從1957年到1963年6月30日,道瓊指數上漲了77.8%,而幾大投資公司的表現都沒能超越大盤。而我們的合夥企業取得了355.8%的報酬率,有限合夥人取得了252.9%的報酬率。

1963年的表現

1963年對我們而言是一個好年景,我們在這一年的報酬率為38.7%。上述的報酬率並不是造成我得出好年景結論的原因。是不是好年景關鍵要看我們是否跑贏了大盤。如果我們報酬率是負的20%而大盤是負的30%,我仍然會認為這是一個好年景。

運營方式

運營方式

在開頭我總是要發展出一段文字上的精神分裂症。一方面我知道許多合夥人希望我詳細介紹一下我們的生意情況,而另一方面我也知道有不少的合夥人對我的喋喋不休感到煩躁。

為了同時滿足上述兩種合夥人的需要,我決定只在這裡簡單地把我們的三種不同性質的投資標的介紹一下,想了解詳細情況的人可以看看附錄中的具體例子。

我們三種性質的投資其實從長期來看在報酬率上應該不會有太大的不同。最終我們都希望在10 到15 年的時間段內,任何一種投資都可以取得在年複合增長率上戰勝道瓊指數約10%,這也是我們的目標。

之後分別介紹了三種投資(之前的信已經寫過,這裡不再贅述)。對於控制公司的投資方式而言,我們不會純粹為了要主動而主動,但是在需要我們主動採取措施來使得我們的資金運用達到最佳狀態中,我們將毫不猶豫地採取行動。

合適的買入需要時間。在必要情況下,我們可依需要加強買入公司的管理水平,重新分配其資金,然後取得令人滿意的銷售業績或促成某項合併。而上述的這些事項可能要花上好幾年的時間才可以完成。這也就是對於取得控制權的投資而言,往往需要花費我們較長的一段時間才能看到利潤。也正是因為如此,在買入的時候,我們需要一個寬大的安全邊際,否則我們寧願錯過一些“機會”。

取得控制權的投資在剛開始的時候往往受大盤的波動影響,而在之後則會有獨立於大盤的表現,最後的結果是比WORKOUTS 相對大盤的獨立性還要高。

在目前的情況下, GENERAL的投資佔了最大的比例, 其次分別是WORKOUTS 和CONTROLS。

附言1

TEXAS NATIONAL PETROLEUM這是一個我們的WORKOUTS,是一個石油及天然氣的生產商。

TNP 是一個相對較小的石油及天然氣生產商,數年來,我對它大概有一定的了解。

1962 年年初,我聽到有關於它將賣給Union Oil of California的傳聞。我從來不會介入這種謠言,雖然如果謠言成真,則在早期介入無疑將可以得到更大的利潤。

在1962 年4 月初,相關交易被正式宣布。TNP 持有三種非常不錯的證券。

1)利率為6.5%的債券(總值6.5百萬),我們購買了約26.4萬美元;

2)總值3.7百萬的普通股,其中40%為管理層持有。估計賣出後每股將可以獲得7.42美元。我們在6個月中(從宣布交易到股票停止上市)購買了6.4萬股股票。

3)65萬份可以以3.5元的價格購買普通股的權證。我們在六個月中購買了8.32萬份,佔全部權證的13%。

該項交易被管理層否決的可能性為零,因為該交易就是與管理層商談的結果。而且最終的價格也不錯。

藥膏中唯一的蒼蠅是,關於遵從必要的稅收裁決的問題。Union Oil 是使用standard ABC production payment method 作為其資金渠道的。The university of southern California 是production payment holder。由於The university of southern California 的慈善機構身份,導致在資金的償付上有所拖延。

上述情況給美國國內收入署(TNP)造成了新的麻煩。雖然如此,我們確信USC 是願意放棄起慈善機構的身份的,在把所有的錢從銀行借到手以後,他們仍然可以得到滿意的利潤。這導致了交易的延期,但是並未威脅到交易本身。

當我們在4 月23 日及24 日與公司溝通時,他們預計公司的結算將在8、9 月間進行。在五月底舉行的股東會中,公司表示結算將在9月1日實施。

在隨後的幾個月中,我們與公司的管理層進行了電話交流,具體內容摘要如下:

6月18日,公司秘書表示:Union 被告知對其有利的IRS裁決已經制訂出來了,但是尚需要更多的IRS人員審議。裁決仍然有望在7月做出。

在7月24日,公司主席表示他預期IRS的裁決會在“下週出做出”。

8月13日,公司財務告知我們TNP,Union Oil和USC的人都集中在華盛頓,試圖推敲出一個裁決結果。

9月18日,公司財務告知我們“雖然IRS表示裁決將在下週做出,但是截至目前尚未有明確的消息。”

公司預計其賣出的每股價格仍將為7.42美元。

在9 月底我們收到了裁決結果。相關交易於10月31日終止。我們持有的債券在十一月十三日被償付。之後我們將持有的權證轉換成了股票,之後在1962 年12月14日收到了每股3.5美元;在1963 年2月4日收到了每股3.9美元;在1963 年4月24日收到每股15 美分;我們還將會在未來的一到兩年內收到每股4美分的報酬。考慮到我們一共有147235股,即便每股4美分的報酬也是可觀的(3.5+3.9+0.15+0.04 = 7.59 > 7.42)。

以上是一次具有普遍意義的例子:(1)交易所需的時間超過了通常所需要的時間;(2)最後的股票償付額比預計的額度略高一些。拜TNP 所賜,交易花費了更長的時間,我們也獲得了一點額外的報酬。

——在債券方面我們投資了$260773,平均持有約不到5 個月。我們獲得了6.5%的利息收入和$14446的資本利得。這樣算來,這一筆的WORKOUT為我們帶來了相當於20%的年收入。

附言2—DEMPSTER MILL MFG.

相關投資開始於1956年。當時每股售價為$18,而每股的淨資產為$72,公司的流動資產(現金、應收賬款和存貨)減去所有的負債之後除以總股本的價值為$50。

在長達5 年的時間裡,我們小筆小筆的買入該公司的股票,總的來說買入的均價在$16-25的範圍內。到1961年中期,我們約持有公司30%的股權,但是在1961年的8、9 月份,我們開始在$30.25的價位大量買入,持股量占到了70%。

我們於是提拔其執行副總裁為總裁,看看情況是否能有所改善,然而情況依然不妙。

在1962年4月23日,我們請來了HARRY BOTTLE (譯者按:注意不是HARRY POTTER)做總裁。在HARRY 的幫助下,公司情況有了很大起色,我們得以在1963年以平均每股$80的價格把公司出售。

《雪球》授權轉載