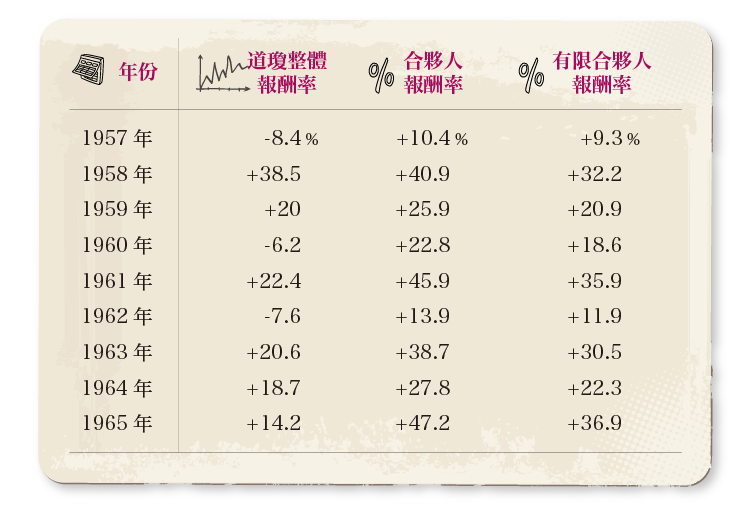

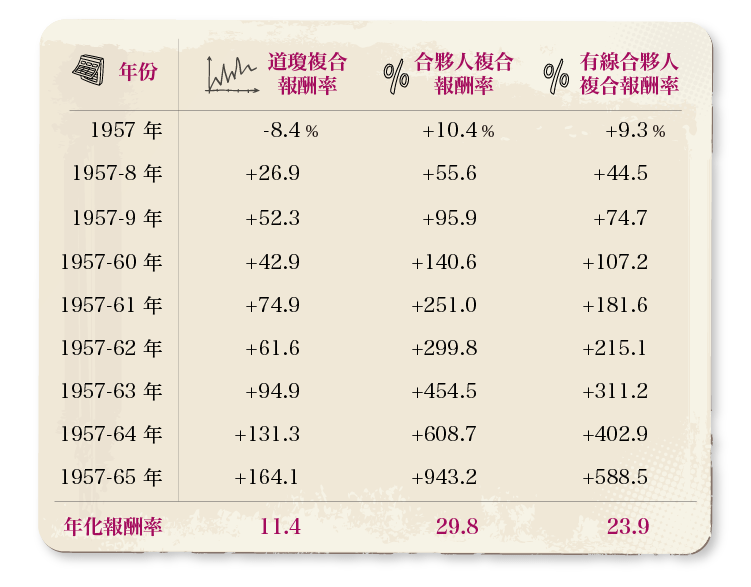

我們與貧窮的戰爭在1965年取得了勝利,具體說來,我們的財產較去年年底多了12,304,060美元,今年的報酬率是47.2%,而同期的道瓊指數只增長了14.2%。

今年的業績表現顯然難以在未來被重複,而我們在未來很可能會有遭受損失的年份。當然,我仍然認為,就長期而言,我們將能達到超越道瓊指數表現10%的年均增長率這個目標,如果我對這個目標的預期有所改變,你們將第一時間收到通知。

目前,我們確實面臨資金基數過大的問題。就目前的資金量而言,我不準備鼓勵新的合夥人加入,除非他能夠為我們的合夥企業提供除了資金以外的有價值的資產。

我們的近況

(注:在此對於原來的workout, 普通股和控制權投資,巴菲特將其中的普通股投資又細分為普通股-私人股權投資和普通股-價值被低估的投資,巴菲特在此提到,他在1964年的信中已經分別就這4類投資進行定義,但是在我取得的英文材料中,1964年的信件中並沒有提及,可能是我所獲得的英文材料並不完整。)

關於 WORKOUT(套利)的間歇性業績表現。我們在一年中,大概只用到平均約600萬的資金在這種性質的投資上。我們在這方面的投資取得了約23.5%的投資報酬率(我們在這部分亦利用了借貸資金,從而導致實際的權益投資收益高於23.5%的水平)。半數以上的WORKOUT收益都源於某一次機會。對於我們日益增長的資金量而言,未來的WORKOUT所能貢獻的收益比例可能會有所下降,但是,我們仍將不遺餘力地尋找這些較少出現的機會。

對於普通股-私人股權投資部分而言,我們今年獲得了非常好的收益表現。我已經在去年提到,我們在此部分是三家公司的最大的單一股東。考慮到去年我們在此部分取得的未實現的增值為451,000美元,而今年我們在此部分取得的報酬為3,188,000美元,我們今年實際取得的報酬為2,737,000美元。我之所以對上述情加以說明是想向你們展示,我們獲得的實際經濟利益和我們的帳面收益是有所區別的(注:即64年在此部分已經實現了$451,000的增值,但該增加的價值直到65年才反映到利潤上)。

這種性質的投資的基本概念是:私人的擁有者願意為了獲得實際控制權,對標的公司的股票支付一定的價格,而其它的股票購買者則未必情願僅以此價格購買一小部分的標的公司的股票。此種情況多年來在資本市場上顯得較為普遍。這種普通股投資時常會由於股票市場的變動而出現較好的表現,有時也會由於所投資公司的某些行為獲得驚人的報酬(正如我們在65年所遇到的情況)。

對於獲得控制權的投資部分,今年我們有一個原來歸類為普通股投資的公司,進到了控制權投資的行列。我們自1962年11月起就開始購買Berkshire Hathaway的股份。最初的購買價是每股7.6美元。該價格部分反映紡織行業景氣變動對改公司造成的巨大損失,致使公司不得不關閉部分紡織廠房。自1948年該公司獲得了$29.50百萬的稅前利潤以及僱傭了11,000名工人以來,公司一直在走下坡路。當時公司有11家紡織工廠在運營。

當我們在1965年的春天獲得該公司的控制權時,公司只剩下 2 家紡織工廠和約2,300名工人。我們驚訝地發現剩下的人員有很高的運營及管理素質,我們也不需要再招聘任何一名外部人員到公司中。相對於我們7.6美元的初始購買價格,最終的購買均價為每股14.86美元,這主要是由於我們在1965年的大量買入造成的。在1965年的12月31日,該公司的營運資金淨額為每股19美元。

擁有Berkshire雖然令人高興,但是,紡織行業的慘淡前景並不會改變。幸運的是,我們擁有Ken Chace,他以一流的水平經營該企業,同時,我們也擁有一些業內最好的銷售人員。

處在一個競爭激烈的行業中,Berkshire的獲利能力雖然不能跟Fairchild Camera或National Video相比,但是,擁有它仍然是令人愉悅的。

由於取得了控制權,我們對Berkshire的投資對於審計人員而言,已經不再是市場證券,而是我們實際擁有的生意。即便Berkshire的股票上升5美元,我們也不會因此有所獲益(因為我們將不會在市場上出售公司股票)。同樣的,若是股價下跌5美元,我也不認為我們遭受任何損失。

基於我對於某公司的資產,獲利能力,產業境況,競爭地位等因素的認知,我總是傾向於在此基礎上給予一個保守的估價。但是,我們將不會根據該估價來賣出我們所持有的資產。我們最後的投資類型是相對被低估的普通股投資。這類型的投資在整個資產組合中的比例開始顯得越加重要,因為其它三類投資的機會並無法經常性地獲得。

坦白說,我個人認為這一類的投資相較前三類投資而言,顯得更加靈活,而我並不是一個特別靈活的人。所以,我認為這一類型的投資所取得的成果相對而言顯得並不堅實,同時,對於未來的貢獻也沒有太顯著的意義。無論如何,1965 年我們這部分的投資取得了很好的回報,部分原因是由於執行了上一年中,我在信裡所討論的降低風險並潛在放大收益的觀念(注:遺憾的是在我的英文材料中並沒有看到相應的章節,但是如果我理解正確的話,這話其實並不難理解:買入相對低估的證券本身就降低了風險,而在降低風險之後,隨著市場在某一時刻的修正,潛在放大的收益就將會在未來的某個時點顯現)。這種投資應當會降低我們的風險,而確鑿無疑的是它在 1965 年的確放大了我們的收益。

需要指出的是,該類型投資在1965年獲得的巨大收益只歸因於我們在其中的兩項投資。Candor要求我在此指出,對於上述類型的投資,我們在1965年也同樣遭受歷史上最失敗的一個單項投資。總而言之,除去那一個失敗的投資,雖然我們的投資標的並不是非常多,但是,我們的投資質量還算不錯。我並不是一個腦子裡面有著大量投資標的的人。展望1966年,我的頭腦中確實有一些投資標的,但是,具體的投資結果將取決於市場的水平能否讓我們在一個滿意的價位買入足夠數量的股票。

多樣化投資

去年我對於大多數基金經理未能取得超越市場平均水平的表現做出的解釋包括:

1)集體決策——我可能帶有偏見的觀點是,優越的投資成果不可能是集體討論的結果,尤其不會是集體決策的結果;

2)潛意識遵從有聲望的投資機構的投資組合配置;

3)聲稱必須從事“安全”的投資的組織架構,而在支付報酬時卻僅僅根據回報率決定,而不考慮該投資收益所對應的資產組合所面臨的風險水平;

4)不理性的,強制性的資產配置的多樣化要求;以及最後一點,同時也是尤為重要的一點。

5)慣性。

我們的多樣化程度遠遠低於大多數的投資機構。我們可能會將淨資產的40%都投到一檔股票上,只要我們認為該投資意味著巨大的回報,同時使得該投資標的的價值發生劇烈改變的可能性很小。

顯而易見的,我們所尊崇的「多樣化投資」跟市場上大多數人所認為的多樣化投資有非常大的區別。同時,我也想聲明我本人也很高興出現如下情況:我們發現了50個或以上的投資標的,每一個對我們而言都具有能在一年中戰勝道瓊指數(比如15%)的確定性。那麼,我也將興高采烈地將我們的淨資產均分為50份,投資到這50檔股票上。

真實的世界卻遠非如此理想,我們必需非常勤奮的工作才能找到少數幾項具足夠吸引力的投資項目(比如能在一年中超越道瓊10%)。而具體到每一項的投資比例上,則將取決於我們對它的預期收益水平以及實現該預期的確定性。

上述的分析也許讓你對我們的投資(資產組合比例)有了一個確切了解,但實際情況並非如此。具體的投資組合配置還受資金管理者的經驗和情感等各種方面的影響。只有經過多年的實踐,對比實踐所產生的客觀結果才能夠準確判斷一個投資者是否具備良好的資產配置能力。而對於有一個清晰的資產配置原則的投資者而言,他將在此方面獲得一定的優勢。

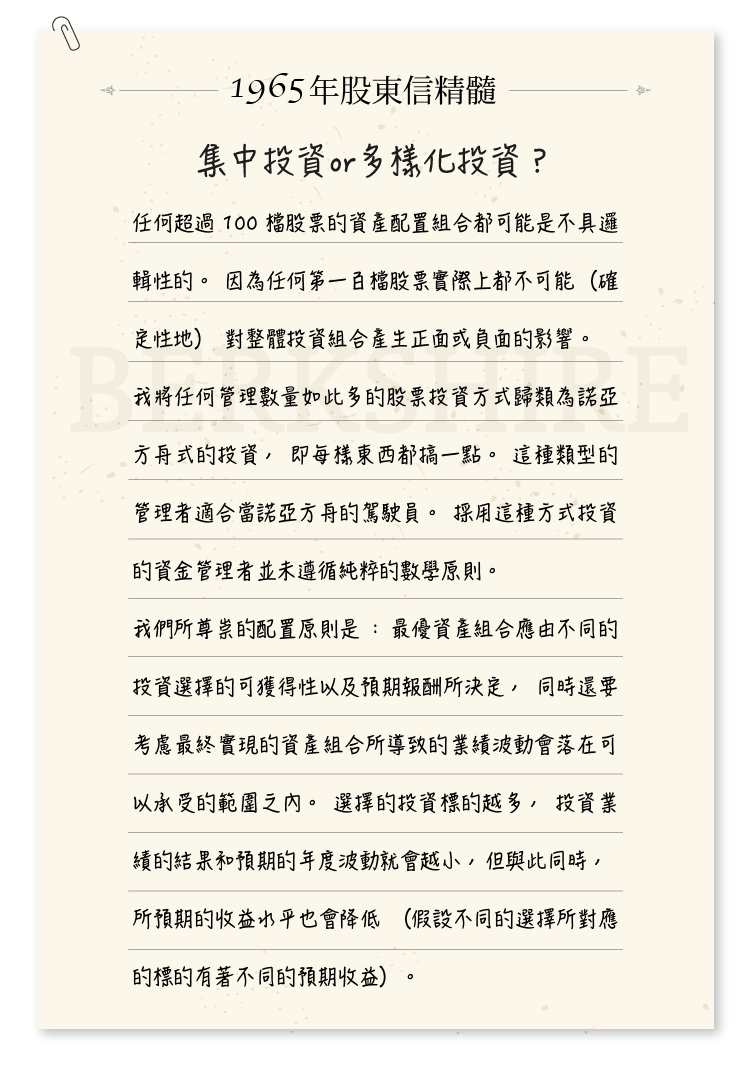

任何超過100檔股票的資產配置組合都可能是不具邏輯性的。因為任何第一百檔股票實際上都不可能(確定性地)對整體投資組合產生正面或負面的影響。

我將任何管理數量如此多的股票投資方式歸類為諾亞方舟式的投資,即每樣東西都搞一點。這種類型的管理者適合當諾亞方舟的駕駛員。採用這種方式投資的資金管理者並未遵循純粹的數學原則。

我們所尊崇的配置原則是:最優資產組合應由不同投資選擇的可獲得性以及預期報酬所決定,同時還要考慮最終實現的資產組合所導致的業績波動會落在可以承受的範圍之內。選擇的投資標的越多,投資業績的結果和預期的年度波動就會越小,但與此同時,所預期的收益水平也會降低(假設不同的選擇所對應的標的有著不同的預期收益)。

就我們的情況而言,也許我們的業績在某一年會有較大的波動,但是,我相信這個副作用的結果是:長期而言,我們將獲得超越市場平均水平的滿意的回報率。

在此我要提醒你們的是,取得超越40%的回報率的年份絕對是稀有的。任何相信我們能夠繼續取得如此高的回報率者,都不適合成為我們的股東。最後記得Bill Rose說過的一句話,“如果你有70個妻妾,那麼你將不會了解她們中的任何一個。”

《雪球》授權轉載