我最近看到一封巴菲特 (Warren Buffett) 在 1972 年寫給喜詩糖果 (See’s Candies) 執行長 Chuck Huggins 的信。喜詩糖果這個投資案例早已被許多人研究剖析過,但我從未讀過這封信,所以我想分享看完這封信時的一些心得。

在這封信中,巴菲特試圖對巧克力的分銷、銷售和行銷給出一些建議。

我從這封信中抓出兩個主要重點:

- 巴菲特非常在意喜詩糖果的品牌價值

- 他意識到,保護品牌價值的關鍵是闡述好的產品故事

巴菲特知道,品牌是喜詩的主要資產,也是獲利能夠如此誘人的唯一真正原因 (公司能創造大量現金,並很少需要再投入資本) 。這種高資本報酬率,正是蒙格 (Charlie Munger) 用來說服巴菲特為何喜詩糖果值得用高於有形資產許多的價格買進的關鍵原因。

2 種得到高已投資資本報酬率 (ROIC) 的方式

一般而言,公司可以透過以下兩種方式來達成高資本報酬率:賺取高於平均的利潤率,或者是將資產快速周轉。

這基本上是杜邦分析的關鍵:ROIC=盈餘/銷售額 X 銷售額/資本。

公司通常是透過他們對消費者端 (高利潤率) 或生產端 (高資產周轉率) 具有的優勢,而獲得高資本報酬率。

喜詩糖果是屬於前者,它具有很好的利潤率。

高利潤率來自哪裡

當波克夏 子公司 Blue Chip Stamps 在 1972 年買下喜詩糖果時,它的稅前利潤率為 13.4%。5 年後,1977 年時稅前利潤率上升到 20%,直至今日這個數字可能更高。企業能夠賺取高利潤的原因有很多。

有些產品價格昂貴、複雜到難以改變,對客戶的業務運作至關重要。像是並非每個用戶都喜歡 SAP 的軟體,但多數的公司都仰賴此系統,更換供應商會造成極高昂的代價。

有一些公司則建立了有價值的雙邊網路,他們對於獲取新用戶的成本非常低,但卻能從這些用戶中直接 (如 Visa (V-US)) 或間接獲取極大利益,如臉書 (Facebook, FB-US) 、Google (GOOGL-US) 和騰訊 (0700-HK) 不向用戶收費,但卻從想要賣商品給這些用戶的公司中賺取了高利潤收入。

有些公司的產品可說是產業的唯一玩家。如 Costar (CSGP-US) 的 Loopnet 是一個不動產商業網站,它被看作商業仲介產業的資訊守門人。仲介必須在 Loopnet 上刊登不動產,因為這個網站是所有買家和所有賣家唯一真正使用的平台。基本上,Loopnet 可說是商業不動產的 MLS,這給了 Costar 龐大的定價權。

有些公司的產品對客戶而言難以避免,我們稱此為 “收費道路”。巴菲特非常喜歡 “收費道路”。

Verisign 就是一個 “收費道路” 的例子,Sova 集團的 Matt Brice 稱 Verisign 為網路電話簿,當我們尋找一個網站時,我們就一定需要使用。它本質上就是最受歡迎的 “頂級網域名稱” (即任何域名的 “點” 部分之後的後綴) 合法壟斷者。如果你的網站擁有以 .com 結尾的域名,每年就必需向 Verisign 支付約 8 美元的費用。

最後一種,是由於品牌的強大,使企業能夠為此收取高價。

品牌優勢

我認為強大的品牌可以分為兩種:

- 能提供比競爭對手更好的產品或服務的公司,例如蘋果(Apple, AAPL-US)

- 提供與競爭對手相似品質的產品或服務的公司,但卻用更好的方式闡述該產品的故事,我認為可口可樂(Coca-Cola, KO-US) 、Tiffany (TIF-US) 和 Nike (NKE-US) 就是這類。

我想大多數品牌應該都屬於第二類。有些公司講述了一個很好的故事 (好故事創造了更好的分銷,更好的銷售,更廣泛的品牌認知等,這些都進一步將 “故事” 深深植入了人們心中) 。

Tiffany 的鑽石都擁有極高品質,但它的高價位並不是因為它有別的珠寶商所無法比擬的高品質。它的溢價來自於 Tiffany 這個品牌的故事:歷史、名聲、奧黛麗·赫本 (Audrey Hepburn) ,甚至是當你想到 Tiffany 時所帶來的懷舊之情。事實上,Tiffany 最近也陷入困境,而他們的補救措施就是要重新專注在他們的故事上 (雇用了 Lady Gaga 和其他人來說這個故事) 。

Nike 的鞋子很好,但與其它品牌其實並沒有真的很大的區別。多數鞋子都是在東南亞生產,也都使用相同的技術和材料。

Nike 的產品確實很好,但如果愛迪達 (Adidas) 沒有讓 Nike 在 1985 年拿到麥可·喬丹 (Michael Jordan) 的鞋子代言合約 (Nike 當時向喬丹支付了 50 萬美元 – 這肯定是公司歷史上最好的投資之一),Nike 就無法從中創造更多故事。

Nike 是一個有 350 億美元市值的企業,除了好產品外,也是因為菲爾·奈特 (Phil Knight) 擅長先講一個好的故事。

現在,宣傳你的產品沒有什麼不對的地方,行銷是商業戰略的一部分。有效的市場行銷,如 Nike 標誌和響亮的 “Just Do it” 口號,這些有時候正是好公司和普通公司的區別。

但我認為,依賴於 “故事” 的企業往往更容易受到消費者行為轉變的影響。

巴菲特知道品牌的重要性

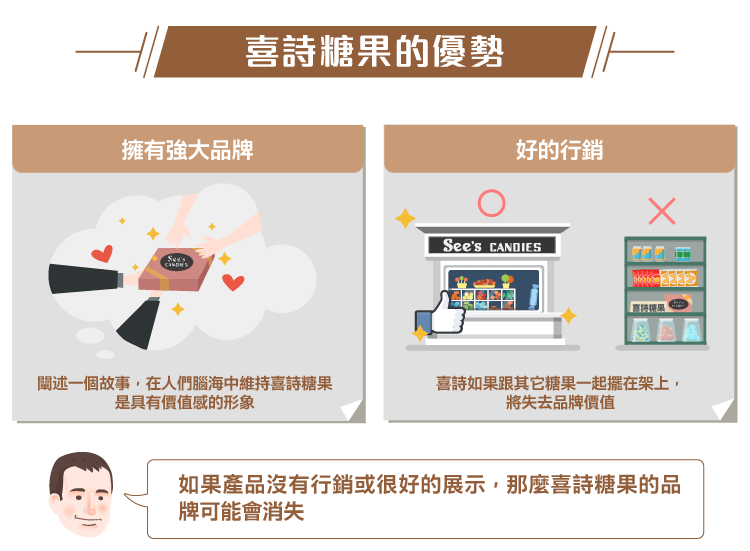

喜詩糖果就是擁有強大品牌的例子,它必須闡述一個故事在人們腦海中維持這個形象。雖然喜詩做了美味的巧克力,但其實巧克力本身並沒有與其它替代品有太大不同。我認為巴菲特知道這一點,他知道喜詩糖果有很強大的品牌,而且明白喜詩的品牌是源自於其形象和形象背後的品牌故事,這也就是為什麼他在 1972 年寫給 Huggins 的一封信中強調了這一點:

“我們也許可以說一個關於加州小廚房如何變得舉世皆知的故事。”

他甚至談到,行銷小手冊應該怎麼寫:

“喜詩最終希望能滲透到國家的每個角落。一本小手冊,有良好的呈現方式和廣告,將能提升我們的形象。”

我認為這封信甚至暗示了,喜詩如果跟其它糖果一起擺在架上,將失去品牌價值:

“當喜詩與其它 25 種廉價糖果和普通產品放在架上時。”

除非產品陳列的很好,否則喜詩只會是另一塊普通巧克力。如果便宜的糖果,喜詩將沒有定價能力,也只會剩下很低的利潤。

我認為巴菲特的評論意味著品牌的可持續性並無法保證,但品牌同時是非常有價值,但也非常脆弱的。我不認為他覺得喜詩糖果會處於危險的境地,但他知道在特定的環境下,喜詩的護城河很快就會消失。

喜詩糖果的優勢是在行銷上

儘管多年來有很多關於喜詩糖果多好吃的討論,但我想巴菲特知道,喜詩的品牌名聲不是來自更好吃的巧克力,而是來自對巧克力更好的行銷方式。

他告訴 Huggins,巧克力在店內展示的方式會影響顧客 “對品質的印象”,巧克力 “必須以一種非常特殊的方式陳列”。

他把喜詩糖果比作 Coors (TAP-US),Coors 總是標榜他們所生產的啤酒皆來自同一間啤酒廠。

總之,巴菲特知道產品必須被很好的分銷、行銷和呈現。喜詩的巧克力味道非常好,但還不足以使它與競爭對手產生區別。消費者必需把喜詩想像成一個 “傳奇”,或者是加州一個神聖的廚房,這種廚房會給人歷史和懷舊的感覺。

我認為巴菲特了解到,喜詩的行銷是否奏效,將決定他的投資會成功或失敗。

總結

- 巴菲特知道喜詩最重要的資產是品牌

- 喜詩的產品很棒,但吸引人的故事才是喜詩成功的關鍵

- 我認為大多數品牌都屬於具備行銷上的優勢 (而不是有與眾不同的超強產品)

- 如果產品沒有行銷或很好的展示,那麼喜詩糖果的品牌可能會惡化。

附上這封信是:1972 年巴菲特給喜詩糖果的信

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

John Huber