1

全球

國際貨幣基金(IMF)日前發布最新經濟預測,預估2015年全球經濟展望將自去年3.3%上升3.5%,[1]全球經濟走勢看似好轉續升,然而金融市場波動則相當劇烈。去年4Q油價重挫引發俄羅斯盧布大貶,加以烏俄地緣政治、希臘債務不確定性風險、先進國家央行貨幣政策分歧等問題至今仍持續延燒。布蘭特原油自去年6月至今從112.36美元一桶大跌50%為09年來新低。在油價處於低檔下,全球物價續降,同時元月份市場預期ECB將QE,全球央行接連降息,造成貨幣競貶,全球流動性依舊充沛下,資金則四處流竄,2月國際金融機構(IIF)份調查資金流向顯示,外部風險未減,全球資金則紛紛往安全性資產靠攏。[2]

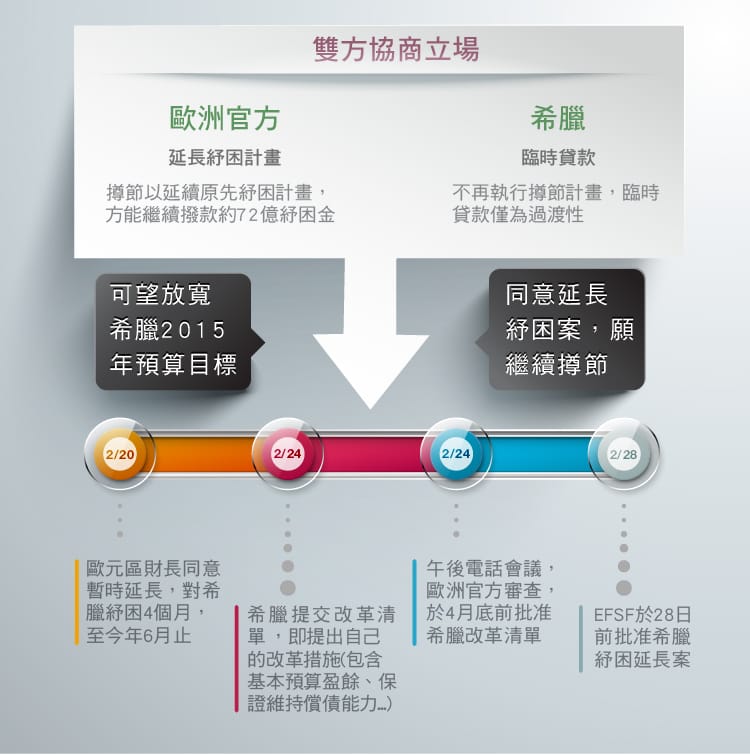

希臘與歐盟官方債務協商問題自元月底大選後,掀起市場擔憂脫歐疑慮。新任總理齊普拉斯先前多次表示將不再力行撙節,要求與歐洲官方重談債務問題。2月初新希臘政府與多國領導人會晤,雙方立場仍為分歧,直至2月下旬希臘與歐洲官方協議達成初步共識,歐洲表示願意放寬希臘基本預算盈餘目標並延長原有紓困計畫4個月至今年6月底。而希臘則表示將願意繼續撙節且償還貸款以換取自行擬定財政改革計畫,目前希臘所擬定的改革清單初步已獲歐盟官方認可,預估四月前將可獲得部分剩餘紓困金以償還2-3月IMF之貸款,避免債務違約問題。

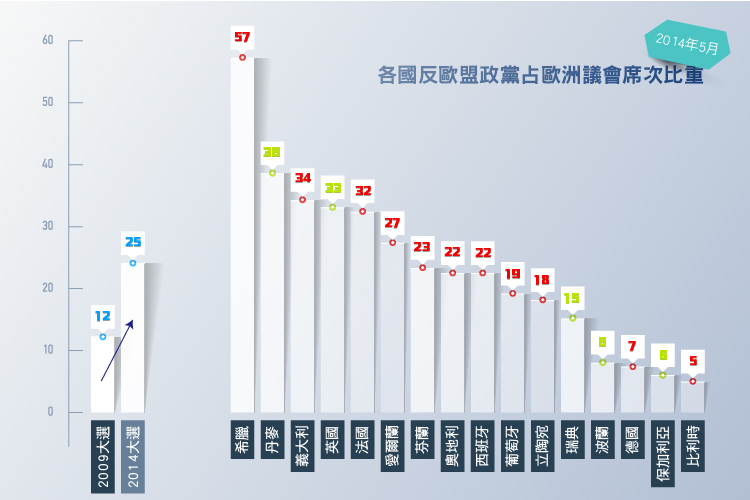

觀察希臘歷經多年財政緊縮,引發民怨沸騰,讓左翼聯盟首次在總理大選中勝選,歐洲歷經2010年歐債風暴後,其反對緊縮、反歐盟的極端黨派即紛紛崛起,去年歐洲議會選舉席次已占1/4,與德國為首、信奉撙節財政的立場相對,讓歐元區政局情勢更為複雜。由於受到希臘左翼聯盟的贏得大選,帶動許多國家效法,近期西班牙首府馬德里聚集上萬民眾抗議政府財政緊縮,成立近一年的「我們可以(Podemos)」新政黨,主要由左派政治學教授Pablo Iglesias成立,類似於希臘左派聯盟高喊反對撙節,期望能重整債務,目前在民調領先兩大政黨—人民黨(PP)與社會黨(PSOE),其如日中天的聲勢將有望贏得今年10月份國會大選,不排除西班牙成為下一個希臘的翻版,政治動盪將是今後歐洲面臨的最大考驗。

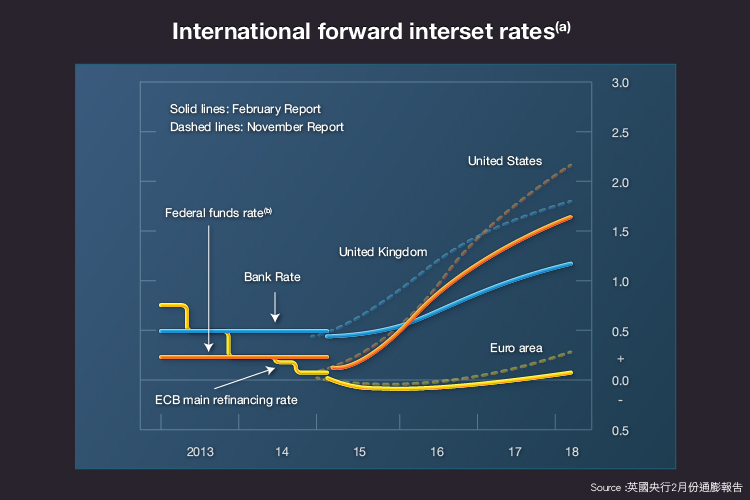

去年10月Fed停止QE後,市場轉而關注美國何時升息,使得先進國家貨幣政策出現分化,由於美國各項經濟指標依舊持穩續升,僅物價走勢偏低,美國元月份FOMC會議紀錄仍表示耐心等待貨幣政策回歸正常化,意味著確信美國經濟復甦更加穩固將考慮升息,目前各券商預估6、7月展開升息之機會最大。同樣的英國經濟復甦強勁、失業率改善幅度超於預期,同時薪資成長攀至逾兩年新高,英國央行最快將於2016年1Q升息。[3]

而另一方面日本與歐元區則相繼再寬鬆貨幣,日本於去年10月宣佈在擴大資產收購規模至每年80兆日元,期盼能支撐物價續升至2%目標,其次歐洲央行則不負眾望最終祭出QE,與此同時瑞士與北歐國家則接連降息以因應歐洲央行量化寬鬆政策引發對該國貨幣兌歐元升值,元月中旬瑞士意外取消歐元兌瑞郎1.2下限,同時下調3月libor利率至-0.25%,瑞郎當天升值近20%;而丹麥央行更是短短20天內4度降息,其銀行存至央行的活期存款利率降至-0.75%,同時該國央行表示暫停發債以抑制投資人購買克郎,而近期瑞典央行更將附買回利率降至-0.1%,[4] 且宣佈前所未有的QE計劃。而新興市場自08年金融海嘯後各再度展開降息,如印度、土耳其、埃及、祕魯、加拿大與中國等則因油價大跌、天然資源產出國為刺激經濟而紛紛降息,各國展開貨幣競貶。

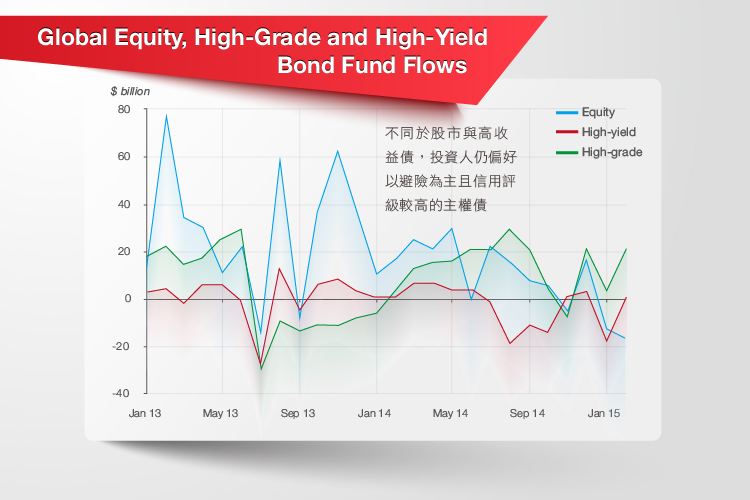

由於先進國家接連印鈔,使得2015年全球資金氾濫,增幅僅次於2008年與2011年,2008年全球進入零利率時代後,今年因歐洲多國調降銀行活期存款利率至負值,在外部景氣不確定性風險猶存、物價低迷之際,資金移往債市,讓主要國家公債殖利率下探至負值,以德國公債為例,目前10年期公債殖利率僅為0.36%,5年期以下皆為負值,其次根據JP Morgan估算,全球約有3.6兆美元的公債均以負利率交易,其占全球公債指數約16%,[5] 說明了投資人寧可忍受些許虧損來換取資產配置的安全。

金融海嘯時代至今,由於先進國家接連印鈔且壓低利率水準、使得資金氾濫,其資金增幅僅次於2008年與2011年,2008年全球進入零利率時代後轉而進入負利率時代,今年因歐洲多國調降銀行活期存款利率至負值,在外部景氣不確定性風險猶存、物價低迷之際,資金移往債市,讓主要國家公債殖利率下探至負值,以德國公債為例,目前10年期公債殖利率僅為0.36%,5年期以下皆為負值,其次根據JP Morgan估算,全球約有3.6兆美元的公債均以負利率交易,其占全球公債指數約16%,說明了投資人寧可忍受些許虧損以換取資產配置的安全。

展望2015年面對國際政治局勢混沌未明、油價大跌引發全球通縮疑慮,與之同時除美、英兩國貨幣政策轉向外,歐日與亞洲國家則接連QE與降息,資金充沛加上各國貨幣競貶,可預見的是金融市場波動上沖下洗波動劇烈,恐成為國際金融情勢的新常態。

超好賺!

每天都有任務能拿獎勵,快點擊查看!