若你對支付及信用卡產業陌生,請先閱讀

Visa & MasterCard

從早期的磁條刷卡,晶片插卡,到現在的tap-and-go的感應式,信用卡產業的進步,雖然只是節省了消費者幾秒鐘時間,很多人甚至沒注意到這樣的變化,但我相信背後研發所付出心血和金錢是相當龐大的。

MA在今年的年報中第一個的就是告訴股東,公司仍致力於使交易過程更簡單,更快速,更安全。

如同我之前所說的,Visa和MasterCard最大的風險就是政府,今年發生了幾件重要大事:

![]()

歐盟對於信用卡及Debit Card,分別訂出30 bps和20 bps的interchange fee上限。注意,這是上限,實際可以訂的更低。所以這將嚴重減少金融機構在這個項目的收入,但財報並未指出,這些損失未來會不會影響到銀行和MA之間的費用。(希望不要)

俄羅斯頒發新法令,規定所有支付處理資訊,必須經過國營的資訊處理系統。這個營業項目的收入,一夜之間變成0。雖我早已知道,但還是Ooooops!

不過,並不全然都是壞消息,中國將開放境內的支付處理生意,詳細規定會在2016年出來。我個人認為,不要期待太高,有就當成撿到的。

可能是今年橫空殺出的事件不少,所以今年公司在Risk Factors的項目加入了一個跟福祿猴一樣醜的圖。

將各種風險簡單的做了一個綜整。

![]()

MA 有很大一部分的營收來自於5個主要的客戶,營收為23億,占整體比例為24%,被搶走可能會造成重大損失。猜想大概是Citi等世界級最大的消費銀行,我不記得Visa有特別揭露此項,可能客戶比較分散。

![]()

股利從每季0.16元提升至0.19元,成長18.75%。

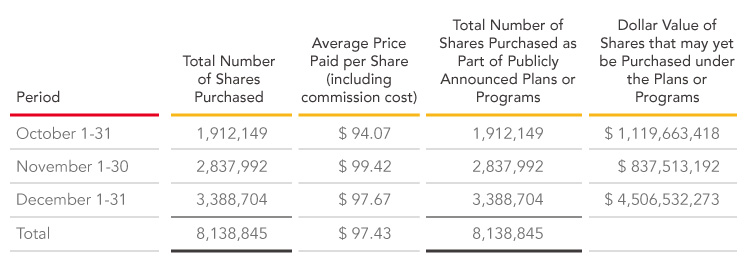

今年公司共花了7.93億回購股票,平均價格為97.43元,看了很心疼,目前股價比較低了,公司還有 45億可以回購,希望他們買股票的功力可以跟經營公司一樣好。

2015年EPS3.35元,相較2014年的成長率為21%,8%一點也不exciting。不過,我們再看一下non-GAAP的數字。

扣掉special items等一次性費用,EPS為3.43元,成長率為10.6%。好一點了,但還不夠好。

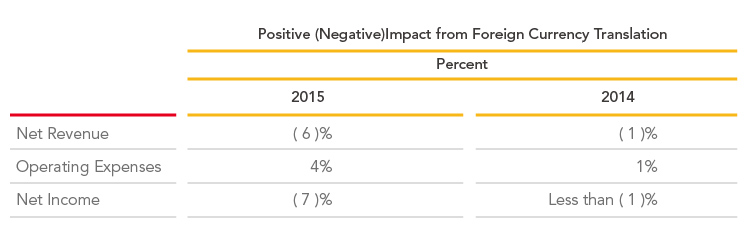

今年因為美元過於強勢,匯率對MA淨利的影響數為7%。排除一次性的費用、匯率影響,成長率在2016年應要恢復至18.39%(1.106 x 1.07)。這才像我認識的MA,Good girl。

美國公司大多為跨國公司,美金漲當然會侵蝕獲利,但也些公司匯率影響只是一時的。例如公司去年以當地貨幣計價,營收成長10%,但美金成長5%後,以美金計價的成長率為4.76%。

若今年美金不再升值,公司當地營收仍成長10%,今年成長率就會恢復為10%。美金若貶值,對以美金結算的公司,反而有加乘效果。

這就是為甚麼對某些公司,要用Currency Neutral去看。

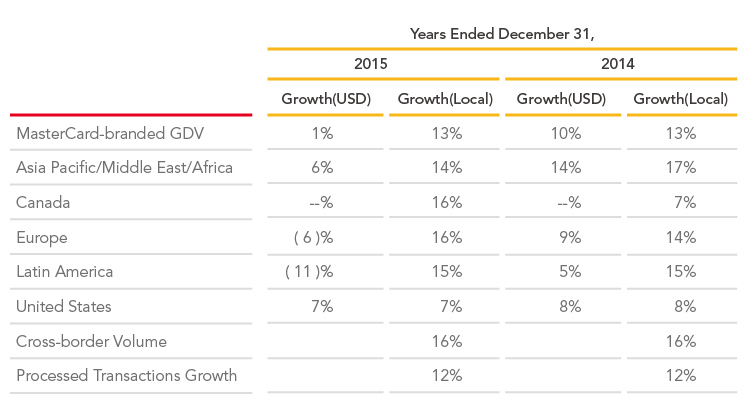

刷卡金額GDV(gross dollar volume)對MA也是個重要的營運指標,只成長1%,因為美元升值的關係,若以當地貨幣計價則為13%。其中影響最大的是拉美從成長15%遍衰退11%。

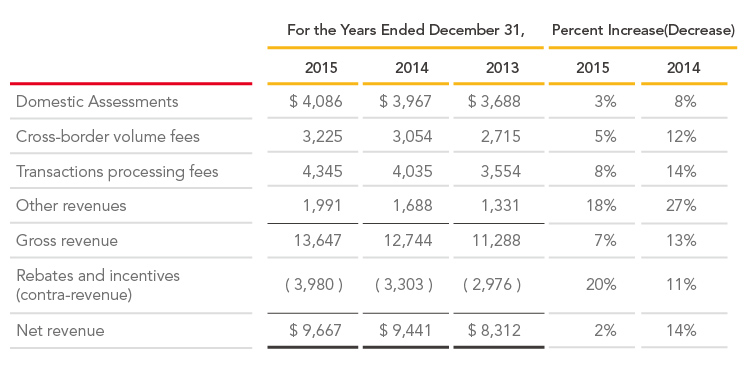

各項營業項目的營收均成長,Gross Revenue也成長了7%,但Net Revenue最後只成長2%。主因是付給銀行的Rebate和Incentive成長了20%,看看公司怎麼說。

Rebate變高是因為new和renew合約及生意變好,都會影響所付出的傭金。因為匯率,所以些positive的影響。不管是Visa或MasterCard,去年這個項目都升高不少,都是為了簽大約、簽長約。取得客戶的成本變高了,但也同時提高了別人要進入這產業的門檻。

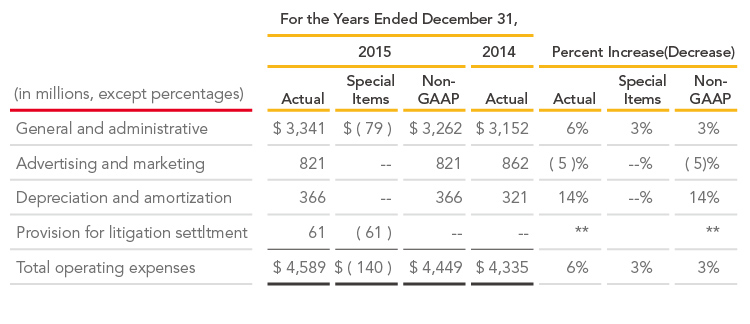

Operating expenses成長6%(1.4億),但Revenue只成長2%(2.26億),Operating Income卻衰退0.28億,對這點我是很不爽的,寧願不要2.26億的營收,還給我1.4億的operating expenses。MA的CEO Ajay Banga是以前花旗的Consumer Banking Head,不會這點簡單的數學都不懂吧,改進好嗎?不要老是人家講。

不過General and administration的費用增加主因,是data processing增加了0.89億。做生意總要投資,沒辦法。Marketing expenses還正常,Depreciation & Amortization反正公司很賺錢,多折一點節稅沒關係。

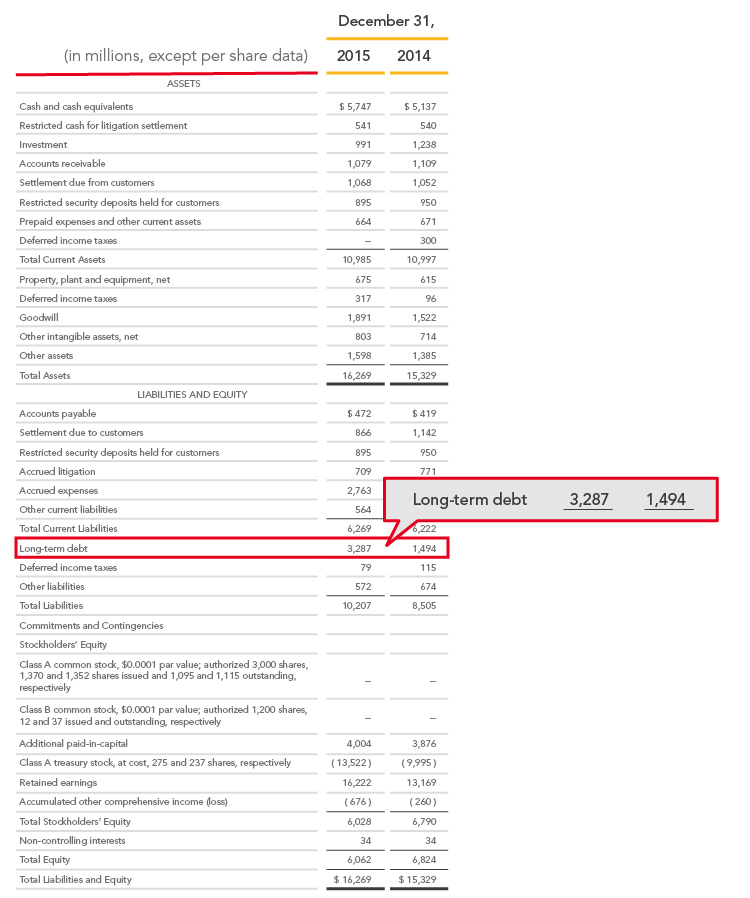

這兩年在Balance sheet上比較不同的是增加了long term debt,目前為33億左右,以MA的財務狀況,說實話並不太需要借錢,可能是CFO要刷存在感吧,但適度去stretch balance sheet,利用槓桿增加股東報酬率,也是ok。

Cash,Cash很強,還要看嗎?

結論

全球各政府對V和MA的不利手段,仍是進行式。美元止升後,MA的EPS成長率應該重回double digit。目前股價狀況,有利於回購。希望跌多一點,跌久一點。

Rebate的成長率看起來的確驚人,這也是很多分析師擔憂的項目,也有人說,雖然公司營收是用net revenue,所以並不影響ratio,但這樣說法很無聊。

《業主型投資人 Invest Like An Owner》授權轉載