2021 年,經濟成長可能會是推動美元波動最重要的因素。全球經濟如果因疫苗的推出而持續復甦,市場風險偏好可能持續高漲,美元因此可能維持弱勢。但作為避險貨幣,美元受市場情緒的影響很大,因此不排除未來重大風險爆發時,美元再次走強

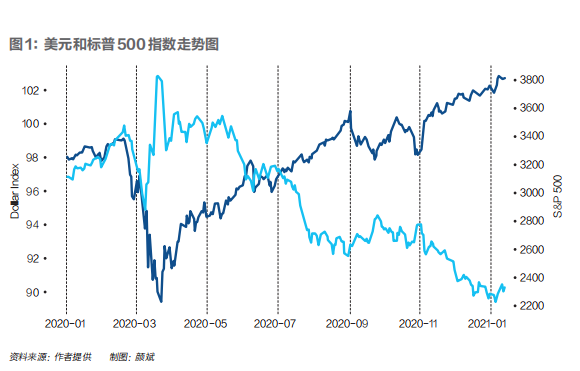

在 2020 年 3 月,美元因為新冠疫情爆發而走強,之後又隨著全球經濟和市場復甦而走弱。美元的這種波動,是經濟成長、貨幣政策及避險情緒綜合作用的結果。美元是最重要的國際貨幣和避險貨幣,美元波動也因此與其他貨幣不同。以標普 500 指數作為市場風險偏好指標可以看到, 2020 年以來,美元指數走勢與風險偏好變化高度一致。市場所謂的加風險與去風險(RORO,risk on risk off),成為推動美元波動的重要力量。

展望 2021 年,經濟成長可能會是推動美元波動最重要的因素。全球經濟如果因疫苗的推出而持續復甦,市場風險偏好可能持續高漲,美元因此可能維持弱勢。

美元走勢的分析框架

市場對短期匯率波動的分析,並沒有成熟的分析框架。匯率反映的是兩種貨幣的相對購買力,這也是購買力平價理論的基礎。但限於貿易約束等原因,購買力平價理論僅限於長期。

短期內,匯率的決定因素取決於供求關係,現實中體現為資金在國際間的流動。推動國際資金流動的因素眾多,可統一在 BOP ,也即國際收支平衡的框架下。全球經濟成長態勢、各國貨幣政策以及市場情緒是市場分析匯率最為聚焦的因素。而這三個因素又彼此關聯,尤其是經濟成長與貨幣政策。經濟成長較弱時,貨幣政策往往比較寬鬆。而經濟成長較強時,貨幣政策則可能邊際收緊。避險情緒的影響相對獨立,因為市場感知的風險可來自各方面,包括地緣政治等。不過,所有風險最終的體現都是對經濟的影響。

通常來說,一國貨幣的強弱與該國經濟相關,經濟強則貨幣強,經濟弱則貨幣弱。但美元的特殊性導致,美元與美國的經濟成長呈現出類似於 “ 微笑 ” 的曲線形態。美元的特殊性,來自於美元的國際貨幣屬性。一方面,與任何其他貨幣一樣,美元承擔著國內的支付、儲值等功能;另一方面,美元又是國際貨幣體係安排的核心,是最重要的國際貨幣。在為世界提供無風險資產(美國國債)、為全球尤其是發展中國家提供信貸,以及為國際貿易計價並提供貿易融資方面,沒有任何一種貨幣能與美元競爭。

美元的這種特殊性,帶來美元與經濟成長的非線性關係。當美國的經濟成長極強和極弱時,美元都傾向於走強;而當美國的經濟成長處於正常成長范圍時,美元通常會走弱。也即所謂美元的 “ 微笑 ” 曲線。微笑曲線的背後,是全球經濟成長相對態勢引發的資金在國際間的流動。當美國經濟成長極強時,國際資本會因為美國經濟的強勁而開始追逐美元資產,從而加大對美元的需求,產生美元的升值壓力。而當美國經濟成長極弱時,全球經濟成長往往也處於很弱的狀態。金融市場的避險情緒加大,開始追逐無風險資產。當資金因為避險而流向美國國債時,加大對美元的需求,同樣產生美元的升值壓力。

微笑曲線的底部,是美國的經濟成長相對其他國家表現較弱的時期。這時由於全球經濟成長都比較強勁,資金開始追逐高風險高回報的資產,尤其是發展中國家資產。資金流向其他國家時,會產生對美元的拋售壓力,導緻美元走弱。

全球經濟復甦可能導緻美元走弱

上述美元微笑曲線的框架,可以解釋 2020 年以來的美元波動,包括美元在 2020 年 3 月份的走強,以及隨後的走弱。歐美疫情在 2020 年 3 月爆發,導致金融市場震盪。疫情之下,各國紛紛推出措施限制居民和商戶的活動,導致經濟停擺以及失業率飆升。美國GDP在一季度就環比年化成長- 5 %,在二季度更進一步惡化至- 31.4 %。全球經濟無一倖免,均被重創。在美元的微笑曲線框架下,這屬於典型的美國經濟極弱,美元走強的一端。事實上,從 2020 年 3 月 9 日開始,當市場極度恐慌,標普 500 指數開始頻繁出現單日兩位數的百分比振幅時,美元就開始了迅速的反彈。從 3 月 9 日的 95.06 至 3 月 19 日的 102.69 ,美元指數在 10 天內上漲 8 %。同期,標普 500 指數下跌 12 %。

2020 年 3 月以來,儘管新冠疫情在美國和歐洲並未獲得好轉,但隨著各國經濟重啟,全球經濟依然出現了全方面的復甦。這種復甦導致避險情緒舒緩,資金開始追逐更高風險的資產,對美元這種避險貨幣的需求下降,導緻美元的下行。沿用同樣的框架分析,如果全球經濟因為疫苗的出現而於 2021 年持續復甦,那麼美元則可能持續走弱。全球經濟儘管已經從 3 月的底部反彈,但是一波一波的疫情一直導致經濟的全面復甦無法實現。而人們正常的生活和經濟活動依然受到很大制約。

疫苗如果及時有效推出,將有利於全球經濟恢復正常。但由於長期因素的制約,全球經濟出現極強乃至過熱成長的機率並不高。當全球經濟處於強弱之間的正常復甦時,美國經濟不具備相對成長優勢,資金會流向預期收益更高的發展中國家。這時的美元將處於微笑曲線的底部,表現為貶值的壓力。該規律已經有所體現。當 2020 年 11 月 9 日 Pfizer 宣布疫苗研發成功時,美元出現新一波的下跌,表明市場認為全球經濟的復甦不利於美元。

其他因素也不利於美元走強

市場情緒可能舒緩,從而導緻美元走弱。市場情緒可受任何因素影響,而出現捉摸不定的變化。這些因素包括地緣政治和金融市場等。而美元與市場情緒的關係,在實踐中也表現出類似微笑曲線的關係。市場情緒極高或極低時,美元上漲。市場情緒正常舒緩時,美元傾向於走弱。

2018 年貿易戰爆發,市場情緒極低,美元出現一波大幅度上漲。從 2019 年 2 月 14 日的 88.6 ,至 2021 年 3 月 19 日的 102.69 ,美元在 13 個月間上漲了 16 %。進入 2021 年,美國新一屆政府至少在任期之初,會將注意力集中於處理新冠疫情等國內事務上。這導致地緣政治風險可能舒緩,從而邊際上推動市場情緒趨向正常,不利於美元。

全球經濟如果在 2021 年出現進一步復甦,可能導致金融市場反應積極,同樣會導致市場情緒的舒緩,也不利於美元。美國大選中民主黨領先時就出現股市上漲和美元下跌的現象。隨後當川普開始啟動權力交接時,市場同樣反應。儘管美國股市已經出現較大幅度上漲,但疫苗全面推廣至少要在 6 月之後,很難說市場對未來已經充分預期。股市等風險資產如果持續表現良好,將對美元帶來壓力。

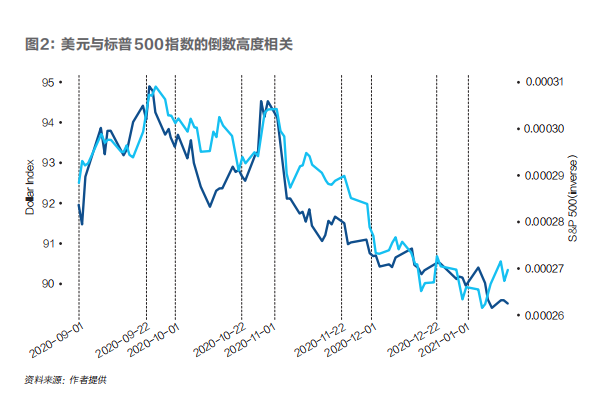

如果把標普 500 指數作為市場風險偏好的指標,可以看到,自 2020 年 9 月至今,美元就與標普 500 指數的倒數高度相關。也即股市對選舉或疫苗的正面反映,均帶來美元的下跌。美元與股市的關係最近出現小幅偏離,源於美國國債報酬率上升。但美國聯準會並沒有任何跡象表明要退出寬鬆政策,而且這種偏離屬於正常範圍,有望在未來再次回歸。

美國聯準會很難在 2021 年退出寬鬆政策,是可能導緻美元走弱的另外一個因素。美國和其他國家的利差是影響美元的一個重要因素。而這與美國聯準會的貨幣政策有很大關係。美國聯準會自 2020 年初開始就表現出非同尋常的鴿派,在新冠疫情爆發後更是推出一系列前所未有的寬鬆措施。不久前,美國聯準會還修改了政策框架,允許通膨在一定時間內超出 2 %的目標範圍。儘管美國國債報酬率最近出現上升,但美國聯準會並未有跡象改變既定貨幣政策。

財政方面,美國史無前例的刺激會加大政府的財政赤字。財政赤字的加大,同樣為美元帶來下行壓力。這在美國此次的大選期間得到體現。美元在大選之前的 9 月、 10 月一直比較疲弱,其背景為民主黨在民調方面遙遙領先,大有席捲國會之勢(所謂藍色浪潮,Blue Wave)。而民主黨一直強調要加強財政刺激。市場對財政赤字的擔心導緻美元走弱。其實共和黨和民主黨均有進一步財政刺激的政策主張,美國的財政赤字在未來會確定性增加,從而為美元帶來下行壓力。

政治方面,美元受美國國內金融和實業兩方力量的交替影響。全球的貧富分化,導致對金融資本的警惕,實體產業的話語權增大。美國發起貿易戰,試圖重振製造業等就是這種變化的表現。政治經濟學分析框架下,實體企業傾向於遊說美元貶值,以增加出口競爭力。事實上,包括美國總統川普和財政部長姆努欽都曾經表示希望弱美元。這些長期趨勢不會因美國新一屆政府上台而改變。

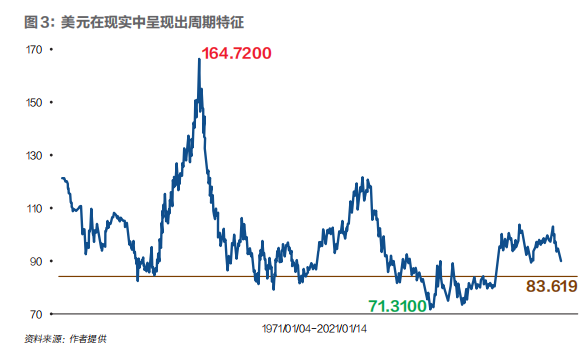

從週期角度來看,美元在現實中呈現出週期特徵,單邊的上升或下降往往持續 6 年至 7 年。美元此輪上升週期如果從 2008 年中算起的話,至今已超過 12 年。如果從 2011 年中算起的話,美元此輪上升也已超過 9 年。從歷史來看,美元的此輪上升已經足夠長,為下行週期奠定了一定基礎。

弱美元有利於全球經濟成長

弱美元可能是全球經濟成長較強的結果。但反過來,弱美元又可以促進全球經濟成長。特定情況下,或形成美元走弱的循環。這是因為作為國際貨幣,美元可以透過大宗商品成本以及國際流動性等渠道而影響全球經濟的各種方面。

作為國際大宗商品的定價貨幣,美元走弱,會導致大宗商品進口國的本幣成本降低。這會帶來國際貿易以及全球經濟活躍度的提升。作為國際流動性,尤其是發展中國家流動性的重要來源,美元走弱,會增強發展中國家企業的資產負債表,帶來資金需求和供給的同時增加,最終體現為總體信貸的增加,帶來經濟成長推動力。而全球其他國家經濟的成長,會進一步降低美元資產的相對吸引力,產生美元的下行壓力,形成循環。總之,各種因素都在朝著不利於美元走強的方向進行。作為最重要的國際貨幣,弱美元又可以透過刺激全球經濟的成長,而對美元形成下行壓力。

然而,對未來的任何預期都有不確定性。首先,金融市場永遠是對未來進行定價。美元目前的走弱,多大程度上已經對上述因素進行了定價,並無法確切認定。不過,按照普遍預期,美國在 6 月時才可將疫苗推向所有普通人群。即使如此,市場對疫苗最終的推廣及經濟恢復正常依然存疑。那麼在 2021 年 6 月之前,都很難說美元的定價已經很充分。其次,作為避險貨幣,美元受市場情緒的影響很大。而市場情緒具有很大的不確定性,並不排除未來重大風險爆發時,美元再次走強。(作者為中國國家金融與發展實驗室特聘高級研究員;編輯:何剛)

《36氪》授權轉載

【延伸閱讀】