重點摘要

- 5 月股市行情:懷疑中續漲,綜合歷史統計數據及現今的總經數據,5 月中旬的股市,雖然可能有機會出現回檔,但不容易跌破前波低點,後續仍有機會在6月初再創下波段新高。

- 從比特幣的上漲行情及黃金價格漲勢休息,目前市場對於風險性資產的信心慢慢回溫。

- 半導體關稅雖仍存在不確定性,但比 4/3 更嚴重對等關稅的機率不高。故展望 5 月行情,建議謹慎樂觀,股價回檔嘗試分批布局,但同時保留現金水位並降低槓桿。

美股股市分析

總經面

- 上週五,公布非農就業人數為 17.7萬人,市場預期為 13.8 萬人,前值為 18.5萬人,失業率為 4.2%,市場預期為 4.2%,前值為 4.2%,就業數據高於所有機構預估區間,顯示勞動市場仍屬穩健。

- 週末,亞特蘭大聯儲 GDPNow 模型預計 2025Q2 GDP 增速爲 2.2%,此前預計爲 1.1%,如之前文章提及,2025Q1 GDP 呈現負值是關稅造成的短期現象,美國經濟仍沒有出現衰退。

- 週一,美國 4 月 ISM 服務業指數51.6,市場預期50.2,前值為 50.8,優於市場預期的 50.2,其中,新訂單指數從 50.4 升至52.3,進一步支撐了成長前景,但是,服務業價格指數由 60.9 上升至 65.1,遠高於市場預期的61.4,反映進口關稅推升成本,進一步轉嫁至消費導向產業,通膨潛在風險增加。

- 週三,聯準會在 5 月FOMC會議中連續第三次維持利率在 4.25%-4.5%,符合市場預期,並將依3月規劃持續縮減公債與 MBS 持有量。主席鮑威爾在會後表示,若川普如預期大幅調升並長期維持關稅,恐導致更高通膨與更低就業。聯準會將在未來數月審慎評估關稅對經濟的影響,強調「不急於行動」。

- 週四,初領失業金人數為 22.8萬人,市場預期為 23.1萬人,前值為 24.1萬人,勞動市場仍屬穩健。

產業面

- 週一,軟體龍頭公司 Palantir(PLTR)於盤後公布 2025Q1 財報,營收為 8.84 億美元,年增 39%,優於市場預期的 8.63 億美元,每股盈餘(EPS)為 0.13 美元,符合預期;公司預估 Q2 營收將介於 9.34 至 9.38 億美元,高於市場預期的 9.04 億美元;全年營收預估亦自先前的37.4至37.6億美元,上調至38.9 至 39.0 億美元,優於市場預期的37.5億美元。不過,未達市場預期的高標。

關稅面

- 週三,半導體關稅調查結束,但還沒有宣布關稅細節,依據外媒表示,最快本週將會公布,由於美國政府已暗示要求亞洲國家貨幣升值,台積電又赴美設廠情況下,若半導體關稅再出現對台灣不利的情況,等於台灣半導體廠的未來獲利將出現明顯下修,股市可能會有不小的跌幅。

- 週四,美國與英國達成貿易協議,美國將對英進口汽車關稅由 25% 降至 10%,鋼鋁關稅降至 0%;英國則降低農產品、化工、能源與工業品貿易壁壘,並同意採購價值 100 億美元的波音飛機。雖協議未取消對等關稅,美方仍維持 10% 稅率,顯示整體關稅難以全面鬆綁,但特定產業有望獲得減免。

由於上週美國強勁的反彈,加上本週市場最關注的半導體關稅遲遲未宣布,本週美股呈現震盪量縮,雖然週四川普在社群平台喊做多股市,跟與英國達成貿易協定,但英國對美國的出口量與美國對英國的出口量大致相同,故此項利多對於市場影響不大,因此在半導體關稅細節公佈之前,市場的買盤及追價意願仍低,仍不能過度樂觀看待後續。

技術面來看,費城半導體指數仍是量縮的緩步上漲,目前指數來到下彎季線,未來若沒有出量突破季線,高機率會出現震盪回檔,但若用週K角度來看,已經站穩週 K 120MA,且週K呈現高點過高,低點不破前低,長期上升趨勢仍在,故未來若有回檔,仍要站在買方角度(除非半導體關稅呈現大利空)。

資料來源:三竹股市

台股股市分析

台股本週如同美股,由於上週反彈強勁,本週漲多休息,沿著 5 日線量縮震盪,如上週文章提及的狀況類似,然而週四因為川普公開喊現在是買股票的好時機,加上台積電週五公布歷史新高的營收,加權指數出現帶量上漲。

若從籌碼觀察,截至本週五,外資已經連續買超六天,大盤融資餘額仍只有約2000億,目前整體籌碼是逐漸轉好的跡象,雖然,外資期貨未平倉空單增加 10,358口,但空單口數還沒升破4萬口的極端值,推測外資期貨空單避險意圖強烈,來自於對半導體關稅的不確定性。

技術面來看,若將加權指數與費城半導體指數相比,費城半導體指數是已經上漲至季線,且漲幅高於4/3對等關稅的K棒,而加權指數位階仍在季線之下跟4/2的跳空缺口(21,298)還沒回補,若未來費城半導體指數能站穩季線,加權指數也有望往挑戰季線。若費城半導體指數遇到下彎季線出現回檔,但只要上升趨勢不破,台股出現回檔時也不用過度悲觀,而是要站在買方角度,除非半導體關稅超出市場預期的嚴重。

未來股市分析

5 月股市行情:懷疑中續漲

近期全球股市已經將 4/3 對等關稅的跌幅收復完畢,雖然,市場仍對川普的關稅政策感到擔憂,成交量未放大及追價意願不高,但股市卻在懷疑中緩上漲,究竟該如何面對接下來的股市行情?筆者,將會把過去幾週提及的歷史統計數據做統整,並加入更多重要事件的回測一起綜合考量,提供讀者參考。

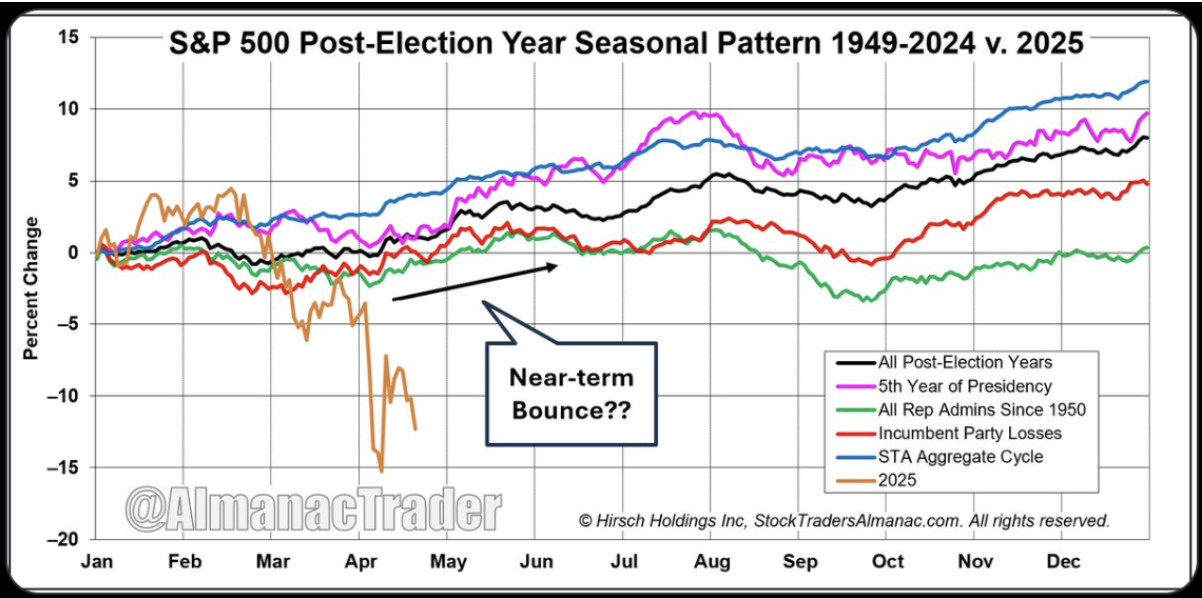

根據 AlmanacTrader 的歷史數據回測,選劇年後(Post-Election,圖中黑線),5 月的美股行情,雖然有機會在5月中旬出現回測,但這個回測並不會跌破前波低點,是屬於漲多的回檔,且後續是有機會再創下高,直到6月中才會出現明顯的回檔。

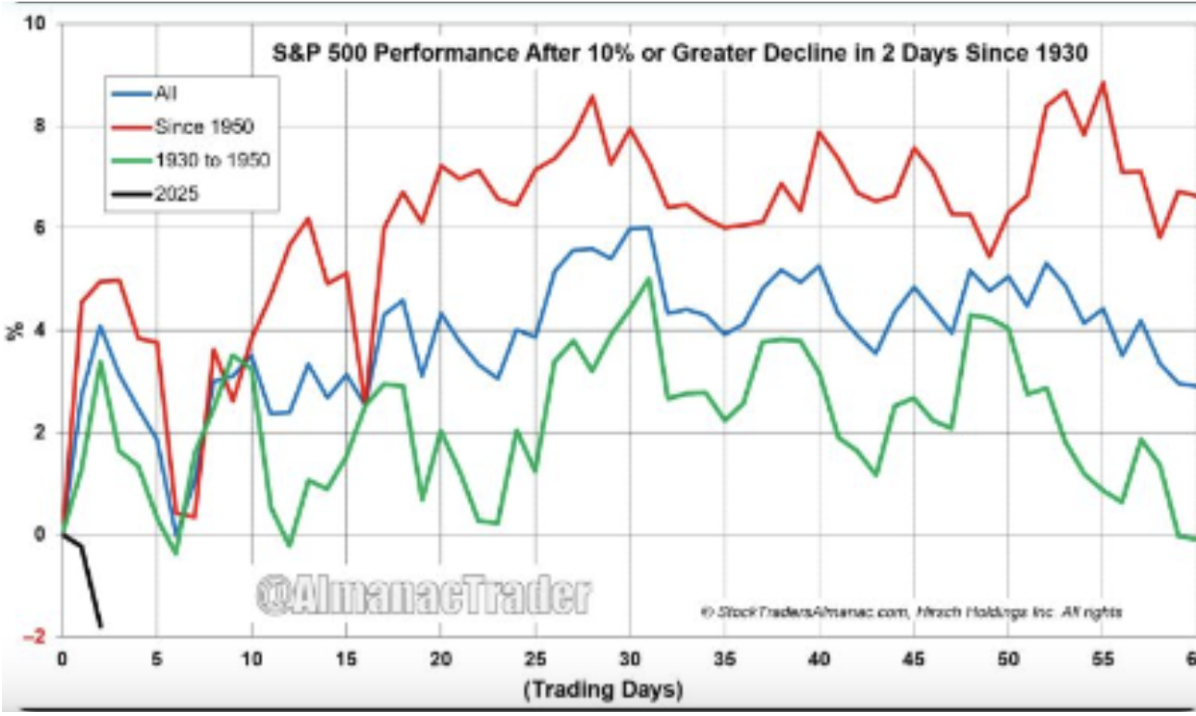

另外,當美股兩天內急跌 10% 以上,兩週內有望看到明顯的反彈上漲,且是有機會收復跌幅(目前美股已經收復 4/2 的對等關稅跌幅),後續會雖可能會有回測,但有機會在急跌後的 30 天後再出現波段新高(目前符合統計數據),再經過一次漲多拉回整理,在 50 天後再有一個波段上漲行情(待觀察及驗證)。

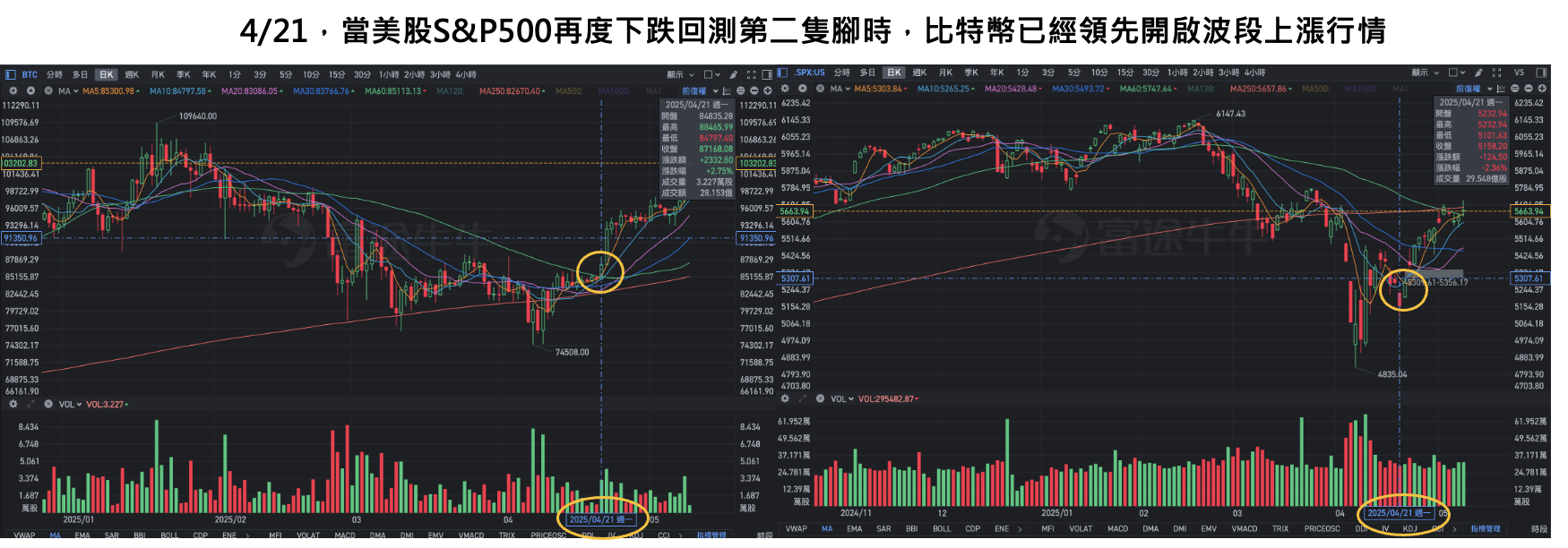

高盛前 CEO Raoul Pal 3/29 在 X 平台曾表示,全球 M2 貨幣供應量已於 2024 年底觸底,目前流動性正在快速回升,比特幣歷來約落後全球流動性週期10週,預示其正邁入下一輪牛市。如今比特幣從 4/11 的低點 74,508 美金,漲回10萬整數關卡,符合當初 Raoul Pal 的看法。再者,比特幣跟股票皆屬於風險性資產,比特幣的風險偏好又大於股市,且行情走勢領先股市,當比特幣還在經歷波段上漲行情,就不用悲觀看待股市。

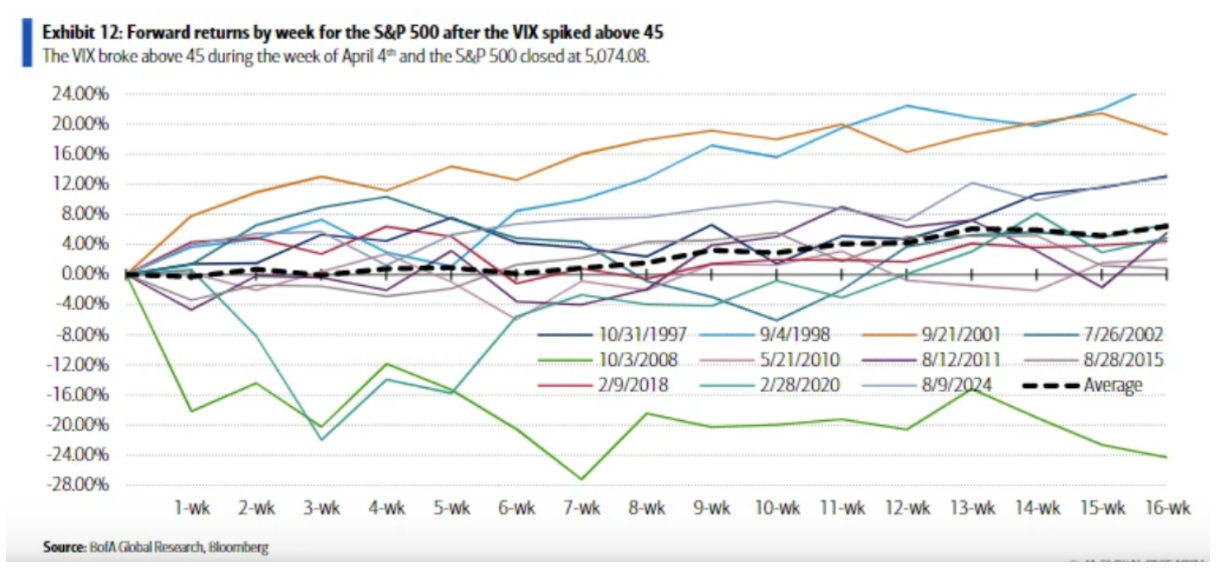

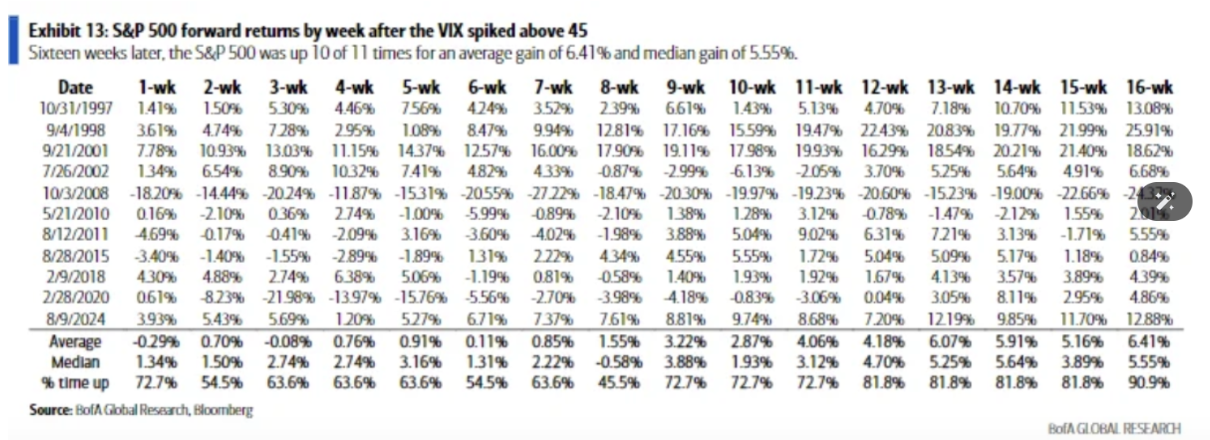

美銀指出,歷史上 VIX 指數突破 45 僅 11 次,其中 10 次在 13~16 週內 S&P 500 皆上漲,平均漲幅6.41%,僅 2008 年金融危機例外。鑑於當前並非經濟大衰退,VIX 自 4/7 觸及 60.01 高點後回落,預估本波漲勢高點將落在約 6 月底至 7 月初。

綜合上述的歷史統計數據及現今的總經數據,可以歸納出以下結論,

- 5 月中旬的股市,雖然可能有機會出現回檔,但不容易跌破前波低點,後續仍有機會在6月初再創下波段新高。

- 從比特幣的上漲行情及黃金價格漲勢休息,目前市場對於風險性資產的信心慢慢回溫。

- Fed 主席 Powell 仍表示美國經濟穩健,且亞特蘭大聯儲 GDPNow 模型預計 2025Q2 GDP 增速爲2.2%(上調預期),代表經濟暫時沒有衰退風險,在這前提下,上述的歷史數據是具有參考價值的。

川普關稅政策及對股市態度

川普與英國達成貿易協議,雖對市場漲幅影響不大,但是卻是給市場釋出消息,對等關稅確實是有商量餘地,並確認最低的對等關稅為 10%。此外,週四(5/8)川普雖仍對鮑威爾不願降息表達不滿,但未再提換人,並公開稱「現在是買股的好時機」,顯示其言論與政策趨於收斂,仍以美國長期經濟繁榮為核心。基於此假設,半導體關稅雖仍存在不確定性,但比 4/3 更嚴重對等關稅的機率不高(最差的情況,可能是半導體關稅超出市場預期的嚴重,但仍有談判空間)。故展望 5 月行情,建議謹慎樂觀,股價回檔時分批布局,同時保留現金水位並降低槓桿。

AI 概念股:優先考慮目標價調升,其次獲利展望仍佳

接續上週文章「美股CSP雲端財報解讀」,AI 世代的競爭,正從模型演算延伸至電力供應與資料中心建設,最終較量的關鍵在於誰能掌握更多電力、更多伺服器與更強大的基礎設施,判斷說目前台股仍以組裝廠、電源管理、水冷散熱等類股為長期關注標的。

但是近期外資或本土券商,雖然表示AI概念股的獲利展望保持正向,但卻因為關稅仍存在不確定性,開始頻繁下修本益比,進而調降目標價,過去筆者有分享過本益比的觀念,當未來不確定升溫時,市場給予的本益比就會下降,進而影響的股票估值(股價=EPS*本益比)。

但是若在大多股票都因為本益比下修目標價的時候,卻有個股出現上修目標價,或是目標價下修幅度不大,代表該個股的獲利展望上修幅度是大於本益比下修幅度的,該類股值得投資人加強留意。

除了上週提及的AI類股如鴻海、廣達、奇鋐、雙鴻、台達電、光寶科、緯創、緯穎、台光電、貿聯、川湖、智邦等(尤其上修資本支出的Meta, 主要台廠合作夥伴廣達是100%美國製造,緯穎也受益美加墨協定。)

本週將特別介紹兩隻個股,

智邦(2345)

智邦 2025Q1 EPS為 9.17元,優於市場預期,展望 2025Q2,企業需求回溫、AI持續強勁,券商上修營收及毛利率。智邦在 AI 加速卡及高階交換器雙料龍頭地位鞏固,2025–26 年 800GbE 交換器與伺服器機櫃商機將進一步挹注營收,目前本土券商及外資券商上修目標價,週五股價出大量站上半年線(664),一度漲勢福高達 8%,但因從 4/22 底部起漲約 40%,下週需要觀察半年線是否能夠站穩,若半年線支撐不住(短線可能有利多出盡疑慮),建議觀察股價回檔至季線是否有支撐。

台光電(2345)

外資券商針對台光電出具報告,目標價為 845 元。預期台光電 2025 年未來幾季營收將逐季成長,並透過新產能,奪回過去因產能不足流失的 AI 伺服器市場份額。在GB200/300 計算托盤市佔,台光電預估其市佔將達 10–15%,且持續在計算托盤領域維持 100% 市佔。外資券商認為,公司重奪 AI 伺服器市佔的目標具說服力,尤其考量公司一向給出較保守的指引,如果玻璃纖維不再是瓶頸,公司產品品質佳且產能提升,將有望帶動長期市佔率成長,目前公司已掌握全球 60% 以上的低 DK 2 玻璃纖維供應。

目前股價穩定沿著 5 均線維持上漲趨勢,若股價回檔時趨勢不破,可以多加留意。