悲情小比爾深陷 VRX 泥潭

悲情小比爾,別名 Bill Ackman,在 15,16 年遭到重大挫折。其重倉持有的 VRX 股價從最高的 260 美元跌到了目前大約 14 美元,跌了大約 95%。悲情小比爾在 VRX 的損失達到二三十億美元。更悲情的小比爾的聲譽受到非常大的損害。

早在 2015 年的時候,巴菲特 (Warren Buffett) 的親密戰友查理·蒙格 (Charles Munger) 就嚴厲批評了 VRX ,蒙格稱 Valeant 的核心戰略是購買較小的製藥公司,然後大幅度提高他們的藥物價格謀取暴利的做法“非常不道德”。巴菲特稍微客氣點:“在我看來,VRX 的商業模式是非常有缺陷的”。

大師的話,小比爾沒有放在心上,結果,悲情小比爾不僅損失了大量的金錢,還要跑到國會山去接受參議院的質詢關於 VRX 大幅度提高藥品價格的問題。誰讓他在 VRX 董事會內有兩個席位,對公司影響巨大呢?

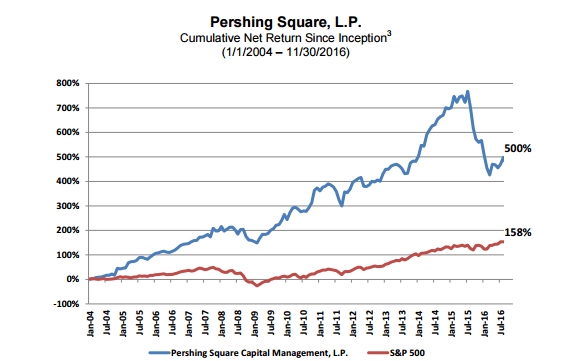

悲情小比爾對 VRX 的投資也嚴重的拖累了潘興廣場基金 (Pershing Square) 的業績。小比爾欲哭無淚,無處話淒涼。不過,也應該看到,整體上,小比爾投資還是很成功的,基金業績大大高於同期 S&P500 的業績,個人能力還是有的。大師也有栽跟頭的時候,巴菲特也曾經投資零售業吃了大虧。不過,我覺得小比爾這個失誤屬於業餘級別的。

悲情小比爾需要救贖

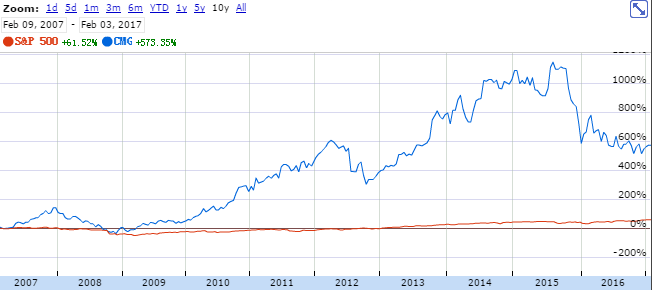

悲情小比爾雖然還沒有從 VRX 的泥潭脫身,但是也沒有忘記尋找下一個獵物。小比爾:我找到了,我找到了!小比爾找到了。一家做新鮮美食的墨西哥快餐店。在去年 9 月份,潘興廣場累計已經買入了 9.9% 的 Chipotle (CMG),成本大約為 405 美元。目前股價不到 405 美元,市場又給了投資者跟著小比爾購買 Chipotle 的機會。當然,未來如果有機會抄小比爾的底更好。

關於 Chipotle

Chipotle 的口號是:提供高度誠信的食物。今天,Chipotle 繼續為客戶提供墨西哥卷餅,炸玉米餅,卷餅和新鮮,高品質的沙拉,使用經典的烹飪方法,並以互動的方式服務,讓人們得到它們想要的高質量食物。

Chipotle 尋找最好的原料,不僅是新鮮,並且是由有責任心的農場餵養出來的,尊重動物、土地,以及生產他們的人。 Chipotle 使用未加工的食材,並且不使用顏色添加劑,香料或通常在快餐中發現的其它添加劑。 Chipotle 從 1993 年在丹佛開設了一家餐廳,截至目前為止 2016 年 12 月 31 日, Chipotle 經營了 2250 家餐廳。

Chipotle 給自己做了很好的市場定位。Chipotle 比傳統的快餐更美味,更原生態;比正式的餐廳更快捷。讓你從快餐中享受到正餐的美味和高品位。Chipotle 這家店的經營效率很高,從點菜到走人速度非常快。

這點很重要,要知道很多地方的快餐店的高峰時間排隊很長,而很多上班族在中午可沒有耐心等待很長時間。 Chipotle 號稱自己是高品位的快餐,既滿足快,又能夠給客戶提供高質量的食物,給客戶高質量的體驗,味道也好。

而 Chipotle 的理念也贏得了一大批衷心的客戶,公司的快餐店越開越多,銷售和利潤不斷成長,相應的股價也不斷上漲,股價也從 2008 年的 53 美元飆到了 2015 年 8 月的 750 美元。這是一隻典型的 10 年 10 倍的股票。

Chipotle 遭遇了食品安全滑鐵盧

Chipotle 在 2008 年和 2009 已經爆發了幾次小規模的食品安全危機。由於影響不大,公司並沒有給予足夠的重視。這也為 2015 年的大爆發埋下伏筆。

從 2015 年 10 月中旬至 2015 年 12 月初,共有 60 多人受到兩次大腸桿菌爆發的影響,兩次都與 Chipotle 有關。在最初的更大的爆發,總共 11 個州 55 人感染了。 21 名受害者住院,這導致周圍地區的 43 個 Chipotle 餐館關閉了一個多月。

2015 年 11 月,在堪薩斯州,北達科他州和俄克拉荷馬州發生了小規模大腸桿菌的爆發。在這次爆發中有 5 人感染,1 人住院,沒有死亡。最後的 Chipotle 大腸桿菌病例報告在 12 月 1 日,結束了長達 2 個月的爆發期。而在這期間,Chipotle 也還爆發了其他的疾病。這次大爆發給公司敲響了警鐘,也給客戶留下了非常負面的印象。

Chipotle 直面危機

公司的 CEO Steve Ells 迅速出來道歉:我很抱歉那些生病的人。他們有一個艱難的時刻,我感到非常難過。我們做了很多事情來糾正這一點,並確保這一切不會再發生。Ells 說 Chipotle 的食品安全將“比行業規範提前 10 至 15 年”,而 Chipotle 將成為“最安全的吃飯地點”。在危機中承認自己的過錯正是 Chipotle 需要做的。太多的公司在管理危機時不承認犯錯,那只會讓公眾覺得公司不關心造成的損害。

Ells 在 2016 年 1 月詳細闡述了新的食品安全程序。“在過去幾個月裡,我們一直在實施一項強化的食品安全計劃,將 Chipotle 建立為食品安全行業的領導者。”他進一步解釋說,“大多數新協議已經到位,這要歸功於我們優秀餐館團隊辛苦的工作”,並且對供應商實施了前所未有的食品安全標。

我覺得一個勇於承認錯誤的管理層是值得尊敬的,同時採取足夠的措施改正錯誤。也許以前在食品安全出現小問題沒有引起足夠重視是管理的缺失,但是現在認真重視也還來得及,只是代價大很多。

在付出巨大的努力後, Chipotle 的客戶逐步回來。Ells 表示,公司在 12 月份的餐館銷售成長了 14.7%,而根據初步報告,2017年 1 月份成長了 24.6%。

Chipotle 的護城河

護城河是指公司的競爭優勢,也即公司將來保持和擴張市佔率的能力。巴菲特的投資理念取決於確定具有巨大和可持續競爭優勢的公司,以保護未來現金流,而現金流是股票估值的基礎。護城河可以通過規模經濟、網路效應、品牌實力、智慧財產權和監管保護創造。沒有在任何一方面具有優勢的公司將面臨日益激烈的競爭,這將導致利潤率被侵蝕,直到投資資本的回報接近資本成本。

作為餐飲行業,一般認為其沒有護城河或者相對比較薄弱。我覺得 Chipotle 還是具有一定的護城河,當然遠遠沒有辦法和阿里巴巴(Alibaba, BABA-US)或者亞馬遜(Amazon, AMZN-US) (Amazon) 這種高科技股相比。但是說沒有也有些太過了。

就像星巴克(Starbucks, SBUX-US) (starbucks) 也是有護城河,就算星巴克明天提價 10%,我相信也還是有很多忠實的客戶會繼續去購買咖啡。而 Chipotle 經過 20 多年的經營,也建立起了自己的品牌,雖然食品安全讓它的聲譽受到極大的損害,但是這是可修護的。

我覺得 Chipotle 的競爭優勢來自這幾個方面:

- 先發優勢。率先在快餐行業引進新鮮,原生態和美味的概念和實踐。

- 他們通過內部培訓培養出一群職業的餐館經理和區域經理,這些職業經理人能夠讓公司的營運更加高效,以及保障未來的食品安全。對一家以新鮮和美味吸引客戶的餐館連鎖店來說,食品安全至關重要。客戶願意付出高一些的價格,但是食品安全沒有保證,則一切免談。

- Chipotle 營運注意控制成本。他們很少添加新的菜單項。為了保持效率,他們不提供由競爭對手提供的甜點或湯。

- 他們開發了一個非常有效的供應鏈。而這些供應商可以為他們提供可信賴的食材。這就是他們如何成為一家最好成本的公司。供應鏈的效率保持成本低廉。

- 食品安全。如果將來 Chipotle 真能如CEO所描述的那樣成為行業食品安全的領先者並且能夠說服客戶相信這點的話,對公司的競爭力會有很大幫助。 總的來說, Chipotle 具有一定的護城河,能夠給他帶來一定的競爭優勢。

Chipotle 過去幾年的業績

Chipotle 在 2015 年遭遇了食品安全危機,16年的銷售和業績受到很大的影響。我們來看看公司以往的業績。在過去 10 年,公司的股價上漲接近 6 倍,在發生食品安全問題之前,公司的股價一度上漲超過 10 年。

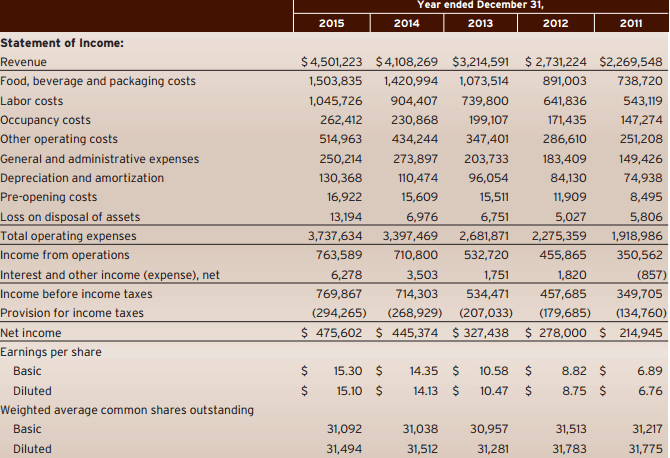

彼得·林區 (Peter Lynch) 曾經說過,影響股價表現最主要的因素就是,利潤、利潤、利潤。的確,長期來看,還有什麼因素會比公司的利潤更重要呢?公司擁有持續的盈利能力,股價早晚會漲上來的。我們看到,公司過去 5 來年,銷售,利潤都成長了差不多1倍好,利潤的成長也是公司股價上漲的基礎。同時,我們也看到資產負債表非常好,沒有長期債務。

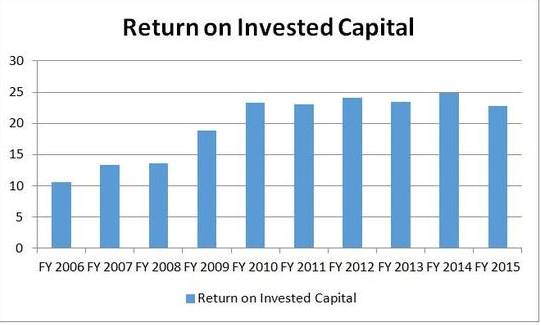

Chipotle 在過去幾年不僅業務發展很好,其資本回報率也很高,這也是為什麼它可以在沒有債務的情況下高速發展。我們看到,在 2012 年到 2015 年其資本的效率碾壓 MCD。

MCD 資本回報率

除了小比爾,Chipotle 也覺得自己被低估了

在 2015 和 2016 年,Chipotle 都回購了股票,而且力度很大。公司回購股票一般是好事情,只要它在股票被低估的時候回購的,這會提升股票的內在價值。反之,在股票高估時進行回購,則會損害股東的長遠利益。

![]()

Chipotle 目前的估值水平

Chipotle 在剛剛過去的 2016 年業績表現慘不忍睹,銷售下降,資本回報率也下降的非常厲害。這些主要歸因以前面提到的食品安全問題。我覺得這些是一些暫時性的問題,公司的品牌受損,但是可修復,而且公司的各方面正在逐步回歸“正常”。

那麼,討論公司的投資價值應該眼光放遠一些,要想辦法看到未來的大致情況。巴菲特說過,當買一個公司的時候,要閉上眼睛想像一下,10 年後這家公司還在不在,10 年後這家公司大概會怎麼樣。如果你不想持有一家公司 10 年,那就不要購買它。

Chipotle 經歷了食品安全危機,公司實施了更加嚴格的操作流程和內控,這些也都是需要錢的,未來它的利潤率會下降,但是近期一些廣告費用和促銷措施產生的開支很多也是暫時性的。公司的基本面並沒有惡化。

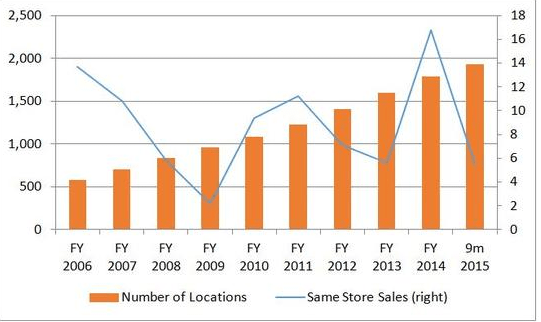

公司目前有 2250 家餐廳,在 2016 年新開了 240 家,增速超過了 10%。同時,我們看到這是在沒有負債的情況下達到的,而且是在非常艱難的一年。按這個速度,公司不需要 10 年擁有的餐館就能達到 5000 家。在美國這個市場,相信能夠容納 5000 家的 Chipotle ,畢竟 MCD 還超過 1 萬 4000 家呢。

如果 Chipotle 的單店的銷售恢復到前段時間高峰水平,並且在今後幾年每年以 3% 左右的速度成長,那麼 10 年後單店銷售大約為 3.3M,總銷售額大約 165 億。按 15% 的利潤率,公司的 EBIT 大約 25 億,按 10 倍的企業價值倍數 (EV/EBIT) ,公司的估值大約為 250 億,和目前的市值 117 億相比,公司未來有機會翻倍,需要多長時間就不好說了。

悲情小比爾大量買入 Chipotle 是否有什麼快速使公司增值的計劃我們無法得知。不過,根據經驗,有幾個方面也許他可以做。

公司的稅率很高,接近 40%,而如果借鑒小比爾以前的做法,也許他可以通過一些併購把公司的實際稅率降到 26% 左右,就像當年他讓漢堡王(母公司 Restaurant Brands, QSR-US) (Burger King) 收購加拿大的 Tim Hortons,然後漢堡王就成了加拿大公司,稅率就降到 26%。也許他什麼也不用做,川普 (Donald Trump) 大帝就把公司稅率降下來了?

公司沒有債券,如果適當加入槓桿可以讓公司更快的成長。也許每年的開店速度可以更快一些,更早達到 5000 家店?

降低公司的營運成本方面?公司的 Labor Cost 現在大約 27.5%,還是有較大的空間可以運作的。不過,考慮到公司還沒有從食品安全危機中恢復過來。公司的成本控制暫時應該不會比提上日程。畢竟,現在,還是重塑市場形象的時候。

小比爾在 VRX 栽了大跟頭,也可以理解,畢竟不是他熟悉的行業和商業模式。小比爾在餐飲業的過往業績還是很好的。他曾經投資的麥當勞(McDonald’s, MCD-US) (MCD) 、溫蒂漢堡 (Wendy) 和百勝(Yum! Brands, YUM-US)集團 (YUM Brands) 都取得很好的回報。餐飲業也許也是他的能力圈之一。

在 2012 年的估值達到了 28 倍的 EV/EBIT,實在是一個很高的估值水平。而目前,我們以 2015 年的業績估計,其EV/EBIT大約為 15 倍,不低,考慮到 2015 年業績已經受食品安全問題影響,也算合理。和 MCD 的 15 倍左右的 EV/EBIT 相當。

小結:Chipotle 經歷了食品危機後股價大幅度下跌,估值更加合理了,我認為這個危機是暫時性,是很好的買入機會。公司算不上便宜貨,但是,15 倍的 EV/EBIT 對一個未來仍有很大成長空間的品牌來說,是個不錯的機會。

股票投資有風險,要注意做好自己的功課。

《雪球》授權轉載

【延伸閱讀】