12 月 3 日,美國最大連鎖藥局 CVS 健康公司 (CVS Health Corp) 宣佈以 690 億美元收購醫療美國第三大醫療保險公司安泰保險金融集團 (Aetna) 。安泰股東每股將獲得 207 美元,包括 145 美元的現金和 0.8378 股 CVS 股票,將債務計算在內,這筆交易價值 780 億美元。

CVS 需為這項 690 億美元的收購交易籌資 490 億美元,高盛(Goldman Sachs Group, GS-US)集團 (Goldman) 和巴克萊(Barclays PLC, BCS-US)集團 (Barclays) 將為 CVS 收購安泰保險公司 (Aetna) 的交易分別提供 200 億美元貸款。美國銀行(Bank of America, BAC-US) 將提供其餘 90 億美元貸款。

根據 Dealogic,這是併購史上第四大債務協議,超過 2008 年百威英博 (ABInbev) 併購交易的 460 億美元債務。CVS 的收購交易是美國史上債務第二高的併購交易。

安泰董事會已經批准了這筆交易。收購預計於 2018 年下半年完成,但還需雙方股東和監管部門的批准。兩者合併後,安泰股東將擁有公司約 22% 的股份,安泰的三位董事,包括現任董事長兼執行長貝托里尼 (Mark Bertolini) ,將加入 CVS 董事會。安泰將作為 CVS 的獨立業務部門營運,並繼續接受現任管理團隊領導。

美國第一大零售藥局收購美國第三大商業醫療保險公司,這是近年來在醫療服務領域裡面最大的併購,這個交易如果能通過審核,那極有可能對美國現有的醫療保健產業格局形成巨大的衝擊。

美國醫療系統

在思考這場世紀交易的影響時,得先大致回顧一下美國的醫療保健系統,進過這麼多年的併購重組,在醫療保健領域的各個環節,美國的產業集中度已經非常高了,產業內橫向整合的規模擴張策略走到頭了,才會有了最近這種產業上下游縱向整合的,這種內在的成長驅動因素遠比所謂的亞馬遜(Amazon, AMZN-US)進軍醫藥零售產業要來得重要。

接下來具體看看這次世紀交易牽涉到的幾個細分產業。

- 醫療保險

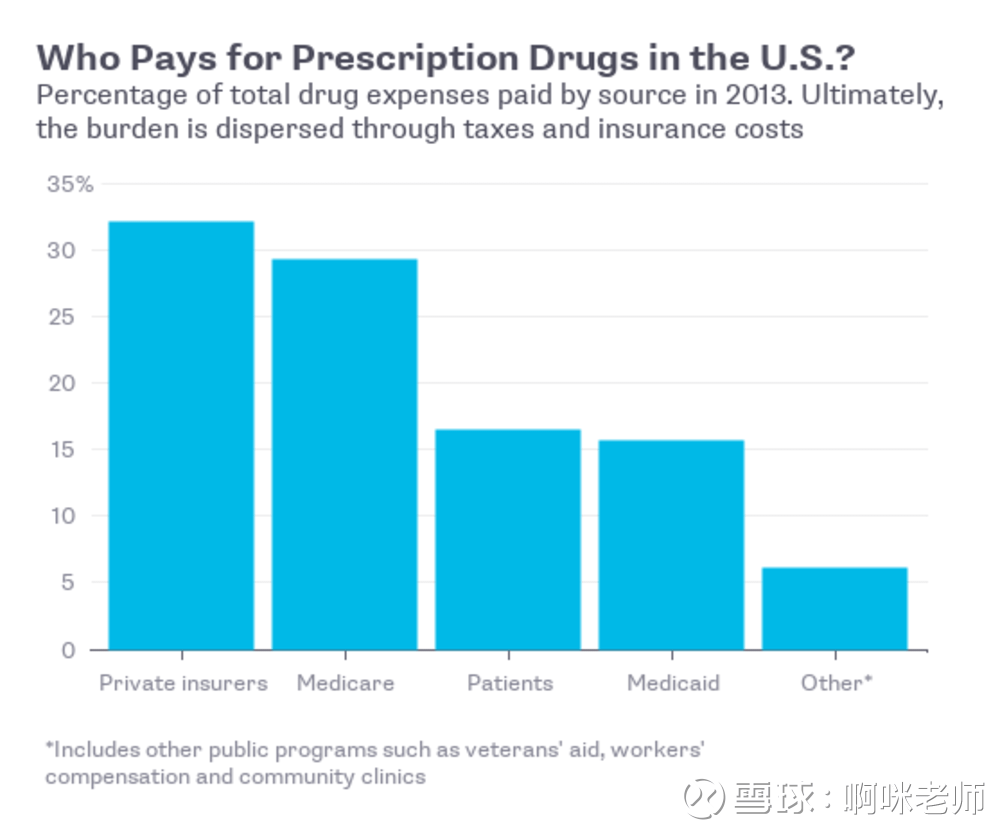

美國醫療保險體制是由政府有關機構和商業醫保共同組成的。

各級政府醫保主要覆蓋老人、窮人、軍人 (和退伍軍人) 和犯人等特定人群。向 65 歲以上老年人或符合一定條件的 65 歲以下殘疾人提供“老年醫療保險” (Medicare) ;為為低收入的美國人提供的,稱之為“醫療輔助保險” (Medicaid) 。兩者惠及人群逾一億,約占全美人口的 1/3。此外,退伍軍人還可以申請退伍軍人醫療保險(VA)。

對普通的 65 歲以下的美國人來說,商業醫保在過去幾十年,在可預見的將來,都是他們尋求醫保的主要途徑,覆蓋人群占六成。

美國的商業醫保公司至少有上千家,但規模以上的保險公司集中度已經比較高,因為醫保公司的多樣性和複雜性,規模難以準確統計,按最新可查數據,CR10 的保費收費大概占總量的 62% 左右,前 10 大商業醫療保險公司中,比較大的五家是:UnitedHealth、Anthem、Aetna、Cigna、Humana;其中絶對的龍頭 UnitedHealth 市值超 2000 億美金,最小的 Humana 也有 300 多億美金,作為美國醫療保障的主體,美國醫療保險產業的蛋糕足夠大。

本來各家保險公司都在愉快的過著小日子,但是,歐巴馬醫改 (患者保護與平價醫療法案) 卻打破這原有的平衡,簡單點理解就是強推全民醫保,計劃使醫保覆蓋率從 85% 提高到 96%,但是強行擴容對於商業醫療保險公司來講,就是被迫覆蓋支付能力弱的用戶,除了全體中產漲保費之外,也違背了此前美國商保市場競爭達到平衡的邏輯,從某種角度加快了醫保公司之間的競爭和合併。

2015 年 7 月,Anthem 宣佈計劃以 480 億美金收購 Cigna。

2015 年 7 月,Aetna 宣佈計劃以 370 億美金收購 Humana。

一旦這兩筆交易完成,那美國商業醫療保險產業的格局就會發生巨大的變化,由五家鋭減為三家,結果,2017 年初,兩宗交易最終都被美國聯邦法官給叫停了,其認為該交易會減少保險公司之間的競爭,因而違反了反壟斷法。能讓法院祭出反壟斷法,產業集中度可想而知。

正是 Aetna 買別人買不成,才有了被別人買的劇情。

- 連鎖藥局

由於美國實行“醫藥分家”,醫院只有住院病房,零售藥局成為了藥品,尤其是處方藥的主要銷售渠道,約有 60% 的藥品銷售來自於零售藥局 (剩餘的 40% 主要來源於沃爾瑪(Walmart, WMT-US) 等零售百貨超市) 。美國零售藥局目前已經形成了高度壟斷的競爭格局,前三大公司 CVS Health、Walgreens Boots Alliance 和 Rite Aid 佔據了美國零售藥局市場近 75%的份額,也是一個集中度超高的細分產業。

產業大哥之位,向來都只有 CVS 和 WBA 在爭,但是兩者在成長上走的是完全不同的策略。

CVS 聚焦美國本土,在規模上還是保持收購擴張,最近一筆就是 19 億美金收購第四大藥品零售商 Target,成為銷售額的老大,店面規模的老二,在更早之前, CVS 就已經開始縱向整合,2006 年就以 265 億美金收購美國 PBM 巨頭 Caremark,這塊 PBM 業務成為公司重要的利潤來源。

WBA 則是聚焦藥品零售和國際化,在 2012 年,Walgreen 就以 67 億美金收購了歐洲最大的藥品分銷商聯合博姿 (Alliance Boots) 45% 股權,兩年後,2014 年,Walgreen 以 153 億美金收購聯合博姿 (Alliance Boots) 剩餘的 55% 股權,兩家合併成新公司 Walgreen 聯合博姿集團 (Walgreens Boots Alliance Inc.) ,這一合併,奠定了 WBA 在全球規模絶對領先的地位。

最近的一個大收購就是 2015 年計劃以約 94 億美金的價格收購美國第三大藥品零售商 RAD,但是隨後漫長的反壟斷調查以及複雜的應對反壟斷調查的方案調整,最終 WBA 只計劃以 51.8 億美元收購 RAD 的 2186 家店面,經過了一輪折騰,RAD 也被折騰廢了,股價暴跌…

從兩大巨頭的併購路線來看,能買的都買得差不多了,剩下要擴張,要麼全球要,要麼也只能往縱向一體化去了。

- PBM 控費

醫療保險和藥品零售講完了,接下來就要說一說:PBM。

上個世紀八十年代,美國的藥品支出大幅成長,並超過了 GDP 的增速。美國的藥品支付體系採取的是第三方支付的方式,但僅僅依靠這種分層共付的方式不能很好地控制日益上升的藥品費用,以市場為主導的美國醫療保險產業具有高度多樣性和複雜性,增加了參保人選擇保險的困難,並且影響到保險市場的運作管理和監控。

再加上大量地藥品進入各類保險報銷範圍,龐大的藥品報銷事務急需優化訊息化水平以提高報銷效率。在這種多重背景下,藥品福利管理 (Pharmacy Benefit Management, PBM) 模式開始出現。

美國的 PBM 已經成為介於保險機構、製藥商、醫院和藥房之間的管理協調的盈利性組織。它通過與製藥企業、醫療服務機構、保險公司或醫院簽訂合約,以求在不降低醫療服務質量的前提下,影響醫生或藥劑師的處方行為,達到控制藥品費用成長、節省支出、增加藥品和服務效益的目的。

PBM 業務的核心目標是提高醫保資金的利用效率,其監控觸角涉及到醫療服務的整個療程,包括從最開始的藥品購買、藥房管理以及藥品目錄管理、處方行為、醫療檢查以及報銷管理等方面。

PBM 機構的收入來源主要包括從製藥企業獲得折扣、服務收費、藥品銷售,強大的訊息系統和智能平台是其運轉的基礎,客戶規模是其議價權的強大保障。

簡單點理解,PBM 就是在醫療保健個子產業間高度訊息不對稱背景下,在美國這種各個子產業多對多的格局中,出現的一個中心化的數據監控平台,通過數據連接上下游,通過規模採購、規範處方的行為降低總體醫療支出來盈利,簡單點理解就是美國的醫療控費部門。藥品福利管理在美國已經進入高度集中的階段,前三大公司分別為 Express Scripts、Caremark、OptumRX,佔據的市場份額超過 70%。

如果還有印象,前文已經提及藥品零售大哥 CVS 已經收購了 Caremark,而 OptumRX 是醫療保險的帶頭大哥 UNH 下屬公司,在 2015 年還以 128 億美金收購另一家 PBM 公司 Catamaran,真正獨立存在的 PBM 公司只有 Express Scripts。

那問題來了,為什麼不管是上游,還是下游,但凡是動了念頭去縱向一體化的,為什麼都會買 PBM 公司呢?

優雅的漏洞

任何大交易的理解,都要回到他的產業背景中,通過前文的介紹,美國醫療系統的中與醫療服務相關的三個重要參與者的產業格局已經基本瞭解了,接下來就思考另一個問題,現行的美國醫療系統的 bug 在哪裡?

與絶大部分國家不同,美國政府不直接干預藥品價格,接受市場博弈下的藥品定價,國民通過商業醫療保險來保障自己的醫療服務,保險公司為了控制費用,委託 PBM 公司進行費用管理,PBM 公司再通過集中採購獲得藥企的對應的折扣結算價已經相關的費用。

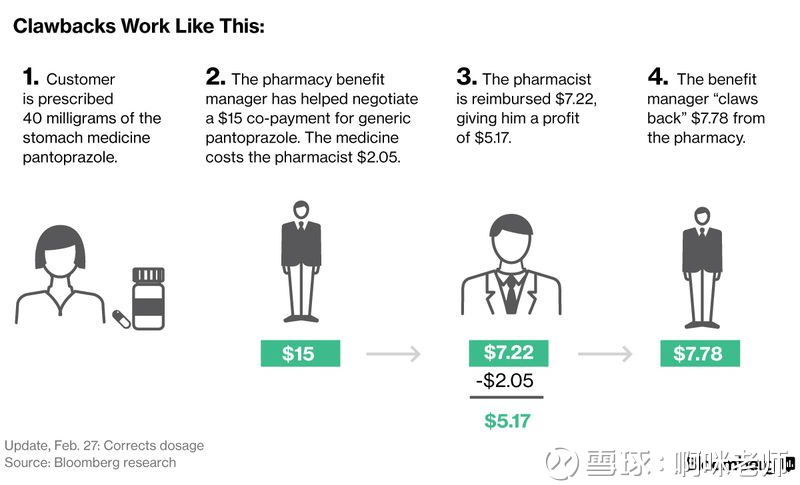

那問題來了,如何確保作為中介商的 PBM 公司誠信正直?一直站在保險公司的立場進行控費,而不是依據藥企的回扣來推薦藥物銷售呢?

這裡就需要有提到一條神奇的條例:gag clauses,簡單的理解就是,這個條例允許患者使用保險購買藥物的時候,藥劑師不允許與消費者討論是否有更便宜的藥物進行替代。例如:一個患者去藥局買藥,不用醫保可能 5 美金就 ok 了,但是如果用了醫保報銷,帳單就是 15 美金,實際上多出的部分就是 PBM 的收入。

當一個控費部門的利潤來自於控費,那根據屁股決定論,他的最優解是溫和的“共謀”控費,邏輯很簡單,任何一個所謂營利性的獨立第三方財富管理公司,絶大多數情況下,他向你推薦的產品永遠是回扣最高的產品。

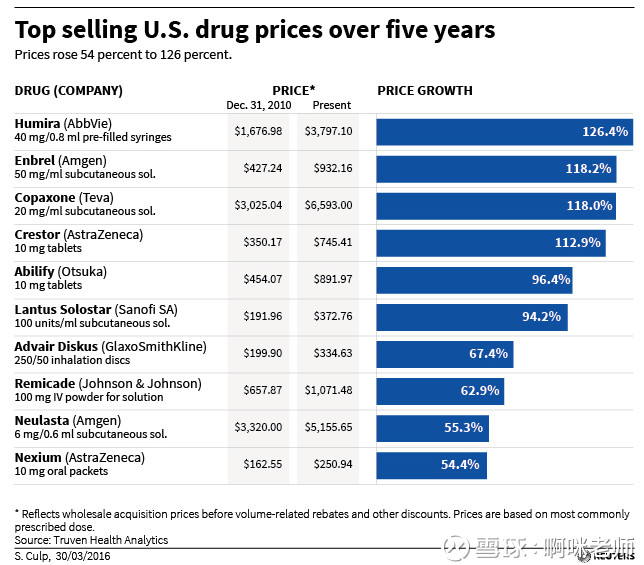

這也就是為什麼之前,像 VRX、Mylan、Turing 之流敢把已上市的老藥大幅提價,收割商保的原因,因為控費的人也能在這一波波藥價上漲中獲益,藥企的藥價不上天,國民怎麼會有動力去買保險?藥企的藥價不上天?PBM 的控費價值怎麼體現,所以就出現了像電商活動的套路,先漲價,後打折。這種優雅的漏洞一直存在,只是以前大藥企比較穩,刷漏洞刷得比較溫和而已。

獨立的 PBM 很難做到真正的控費,因此,當上下游巨頭開始縱向一體化的時候,眼光就看向了中游的 PBM,當把 PBM 統一到一個公司裡的時候,真正將其從盈利中心變成成本中心,才有可能在寡頭競爭中獲得成本優勢。

改變產業的併購

通過一輪背景梳理後,再來看看這筆 690 億美金的收購意味著什麼?

假設交易最終能完成,那新的公司將是:美國第一大藥品零售公司+美國第二大 PBM 公司+美國第三大醫療保險公司。

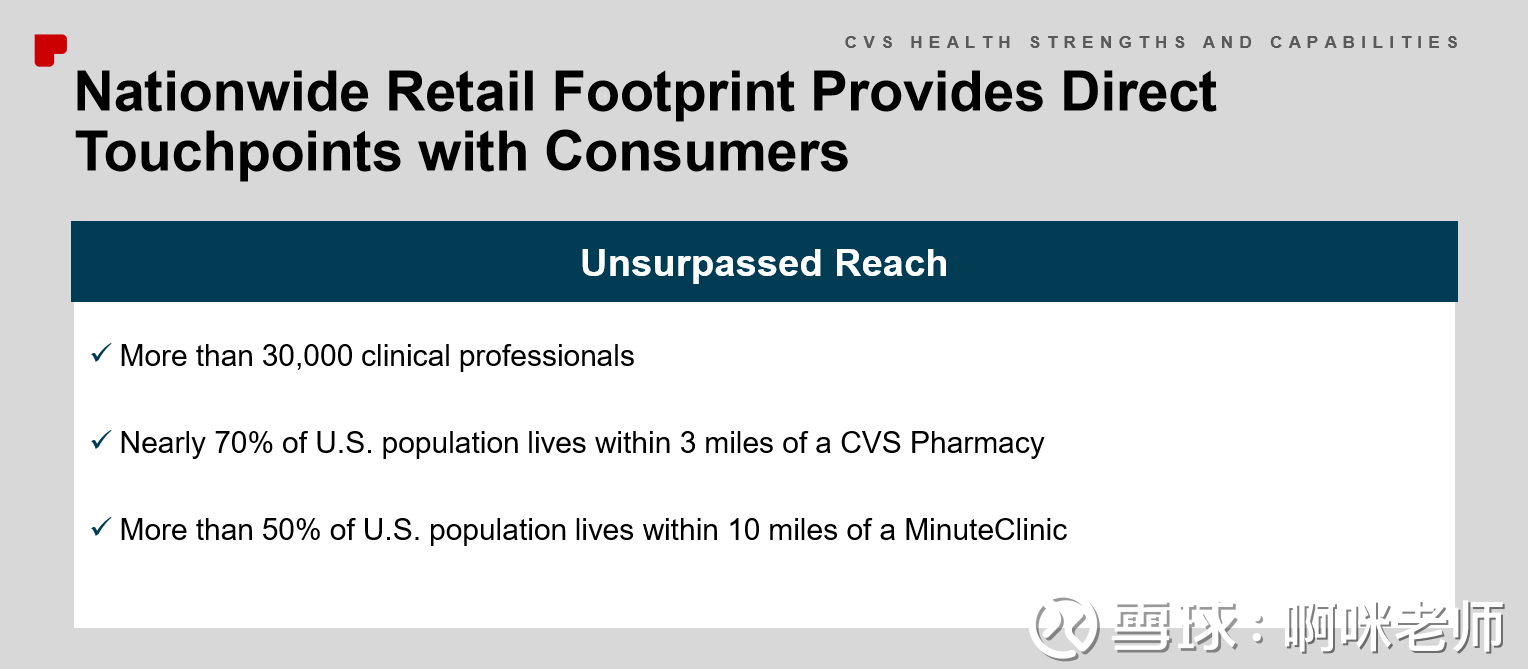

簡單點理解就是這個新的公司主體已經可以全鏈條的覆蓋一個用戶從保險到服務的全業務鏈條, CVS 旗下有逾 9700 家藥房、逾 1000 間診所,零售藥局在半徑 3 英里內覆蓋全美 70% 的人口,快捷診所在半徑 10 英里內覆蓋全美 50% 的人口。

可以預期的合併效應有:

- CVS 廣泛的線下客戶以及 PBM 的郵寄客戶,可以幫助 Aetna 深入地瞭解患者的需求,全產業鏈的整合能設計出更有競爭優勢的保險產品。

- Aetna 也可以將旗下的 4000 多萬用戶的流量導入到 CVS 旗下的零售藥局、便捷診所、藥物輸液等業態中,提高整體效益。

- 兩者合併後的規模和產業訊息整合能力,對於藥企的藥價博弈能力大大加強,有效控制成本。

毋庸置疑,產業的垂直整合一定是成本優勢最大的一種整合方式,意味期間成本能得到最有力的的控制,雖然劇本看起來很好,且不論最終監管能否放行,但是擺在 CVS 面前的就是,這場併購是在是太燒錢了…交易對價中有 490 億美金是負債,按照公司自己估計,合併後負債權益比將高達 4.6…為了降低負債水平,未來公司將停止股份回購,控制股息分派水平,控制新的併購計劃,直至負債權益比降至 3 倍左右。

加上這次交易對價中,Aetna 獲得的美股 207 美元中,包括 145 美元的現金和 0.8378 股 CVS 股票。對於 Aetna 目前的股價約有 13% 左右的溢價,還可能存在套利黨,一旦交易完成,這部分套利黨手裡的貨將成為新公司的拋壓。

從過去這麼多年的併購史來看,高槓桿併購很容易撲街,而且還是在加息週期,對於 CVS 來講,在一個平穩成長的產業,停止回購+有限股息,在美股這個高度成熟的市場,往往就是估值也會抬不起頭,因此,不管交易成功與否,這場世紀交易,短期內還是看戲為好。

雖然劇本很宏大,很完美, CVS 也極有可能以垂直整合的成本優勢碾壓一眾醫療保險公司 (醫療保險是蛋糕最大的細分產業) ,但是兌現的路,還很長。

結語

任何系統的運行效率和運行成本都是相對的,特別是在醫療系統這個領域,制度的運行需要不停的打補丁,畢竟,死的系統規則是鬥不過活的人的。

CVS 打的這個補丁超級大,作為產業內唯一垂直整合的標竿,如果整合順利,零售部門和 PBM 部門從盈利中心成為內部的成本中心,那分分鐘會看到一家碾壓全產業的醫療保險公司。

《雪球》授權轉載

【延伸閱讀】