中租(5871-TW)控股股份有限公司(以下簡稱中租)是台灣的租賃業龍頭公司,在台灣是以回台第一上市「中租- KY 」名義掛牌,由鹿港辜家所創辦,目前則是由三弟辜仲立所持股主導。主要提供包含租賃、車輛分期付款、應收帳款受讓及直接融資等金融服務。近年受消費思維的轉變,使用權逐漸替代所有權,以租代買成為新潮流,並在中國金融改革開放的背景下,帶動中租在租賃及相關金融服務業務強勁成長。

公司簡介:

中租起源於 1977 年在台灣所成立的中國租賃股份有限公司,提供以資產為基礎的融資服務,並於 2011/12/13 在台掛牌上市。中租海外布局積極,2005 年在中國取得外資租賃執照,並在上海成立子公司-仲利國際租賃,目前在中國已有 46 家營業據點。2006 年更再取得越南政府執照,並於 2007 年在胡志明市成立 Chailease International Leasing Co., Ltd.,近年則陸續跨足馬來西亞、柬埔寨及菲律賓等國家,主要營業項目為機器設備與汽車租賃業務。中租未來將持續擴展東協市場,打造除台灣及中國地區外的第三個成長引擎,簡化版的組織圖可參考下圖一。

台灣及中國租賃產業競爭分析:

-台灣租賃業現況

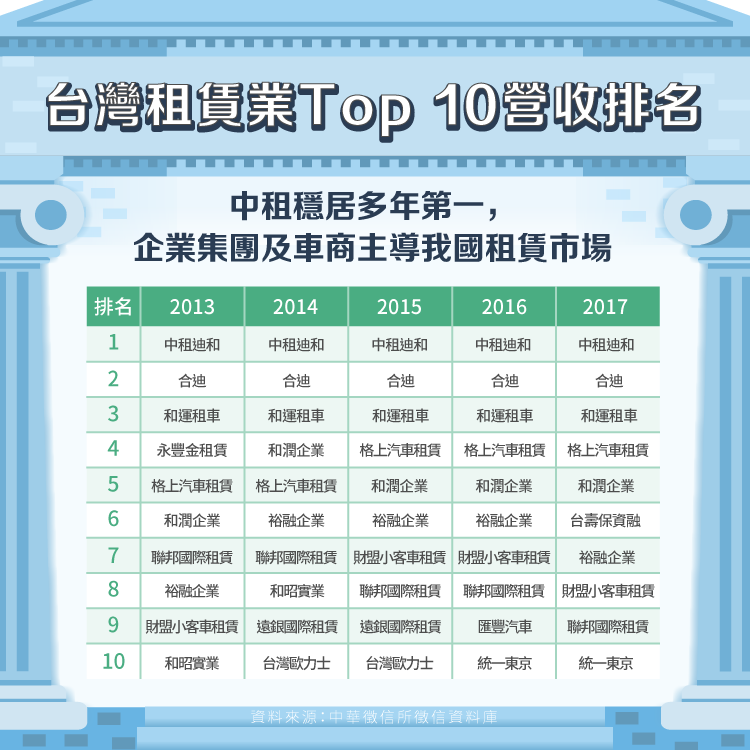

租賃及分期付款業務在台灣發展多年,但因此一融資管道較銀行利率高,多數企業較不願意選擇此一融資方式。惟因銀產業金融法規及內規限制多,許多有潛力的中小企業無法從銀行貸到足夠的資金以拓展營運,使得租賃公司出現並補足這資金缺口。截至 2019 年 3 月,台北市租賃商業同業公會的會員共 39 家,主要可分為四大體系,包含(1)銀行轉投資體系(如遠銀國際租賃、永豐金租賃等) (2) 企業投資體系(如中租迪和等) (3) 車商投資體系(和潤企業、裕隆(2201-TW)企業等) (4) 外商投資體系(台灣歐力士、統一東京等),根據租賃公會的資料,以會員實收資本額來看,在 5 億元以上的有 28 家,故會員大多屬於台灣大型租賃公司,而中租子公司中租迪和在 2018 年新增契約金額為 NTD 1,926 億元,長期以來居於台灣租賃市場的領先地位。

另依據中華徵信所近五年租賃業排名整理如下圖二,同屬中租控股旗下的中租迪和及合迪連續多年佔據前二位,而和泰汽車及裕隆集團旗下的子公司在集團資源挹注下,亦常駐在前十名。由此可知,中國租賃業者目前係以企業集團體系及車商體系為主軸,主導中國租賃市場。

-中國租賃業現況

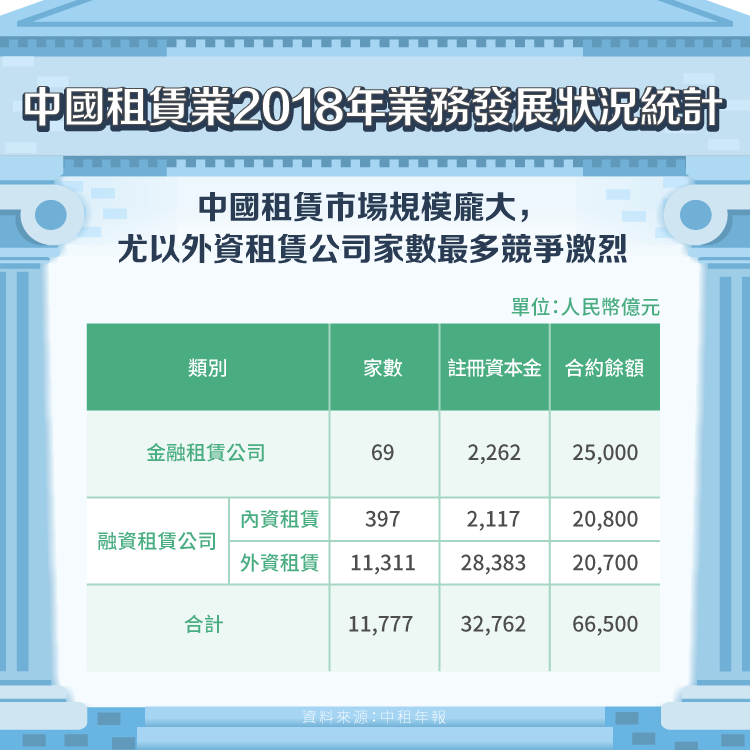

從中租年報的資料顯示,中國在 2018 年登記的金融及租賃公司共 11,777 家,較 2017 年成長 21.7%,其中屬融資租賃公司共 11,708 家,主要又以外資租賃公司(共 11,311 家)為主,中國租賃產業總註冊資本額達人民幣 32,762 億元,較 2017 年成長 1.33%;中國全國融資租賃合約餘額約為人民幣 66,500 億元,較 2017 年成長 9.38%,整理如圖三。從以上資料可知,在中國租賃市場規模很大,但競爭廠商眾多,主要以外資企業為主,本土內資企業則較少。而中租在中國子公司仲利國際租賃有限公司於 2018 年租賃合約餘額約人民幣 255.8 億元,推估佔中國整體市場的比例還不到 1%,顯示中租在中國租賃市場仍有很大的空間可以努力,惟中國整體市場的成長率已放緩,如何提供更好的服務品質以鞏固既有客源並搶食其他內、外資同業的客戶,為中租未來要成長面臨的重要課題之一。

營業收入及獲利分析:

根據 2019 年 Q2 財報資料,可將中租主要營收分為六大類,2019 上半年各業務營收占比分別為融資租賃利息收入(29.6%)、銷貨收入(21.7%)、分期付款銷貨利息收入(16.6%)、租賃收入(6%)、放款利息收入(8%)及其他收入(18%),營業項目金額及比重整理如下圖。

根據 2019 年中租年報,2018 年營收地區別比重台灣、中國、東協及其他地區(英國及美國)營收占比分別為 43.6%、46.2%、9.2% 及 1.0%。若以營收成長率來看,台灣的營收成長率為 13.3%,中國地區為 28.7%,東協地區成長率則有 32.3%,為中租營收成長性最高的地區,預期未來將持續開拓東協市場,2018 年各區營收金額、比重及年增率整理如圖五。

就獲利比重而言, 2018 年全年台灣整體獲利佔比約達 50%,中國地區則約 43%,東協及其他地區則佔約 7%。若以 2018 年全年獲利成長率來看,台灣的營收成長約達 24%,中國地區則約為 60%,東協則有約 51% 的成長率。其中中國及東協地區獲利成長強勁,獲利的成長幅度更是超過了營收成長,顯見中租資產品質控管良好,並未出現營收成長,逾期帳款跟呆帳費用卻同步上升,使得獲利下降的現象。另根據中租法說會資料,2018 年平均放款報酬率約 9.8%,資金成本約 2.48%,利差為 7.32%(台灣約 6.9%,中國約 8.19%),目前中國利差仍較台灣高,故營收成長所帶來的獲利成長幅度也會較大。

資產品質及規模分析

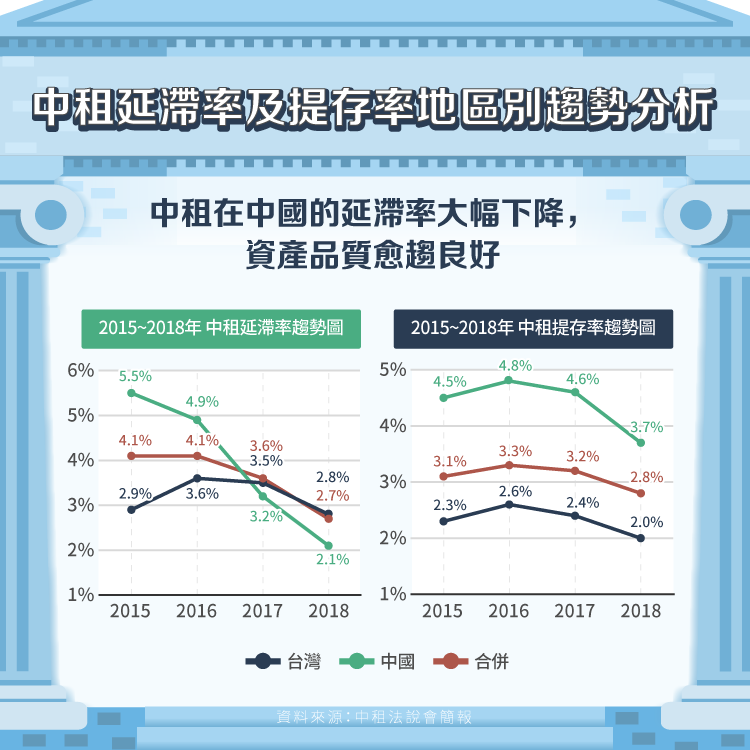

資產品質為提供金融服務的公司非常重要的管理指標,若資產品質不良則可能出現營收成長,獲利卻不增反減的情況。分析資產品質有兩個重要的指標(1) 延滯率(延滯金額/本金餘額) (2) 呆帳的提存率(備抵呆帳/放款餘額)。根據中租法說會資料,可得知中租 2018 年年底整體公司的延滯率約為 2.7%;呆帳的提存率則約為 2.8%,且近一年趨勢呈現下降,參考如圖七。

若以地區別來看,台灣自 2015 年至 2018 年的延遲率(2.9% → 2.8%)及提存率(2.3% → 2.0%)分別呈現小幅下降,中國地區自 2015 年至 2018 年的延遲率(5.5% → 2.1%)及提存率(4.5% → 3.7%)則分別呈現較大幅度的下降,顯見中租在近年資產品質管控良好,在營收增加的情況下,使得獲利也跟著同步成長。

除了資產品質外,資產規模的大小也同樣是衡量中租近年表現的重要指標。

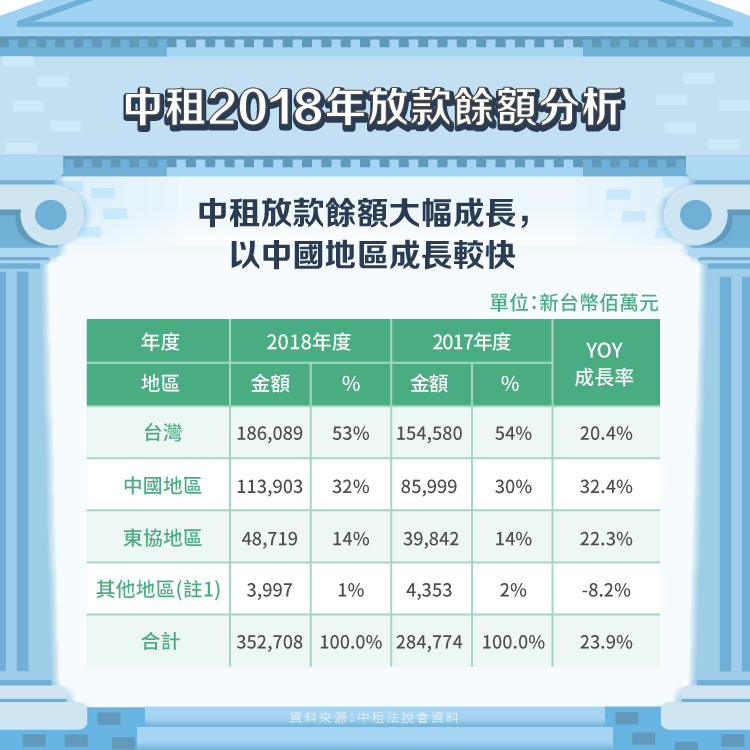

從中租法說會所揭露的各地區別的放款餘額及成長率來看,2018 年全年台灣放款餘額佔比約達 53%,中國地區獲利佔比則約 32%,東協及其他地區則佔約 15%。以成長率來看整體公司在 2018 年的放款餘額成長約 24%,其中台灣成長 20.4%,中國及東協則分別成長 32.4% 及 22.3%,由此得知,中租在資產規模上近年仍保持快速的成長,其中來自中國地區的成長最為強勁,其次為東協地區。

結論

中租為台灣租賃業的領導者,近年並積極提供更多元的金融服務項目,對企業客戶(To B)從中小企業、營建設備及車輛融資的傳統業務外,目前也跨足至節能設備的融資、太陽能電廠融資,近年更擴展至投資電廠,深耕綠電(8440-TW)商機。對一般消費者(To C),子公司仲信融資延伸分期付款買賣核心業務,針對消費者與廠商打造無卡分期付款的電子交易模式,與網路商家合作,推出「零卡分期」品牌,提供消費者更便利的分期付款平台,創新的服務也帶動業績的成長。

複製台灣的成功經驗,中租也擴展到中國及東協市場,中國市場的業務目前快速成長,資產品質在近年管控良好,使得獲利也大幅成長;東協方面目前已布局泰國、越南、馬來西亞、柬埔寨、菲律賓等地區,公司並表示目標年底前插旗新市場印尼,持續致力為客戶提供全面的國際化服務。

近年中租的獲利表現,也讓其獲得投資人的青睞,若觀察近七年平均股利發放率為 52.8%,平均股利殖利率則可達 5% 左右,近年隨獲利的成長,股利的發放也跟著增加,最近一年(2018 年)股利達每股 4.5 元(含現金股息 4.2 元,股票股利 0.3 元),以目前約 128 元的股價推算,股息殖利率超過 3.5%,考量中租業務模式的穩定性、產業趨勢及盈餘分配的成長性,讓中租仍具有不錯的投資價值。

【延伸閱讀】